Лекция 7

Промежуточные вопросы (до теста):

В акции А и В нужно вложить 75% и 25%, дисперсия равна 0,062

Оптимальное решение существует. Нужно вкладывать 35 и 65 % в активы А и В

А=20,91%; В=60,67%; С=18,42%

Акции A - 0,0%; Акции B - 0,0%; Акции C - 22,2% ; Акции D - 77,8% ; Казн. Чеки - 0%

* * *

1. Верно ли утверждение, что доходность инвестиционного портфеля обязательно является положительной величиной?

верно

неверно

2. Стоимость ценных бумаг инвестиционного портфеля в начале года составила 1300 усл. ед. К концу года стоимость ценных бумаг портфеля составила 1400 усл. ед. Чему равна доходность портфеля?

Ответ привести в процентном формате с точностью двух знаков после запятой без указания знака процентов (например, так: 4,65).

Решение: (1400 – 1300)*100%/1300 = 7,69 %

Ответ: 7,69

3.

За три года наблюдения доходность

некоторого актива А составляла

10 %, 12 % и 8 % (приведены среднегодовые

значения). Чему равна средняя доходность

актива

![]() за три года наблюдения?

за три года наблюдения?

Ответ привести в процентном формате с точностью двух знаков после запятой без указания знака процентов (например, так: 4,65).

Ответ: 10

4. За три года наблюдения доходность некоторого актива А составляла 10 %, 12 % и 8 % (приведены среднегодовые значения). Чему равна дисперсия доходность актива А?

Ответ привести в процентном формате с точностью двух знаков после запятой (например, так: 4,65).

Решение: ((10-10)2 + (12-10)2 + (8-10)2)/3 = (0 + 4 + 4)/3 = 8/3 = 2,67

Ответ: 2,67

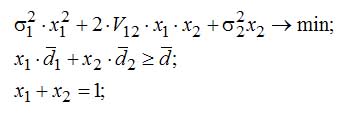

5. На рисунке показана математическая модель некоторой оптимизационной задачи. Оптимизируемыми параметрами являются x1 и x2.

К какому классу задач математического программирования относится эта модель?

Модель квадратичного программирования

модель динамического программирования

Модель линейного программирования

Модель Марковица

6. В результате многолетнего наблюдения было выяснено, что средняя доходность активов A и B составляет 6 % и 8%, соответственно. В результате решения оптимизационной задачи Марковица было найдено оптимальное распределение средств xA = 60%, xB =40%. Чему равна доходность этого портфеля?

Ответ привести с точностью двух знаков после запятой (например, 7,48).

Решение: 0,6*6% + 0,4*8% = 3,6% + 3,2% = 6,8 %

Ответ: 6,8

7.

Имеется два видов ценных бумаг A и B.

В результате многолетнего наблюдения

было выяснено, что дисперсии годового

дохода равны:

![]() .

Коэффициент ковариации для активов A и

B

.

Коэффициент ковариации для активов A и

B

![]() .

В результате решения задачи Марковица

сформирован оптимизационный портфель

со следующим распределением вкладываемых

средств xA =40%, xB = 60%. Чему

равна дисперсия доходности такого

портфеля?

.

В результате решения задачи Марковица

сформирован оптимизационный портфель

со следующим распределением вкладываемых

средств xA =40%, xB = 60%. Чему

равна дисперсия доходности такого

портфеля?

Ответ привести с точностью двух знаков после запятой, например, 0,65.

Р![]() ешение:

ешение:

Ответ: 0,05

8. Задача Марковица оптимизации портфеля ценных бумаг может не иметь решения, если...

Нет возможности выполнить ограничения на распределение долей активов в портфеле

Задача Марковица всегда имеет решение

Целевая функция не имеет минимума

Инвестором задана слишком высокая доходность

9. Если решение является Парето-оптимальным, то

улучшение результатов по одному критерию приведет к ухудшению по другому критерию

это есть наилучшее решение многокритериальной задачи

всегда найдется лучшее решение, нежели найденное Парето-оптимальное решение

Только ЛПР может решить какое из Парето-оптимальных решений следует выбрать

10. С помощью диверсификации портфеля ценных бумаг можно устранить...

полностью риск портфеля ценных бумаг

рыночный риск портфеля ценных бумаг

не рыночный риск портфеля ценных бумаг

рыночный и не рыночный риски портфеля ценных бумаг невозможно

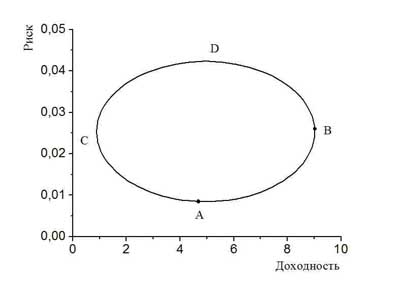

11. На рисунке изображено множество решений некоторой оптимизационной двухкритериальной задачи (оптимизация по критерию доходность и по критерию риск).

На какой дуге диаграммы Доходность — Риск находится множество Парето-оптимальных решений?

На дуге A - B

На дуге D - C

На дуге B - D

На дуге C – A

12. Для актива А коэффициент бета в модели оптимизации инвестиционного портфеля У. Шарпа принял отрицательное значение. Как можно интерпретировать этот результат?

Доходность рынка растет, а доходность актива А падает

13. Доходность безрисковых облигаций составляет 5%, доходность рынка 15 %, а рассчитанный коэффициент бета портфеля равен 1,2. Чему равна доходность этого портфеля?

О![]() твет

привести с точностью двух знаков после

запятой, например, так: 14,65

твет

привести с точностью двух знаков после

запятой, например, так: 14,65

Решение:

di = 5 + (15 - 5)*1,2 = 5 + 12 = 17 %

Ответ: 17

14. Инвестиционный портфель состоит из двух активов А и В с дисперсией доходности 0,04 и 0,08. Дисперсия доходности рынка составила 0,06, а рассчитанный коэффициент бета портфеля равен 1,2. Чему равна дисперсия доходности этого портфеля, если в активы А инвестор намерен вложить 40% средств, а в активы В – 60 % средств?

Ответ привести с точностью двух знаков после запятой, например, так: 0,65

Ответ: 0,12