3 Разработка стратегического плана развития одо «Си-Системс»

Миссия ОДО «Си-Системс» заключается в содействии повышению безопасности личности путем производства высокоэффективных современных средств видеонаблюдения на белорусском рынке, предлагая широкий ассортимент оборудования высокого качества в доступных ценах. ОДО «Си-Системс» стремится сделать жизнь более безопасной. Обеспечиваем отечественный рынок оборудованием высокого качества, предназначенным для охраны и мониторинга частной собственности, крупных общественных и промышленных объектов, населенных пунктов.

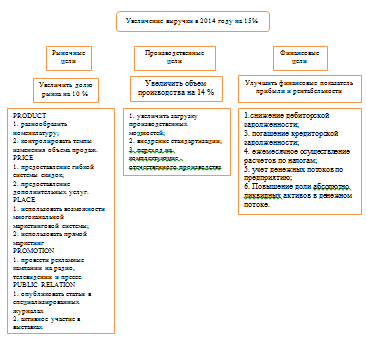

Стратегические цели ОДО «Си-Системс» представлены в виде дерева целей на рисунке 10.

Рисунок 10 - Дерево целей ОДО «Си-Системс»

Главной корпоративной целью ОДО «Си-Системс» является увеличение выручки, получаемой от реализации технических средств видеонаблюдения, на 10-15% увеличив при этом долю рынка на 10% за счет производства нового товара (миниатюрные камеры видеонаблюдения).

Производственные цели заключаются в увеличении объема производства на 14%.

Финансовые цели: увеличить рентабельность годового выпуска по всей номенклатуре в 1,15 раза; увеличить фондоотдачу основных средств на 2,81 руб./руб.

Проект диверсификации производства

Производственная диверсификации – увеличение ассортимента продукции (услуг) что выпускается предприятием.

Предложим диверсификационный проект для стабилизации финансового состояния ОДО «Си-Системс».

Процесс диверсификации производства можно рассматривать как обычный процесс инвестирования средств с целью получения выгоды в будущем. Это - комплекс законных действий по достижению поставленных целей.

Главная цель проекта: получение прибыли от использования новых видов товаров в области систем безопасности.

Для внедрения было предложено выпуск миниатюрных камер видеонаблюдения, поскольку данный товар занимает достаточную долю на рынке систем видеонаблюдения (20,5%).

Описание товара: Миниатюрные видеокамеры позволяют вести постоянное наблюдение за любым помещением внутри здания, не бросаясь при этом в глаза и никак не изменяя внешний вид помещения. Исходя из этих свойств, их чаще всего монтируют в магазинах, автосалонах, барах, ресторанах, кафе и прочих общественных заведениях.

Данное приспособление может передавать информацию на монитор в режиме «онлайн», при этом, не сохраняя его. При необходимости может записывать нужные видеозаписи на персональный компьютер.

Плановая калькуляция на производство нового товара

Анализ всех предполагаемых издержек производства и реализации позволяет составить плановую калькуляцию на производство миникамер. Затраты на новый вид продукции, отнесенные к соответствующим статьям приведены в таблице 11.

Таблица 11 - Плановая калькуляция на производство миниатюрных камер видеонаблюдения

Наименование статей |

Ед. изм. |

Кол-во |

Сумма |

Сырье и материалы |

тыс. руб. |

|

36753,76 |

Отчисления на социальные нужды |

% |

39 |

483,59 |

Амортизационные отчисления |

тыс. руб. |

|

10217 |

Общие расходы |

% |

20 |

16190 |

Прочие расходы |

тыс. руб. |

|

31783 |

Производственная себестоимость |

тыс. руб. |

|

97376,93 |

Внепроизводственные расходы |

% |

14 |

6852,36 |

Полная себестоимость |

тыс. руб. |

|

104229,29 |

Отпускная цена предприятия |

тыс. руб |

|

1716 |

Прибыль |

тыс. руб |

|

67370,71 |

Расчет точки безубыточности

По проекту предлагается произвести и реализовать в 2012 году 2000 ед. нового вида товара по цене 1716 тыс. руб., в следующем 2013 году предлагается увеличить производство на 1000 шт., а в 2014 году – на 500 единиц. Далее планируется ежегодно выпускать 3500 единиц. При этом планируется расширять и совершенствовать ассортимент выпускаемой продукции.

Предполагаемые показатели цены и объемов выпуска на планируемые периоды представлены в таблице 12.

Таблица 12 - Показатели выпуска продукции

Показатели |

Период |

||||

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выпуск, ед. |

2000 |

3000 |

3500 |

3500 |

3500 |

Цена, тыс. руб. |

1716 |

1801,8 |

1891,89 |

1986,48 |

2085,81 |

Реализация, тыс. руб. |

3432 |

5405,4 |

6621,6 |

6952,7 |

7300,3 |

Первичные затраты на приобретение сырья и материалов составят 36753760 руб. на годовую программу. Прибыль была равна 67370710 руб. (35%) от цены в первый год реализации.

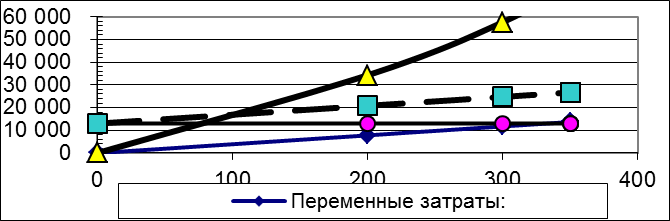

Определим точку нулевого дохода и построим график достижения безубыточности производства (Рисунок 11).

Рисунок 11 - График безубыточности производства миниатюрных камер видеонаблюдения

Удельные переменные затраты на единицу продукции (материальные + заработная плата рабочих + отчисления) равны 39186930 руб. Постоянные затраты 13008472 руб. на годовой выпуск при планируемом выпуске 2000 ед.

Критический объем выпуска, при котором достигается безубыточность производства определим по формуле:

Qкр=![]() ,

(6)

,

(6)

где Qкр – годовой выпуск, ед.;

С – постоянные затраты, руб./год;

Ц – цена товара, руб.;

Vуд. – переменные затраты на изделие, руб.

Qкр = 13008/(171,60-39,2) = 980 ед.

Таким образом, безубыточность производства достигается после выпуска 980 ед. в год. Запас прочности составит:

2000-980 = 1020 ед.

Коэффициент устойчивости равен отношению фактического объема выпуска к критическому объему:

Куст=2000/980=2,04

В таблице 13 проведен расчет затрат на осуществление операционной деятельности по производству миниатюрных камер видеонаблюдения при годовом выпуске 2000 ед. в 2012 году, 3000 ед. – в 2013 году и 3500 ед. – в последующие годы. Расчет затрат произведен на период времени 5 лет с учетом ежегодного инфляционного коэффициента 1,1. Предполагается, что инфляционный рост цен на материалы составит 10% в год, соответственно будет производиться и ежегодная индексация заработной платы работникам предприятия.

Таблица 13 - Затрат на производство нового вида товара, тыс. руб.

Виды затрат |

Периоды |

|||||

2012 |

2013 |

2014 |

2015 |

2016 |

||

1 |

Переменные затраты |

7837 |

13167 |

17007 |

18653 |

20299 |

2 |

Постоянные затраты |

13009 |

21854 |

28228 |

30960 |

33692 |

|

Итого затраты: |

20846 |

35021 |

45236 |

49613 |

53991 |

Экономическая оценка проекта

Для оценки экономической эффективности предлагаемого к реализации проекта рассчитан чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД) и период окупаемости проекта (Ток). Данные показатели учитывают неравноценность стоимости разновременных затрат и результатов.

Расчет показателя ЧДД и ВНД приведен в таблице 14. Ввиду того, что проект будет осуществляться на собственные деньги предприятия.

Значения чистого дисконтированного дохода (ЧДД), рассчитаны по формуле:

,

(7)

,

(7)

где Пt – прибыль (результат от инвестирования) в t-ом периоде;

Зt – затраты в t-ом периоде;

Т – горизонт расчёта;

Е – банковская ставка по депозитам.

Внутренняя норма доходности (ВНД), определена при ЧДД = 0.

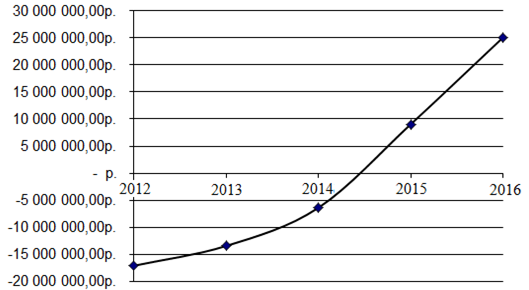

На основании расчётов можно сделать вывод, что после пяти лет реализации проекта чистый дисконтированный доход составит 13184,02 тыс. руб., а внутренняя норма доходности – 1,15.

Срок окупаемости представляемого проекта составляет приблизительно 3,93 года.

Динамика изменений ЧДД за весь период реализации внедряемой системы представлен на рисунке 12.

Таблица 14 - Расчет показателей ЧДД и ВНД, тыс. руб.

Период |

Денежные потоки от инвестиционной деятельности |

Денежные потоки от операционной деятельности |

Поступления денежных средств |

ЧДД |

ВНД |

2012 |

- 25239 |

8155,41 |

-17083,59 |

-17083,59 |

49% |

2013 |

- 9897 |

13743,08 |

3846,08 |

- 13426,49 |

|

2014 |

- 9897 |

18090,14 |

8193,14 |

- 6365,79 |

|

2015 |

|

20528,91 |

20528,91 |

9057,89 |

|

2016 |

|

23441,92 |

23441,92 |

25069,03 |

Рисунок 12 - График динамики ЧДД проекта

Индекс доходности проекта

Индекс доходности (ИД), определен как отношение суммы дисконтированного дохода за расчетный период (5 лет) к сумме дисконтированного инвестиционного потока за этот же период, равен 1,6 – что означает превышение прибыли над инвестициями за весь период в 1,6 раза. Расчет индекса доходности приведен в таблице 15.

Таблица 15 - Расчет индекса доходности

Период |

Дисконтированные капитальные вложения |

Дисконтированный денежный поток |

2012 |

-25239 000,00 |

8 155 413,89 |

2013 |

-8836607,14 |

12 493 705,98 |

2014 |

-7 889 827,81 |

14 950 526,09 |

2015 |

|

15 423 674,94 |

2016 |

|

16 011 145,02 |

|

-41 965 434,95 |

67 034 465,92 |

Индекс доходности 1,60 |

||

Расчет прибыли и рентабельности

Расчет прибыли осуществляется исходя из суммы внутрипроизводственных расходов по всем видам деятельности в рамках данного инвестиционного проекта, прогнозируемых оптовых цен на продукцию и объемов сбыта. Расчет прибыли и рентабельности приведен в таблице 16.

Таблица 16 - Прибыли и рентабельность инвестиционного проекта

Показатели |

Периоды |

||||

2012 |

2013 |

2014 |

2015 |

2016 |

|

Реализация, тыс. руб. |

34320,00 |

57657,60 |

75339,26 |

84379,98 |

94505,57 |

НДС |

5720,00 |

9609,60 |

12556,54 |

14063,33 |

15750,93 |

Доход с оборота |

28600,00 |

48048,00 |

62782,72 |

70316,65 |

78754,64 |

Внутрипроизводственные издержки |

20845,86 |

35021,04 |

45235,51 |

49613,14 |

53990,77 |

Налоги и отчисления |

483,99 |

600,03 |

701,89 |

780,90 |

866,78 |

Прибыль балансовая |

7270,15 |

12426,93 |

16845,32 |

19922,61 |

23897,09 |

Налог на прибыль |

2452,20 |

4260,38 |

5857,11 |

6976,25 |

8355,76 |

Прибыль к распределению |

4817,95 |

8166,55 |

10988,21 |

12946,36 |

15541,33 |

Рентабельность продукции, % |

23% |

23% |

24% |

26% |

29% |

Расчет показал, что при выходе на планируемый объем выпуска нового вида товара рентабельность продукции будет максимальной и составит 29%. В дальнейшем рентабельность остается неизменной, следствие того, что выпуск постоянен, а оптимальное соотношение прибыли и издержек позволяет сохранить рентабельность на прежнем высоком уровне.

Перераспределение ассортимента выпускаемой продукции

В настоящее время основную долю выпускаемой продукции ОДО «Си-Системс» составляет IP (цифровые) камеры 38%. В результате внедрения проекта общий объем производимой продукции увеличится на 14%. Наименование продукции и структура приведены в таблице 17.

Таблица 17 - Ассортимент и структура производимой продукции ОДО «Си-Системс»

Наименование продукции |

Выпуск |

Отклонение (+,-) |

|||

До проекта |

После проекта |

||||

ед/год |

% |

ед/год |

% |

||

Корпусные видеокамеры |

3424 |

23 |

3724 |

21,34 |

300 |

Наружные камеры всепогодного исполнения |

3430 |

24 |

3730 |

21,38 |

300 |

IP (цифровые) камеры |

4809 |

28 |

5309 |

30,38 |

500 |

Бескорпусные камеры |

1060 |

15 |

1180 |

6,75 |

120 |

Миниатюрные камеры видеонаблюдения |

- |

- |

3500 |

20,15 |

3500 |

Всего: |

12723 |

100 |

17473 |

100 |

4750 |

Данный проект предлагает внедрение нового вида товара, отвечающего на сегодняшний день потребностям потребителя. Новый вид видеонаблюдения имеет конструктивные и технологические особенности.

Анализ показателей проекта до и после его осуществления

Для того чтобы определить, как осуществление предлагаемого проекта отразится на всей производственной деятельности предприятия, необходимо рассчитать показатели с учетом уже имеющихся результатов его деятельности (т.е. с учетом существующих объемов выпуска).

Расчет обобщающих показателей производственной деятельности предприятия до и после производства новой продукции проведен по двум вариантам: если предприятие сможет увеличить цену на запланированную величину (при цене 1716000 руб.) и, если по каким-то причинам это сделать будет невозможно (при цене 1528340 руб.).

Для сопоставимости вариантов до и после внедрения проекта расчет показателей 2012 года произведен без учета запланированных на предприятии изменений по выпуску имеющейся номенклатуры продукции, т.е. выпуск 2012 года равен сумме отчетного выпуска 2011 года и предлагаемого выпуска новой продукции.

Так, при увеличении выпуска за счет нового вида продукции прибыль предприятия возросла на 15% и в случае низкой цены (цена равная 1681064 руб.) прибыль составит 136288 тыс. руб. это 112% от прибыли 2011 года.

После выпуска и реализации 3500 ед. миниатюрной камеры видеонаблюдения рентабельность производства 1,24 раза, а рентабельность годового выпуска по всей номенклатуре увеличится в 1,15 раза.

Фондоотдача основных средств изменится на 2,81 руб./руб. с 7,6 руб./руб. до 4,79 руб./руб.

Оценка риска проекта

Исходя из оценок экспертов была проведена оценка риска. Оценка вероятности риска и приоритет представлены в таблице 18.

Таблица 18 - Оценка вероятности риска и приоритет

Вид риска |

Предполагаемая вероятность риска |

Приоритет |

Повышение цен на комплектующие |

0.3 |

1 |

Недостаточный спрос |

0.2 |

1 |

Снижение цен конкурентами |

0.5 |

2 |

Неплатежеспособность потребителей |

0.3 |

2 |

Рост налогов |

0.1 |

2 |

Появление альтернативного продукта |

0.3 |

2 |

Нестабильное качество комплектующих |

0.1 |

1 |

Недостаток оборотных средств |

0.2 |

2 |

Недостаточный уровень зарплаты |

0.2 |

2 |

Отношение веса первого приоритета ко второму f=3

Веса групп:

W2=2/K*(f+1)=0.25 (где К – № приоритета = 2)

W1=(W2*(K‑1)*f+1–1)/K‑1=0.75

Веса простых рисков в первой приоритетной группе равны 0.75:3=0.25

Во второй группе: 0.25:6=0.042.

Подсчет баллов, полученных для каждого риска представлен в таблице 19.

Таблица 19 - Баллы по видам рисков

Вид риска |

Вероятность риска |

Вес риска |

Баллы (вероятность х вес) |

Повышение цен на комплектующие |

0.3 |

0.25 |

0.075 |

Недостаточный спрос |

0.2 |

0.25 |

0.05 |

Снижение цен конкурентами |

0.5 |

0.042 |

0.021 |

Неплатежеспособность потребителей |

0.3 |

0.042 |

0.0126 |

Рост налогов |

0.1 |

0.042 |

0.0042 |

Появление альтернативного продукта |

0.3 |

0.042 |

0.0126 |

Нестабильное качество комплектующих |

0.1 |

0.25 |

0.025 |

Недостаток оборотных средств |

0.2 |

0.042 |

0.0084 |

Недостаточный уровень зарплаты |

0.2 |

0.042 |

0.0084 |

ИТОГО |

- |

- |

0.3172 |

Принимая показатель ИТОГО за 100 баллов, находим значения рисков в баллах, а также ранжируем риски по баллам таблица 20.

Таблица 20 - Значение рисков в баллах и ранжирование

Вид риска |

Значение в баллах |

Ранжирование |

Повышение цен на комплектующие |

23.6 |

1 |

Недостаточный спрос |

15.8 |

2 |

Снижение цен конкурентами |

6.6 |

4 |

Неплатежеспособность потребителей |

4.0 |

5–6 |

Рост налогов |

1.3 |

9 |

Появление альтернативного продукта |

4.0 |

5–6 |

Нестабильное качество комплектующих |

7.9 |

3 |

Недостаток оборотных средств |

2.7 |

7–8 |

Недостаточный уровень зарплаты |

2.7 |

7–8 |

По результатам видно, что наибольшую опасность представляют риски:

1) Повышение цен на комплектующие;

2) Недостаточный спрос;

3) Нестабильное качество комплектующих.

Главная мера по борьбе с 1 риском – расширение спектра фирм-поставщиков. По оценкам экспертов средние вероятности риска 1 при увеличении числа поставщиков в 2 раза составит 0.1. Однако при этом произойдет увеличение средней вероятности реализации риска 3 до 0.15.

Для борьбы с риском 2 необходимо произвести широкую рекламную кампанию в СМИ и тем самым уменьшить вероятность его реализации, по оценкам, до 0.15.

Мера для борьбы с риском 3 – более тщательный выбор поставщиков. При его реализации нужно ограничить их круг надежными фирмами, хотя это и повысит вероятность риска 1.

Внедрение модели стратегического планирования позволяет выстроить систему взаимосвязанных и взаимозависимых элементов. Это позволит свести к минимуму неопределенность, авральность начальной стадии производственного процесса.

Следовательно, будут сокращены временные рамки ввода в действие новых видов деятельности фирмы, а значит и сведены к минимуму потери. Это ощутимая выгода в виде дополнительно заработанной прибыли.

На первом этапе планирования предполагается внедрение наиболее простых работ. Это сведет к минимуму возможный брак в работе, позволит наработать навыки.

В дальнейшем по достижении профессионального мастерства можно усложнять производственные объемы.

Такая стратегия позволит минимизировать затраты на освоение продукции.

На планирование и оценку вариантов развития тратится недостаточно времени в ОДО «Си-Системс». Между тем, составление бюджета при всей его важности должно завершать процесс стратегического планирования.