Тема 18

Методы конкурентного анализа в стратегическом менеджменте

Конкурентный анализ, или анализ конкурентных позиций компании, занимает одно из ведущих мест в стратегическом менеджменте, так как именно на основе этого анализа принимаются решения о стратегии компании. Рассмотрим различные подходы к конкурентному анализу.

18.1. Модель Гарвардской школы

Гарвардская школа бизнеса стояла у истоков развития концепции разработки стратегии предприятия. Модель Гарвардской школы бизнеса – LCAG (рис.11), названная по инициалам авторов: Learned, Christensen, Andrews, Guth, основывается на анализе:

преимуществ и недостатков предприятия;

возможностей и угроз, исходящих от окружения;

системы базовых ценностей руководителей компании, определяющих ее главные цели.

Основным принципом построения модели является поиск соответствия между сильными и слабыми сторонами предприятия и возможностями и угрозами окружения с учетом системы ценностей руководителей.

Рис.11. Гарвардская модель стратегического анализа

18.2 Модель Бостонской консалтинговой группы (Boston Consulting Group)

Бостонская консалтинговая группа (БКГ) разработала модель, которая базировалась на следующей теоретической предпосылке.

Если в конкурентной среде уровень цен определяется издержками наименее эффективного, но тем не менее необходимого для удовлетворения существующего спроса производителя, то предприятие всегда будет заинтересовано работать в той отрасли, в которой оно способно производить продукцию и наименьшими издержками и продавать ее по наименьшей цене в течение значительного промежутка времени. Таким образом, в течение этого промежутка времени предприятие будет способно:

Получить более значительные денежные средства, чем его конкуренты.

Инвестировать больше средств в развитие своего предприятия и уметь противостоять ухудшению ситуации на рынке.

Достичь лучших результатов деятельности, чем конкуренты.

Но для того чтобы обеспечить себе длительный характер подобного преимущества, необходимо учитывать жизненные циклы различных стратегических зон хозяйствования фирмы. Метод БКГ позволяет на основе изучения видов деятельности компании составить оптимальный портфель этих видов деятельности, а также оценить позиции конкурирующих фирм по отношению друг к другу. Это один из методов матричного анализа, базирующийся на использовании матрицы хозяйственного портфеля. Данная матрица представляет собой таблицу, в которой сопоставляются стратегические позиции каждого структурного подразделения диверсифицированной компании (рис.12).

Относительная доля рынка

высокая (>1) низкая (<1)

Темп роста отрасли в постоянных ценах |

высокий (выше, чем в целом в экономике) |

« |

« вопросительные знаки» или «трудные дети» |

низкий (ниже, чем в целом в экономике) |

« |

« |

звезды»

звезды»

дойные

коровы»

дойные

коровы» собаки»

собаки»

Рис.12. Матрица БКГ «Рост – доля рынка»

По осям фиксируются темпы роста отрасли и относительная доля рынка. Каждое хозяйственное подразделение представлено в виде кружка, размер которого определяется долей прибыли данного подразделения в общей прибыли корпорации от всех видов деятельности. Если на базе матрицы БКГ сравниваются относительные позиции разных компаний, то размер круга соответствует размеру анализируемого рынка, т.е. суммарному объему продаж всех фирм.

Первоначально методология БКГ произвольно делила темпы роста отрасли на высокие и низкие, проводя границу на уровне удвоенного темпа роста ВНП плюс темпы инфляции. Однако эта граница могла быть установлена на любом уровне (5%, 10% или на каком-то, другом, который менеджеры считали приемлемым). Хозяйственные подразделения, действующие в быстро растущих отраслях, должны попадать в квадранты с высокими темпами роста. В свою очередь, подразделения, действующие в медленно растущих отраслях, попадают в квадранты с низкими темпами роста (медленно растущими можно назвать те отрасли, которые находятся в состоянии «зрелости», стагнации или спада). Практически не имеет смысла устанавливать границу между высокими и низкими темпами роста на уровне ниже 5%.

Относительной долей рынка считается отношение доли рынка данной хозяйственной единицы к доле рынка, контролируемой основным конкурентом (или конкурентом, выбранным для сравнения), выраженное в относительных единицах. Например, если СЗХ занимает 10% от общей емкости рынка, а доля крупнейшего конкурента равна 40%, то относительная доля рынка для данной зоны хозяйствования составит 0,25. Если фирма имеет самую большую долю на рынке – 40%, а основной конкурент – 30%, то относительная доля рынка для данной фирмы составляет 1,33. Таким образом, только у тех подразделений, которые в соответствующих отраслях являются лидерами по рыночной доле, относительная доля рынка будет больше единицы, и наоборот.

В матрице, предложенной БКГ, граница между высокой и низкой относительной долей рынка проходит на уровне единицы, как это показано на рис.8.2. Когда граница установлена на единице, круги, расположенные в левой части таблицы, характеризуют компании, являющиеся лидерами на своих рынках. Круги, находящиеся в правой части матрицы, соответствуют компаниям, занимающим второстепенные позиции в своих отраслях. Степень их отставания от лидеров определяется относительной долей рынка. Многие специалисты считают, что проведение границы между высокой и низкой относительной долей рынка сделано с неоправданной точностью, поскольку только компании, лидирующие на своих рынках, попадают в левую часть таблицы. Считается, что границу следует установить в районе 0,75 – 0,80, для того чтобы в левые квадранты могли попасть и сильные компании, и находящиеся на уровне выше среднего (хотя и не являющиеся лидерами), а в правые квадранты, таким образом, попали бы фирмы, явно проигрывающие конкурентам или находящиеся на уровне ниже среднего.

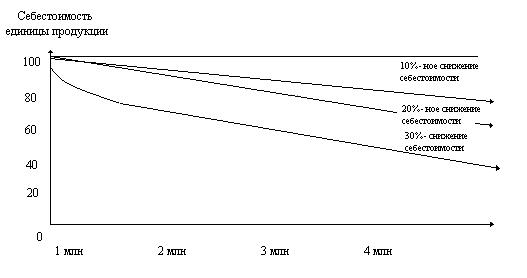

Использование относительной доли рынка вместо реальной доли компании на рынке при составлении матрицы аналитически более оправдано, потому что в таком случае лучше отражена сравнительная рыночная сила и позиция компании в конкуренции. Позиции фирмы, контролирующей 10% рынка, являются гораздо более сильными, если лидер контролирует лишь 12% рынка, чем в случае контроля лидером 50%; использование показателя относительной доли рынка отражает эту разницу. Кроме этого, относительная доля рынка, весьма вероятно, отражает уровень издержек, базирующийся на опыте компании и экономии на масштабах производства. Крупная компания может работать с более низкими издержками, чем мелкая, за счет технологических преимуществ и более высокой производительности, связанной с большими размерами предприятия. Но феномен снижения издержек зависит не только от масштабов производства. БКГ выяснила, что при увеличении объема производства уровень знаний, достигнутый в ходе накопления производственного опыта, зачастую приводил к нахождению дополнительных путей повышения эффективности производства и даже к снижению издержек. Группа установила взаимосвязь между накопленным объемом производства и снижением уровня издержек опыта за счет эффекта кривой опыта (рис.13). Эффект кривой опыта в рамках отраслевой цепочки ценностей приносит стратегический выигрыш в отношении доли на рынке: конкурент, который добивается наибольшей доли, старается реализовать важные преимущества в области снижения издержек, что, в свою очередь, помогает ему снизить цены и завоевать новых покупателей, увеличить продажи, расширить занимаемую долю рынка и получить дополнительные прибыли. Чем сильнее эффект кривой опыта в бизнесе, тем больше его влияние на разработку и выбор стратегий.

Уяснив сущность матрицы «Рост – доля», разработанной БКГ, можно оценить положение каждого из направлений деятельности, входящих в портфель компании, в соответствии с их положением в квадрантах матрицы, а также положение компании по отношению к конкуренту.

Рис.13. Сравнительное воздействие на себестоимость единицы продукции эффекта кривой опыта, равного 10%, 20%,30%, при удвоении кумулятивного выпуска продукции

«Вопросительный знак» («трудные дети») отражает позицию последователя в развивающейся отрасли. Высокие темпы роста делают их привлекательными с отраслевой точки зрения. Однако низкая относительная доля рынка (и, таким образом, ограниченные возможности использования эффекта кривой опыта), поднимает вопрос о том, смогут ли эти подразделения успешно конкурировать с крупными, более эффективно действующими соперниками – таково предназначение «вопросительных знаков» или «трудных детей». У СЗХ на стадии «вопросительных знаков» потребности в финансировании высоки (быстрый рост и развитие производства новых товаров требуют значительных вложений), а размер доходов данной зоны хозяйствования низок (ввиду низкой доли на рынке, ограниченных возможностей использования эффекта кривой опыта и экономии на масштабах производства, а в результате – более низкого уровня прибыли). Компания должна решить, стоит ли финансировать такое направление деятельности.

Стратегия корпорации в отношении хозяйственных подразделений на стадии «вопросительных знаков» («трудных детей») может заключаться в том, чтобы отказаться от наиболее слабых СЗХ, не имеющих шансов догнать лидеров по кривой опыта, усиленно инвестировать «вопросительные знаки» с высоким потенциалом и стараться вырастить их них «звезды».

От компаний, занимающих позицию «звезд», зависит общее состояние хозяйственного портфеля корпорации. Заняв доминирующие позиции на быстро растущем рынке, «звезды» обычно нуждаются в значительных инвестициях для расширения производственных возможностей и увеличения оборотного капитала. Но они также сами генерируют значительный приток наличности ввиду низкого уровня издержек за счет экономии на масштабах производства и накопленного производственного опыта. Молодые «звезды» обычно требуют существенных вложений сверх тех средств, которые они зарабатывают сами, и, таким образом, являются «захватчиками ресурсов».

Подразделения с относительно высокой долей на рынке и низкими темпами роста не нуждаются в крупных инвестициях и аккумулируют большое количество наличности («дойная корова» в левом нижнем углу матрицы на рис.12). Существует две причины, по которым СЗХ, попадающая в данный квадрант, становится «дойной коровой». В связи с тем что относительная доля рынка этого хозяйственного подразделения велика и оно занимает лидирующие позиции в отрасли, объемы продаж и хорошая репутация позволяют ему получать существенные доходы. Поскольку темпы роста отрасли невелики, компания получает от текущей деятельности средств больше, чем необходимо для сохранения лидирующих позиций на рынке и капитальных реинвестиций.

Многие из «дойных коров» - это вчерашние «звезды», опускающиеся в левый низкий квадрант матрицы по мере перехода спроса в данной отрасли в стадию зрелости. Хотя «дойные коровы» и менее привлекательны с точки зрения перспектив роста, это очень ценные хозяйственные подразделения. Дополнительный приток средств от них может быть использован на выплату дивидендов, финансирование приобретений и обеспечения инвестирования в развивающиеся «звезды» и «трудных детей», из которых могут вырасти будущие «звезды». Все усилия корпорации должны быть направлены на поддержание «дойных коров» в процветающем состоянии.

У «собак» маленькая доля на рынке с низкими темпами роста. Слабеющие «собаки» (они располагаются в нижнем правом углу клетки «собак») зачастую не способны зарабатывать значительные средства в долгосрочной перспективе. Иногда этих средств недостаточно даже для поддержки арьергардной стратегии «укрепления и защиты» - особенно если на рынке жесткая конкуренция и норма прибыли хронически низкая. Таким образом, у корпорации нет необходимости в сохранении данных подразделений. «Собаки» должны оставаться в составе хозяйственного портфеля компании только до тех пот, пока они вносят соответствующий вклад в деятельность фирмы в целом.

Главным достоинством матрицы «Рост – доля» БКГ является то, что она заостряет внимание на движении наличности и на инвестиционных характеристиках каждой СЗХ и отвечает на вопрос, каким образом финансовые ресурсы корпорации могут распределяться между хозяйственными подразделениями с целью оптимизации всего портфеля деловой активности корпорации.

Проблема применения данной матрицы состоит в том, что ее построение основано на не до конца продуманном подходе к рассмотрению вопроса о конкурентном положении на рынке конкретной фирмы или хозяйственного подразделения. Доля, занимаемая фирмой на рынке, темпы роста отрасли действительно очень важны, но существует ряд других факторов, от которых зависит прибыльность предприятия. Данная матрица не учитывает стратегии дифференциации или фокусирования, в расчет в основном принимается лишь стратегия, основанная на снижении издержек, когда ценовая конкуренция и кривая опыта приобретают особое значение. Ее применение дает хорошие результаты в том случае, если перспективы развития всех СЗХ соизмеримы по показателю темпов роста и условия конкуренции таковы, что для определения позиций компании достаточно одного показателя - относительной доли рынка. Это справедливо в тех случаях, когда речь идет о стадии роста при стабильной технологии, низком уровне конкуренции и темпах роста спроса, опережающих темпы роста предложения. При этом предполагается, что в обозримом будущем СЗХ останется в той же фазе жизненного цикла, а уровень нестабильности внешней среды невысок. Если же перспективы и условия конкуренции сложнее, то данная матрица должна быть дополнена более сложными инструментами оценки.

Бостонская консультационная группа модифицировала первоначальную матрицу для более полного отражения конкурентной картины. Кроме того, разработки в этом направлении вели и другие компании. В частности, фирмой «МакКинзи» (McKinsey) была предложена матрица размерностью 2 х 2, где вместо темпов роста отрасли использовался показатель «привлекательности отрасли», а место относительной доли рынка — «позиция в конкуренции».