20. Формула чистого денежного потока.

Чистый денежный поток — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Формула чистого денежного потока: ICF – OCF = +- CF, где ICF – приток денежных средств за период; OCF – отток денежных средств за период; +CF — положительный денежный поток; - CF — отрицательный денежный поток. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости, а также влияющим в конечном итоге на формирование размера остатка его денежных активов.

21. Различия между суммой полученной прибыли и величиной денежного потока.

Прибыль – разница между учтенными доходами от реализации и расходами, начисленными на реализованную продукцию. Поток денежных средств – разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период. Таким образом, различия между суммой полученной прибыли и величиной денежного потока следующие: - прибыль отражает денежные и неденежные доходы, учтенные в течение определенного периода, что не совпадает с реальным поступлением денежных средств; - прибыль признается после совершения продажи, а не после поступления денежных средств; - при расчете прибыли расходы на производство продукции признаются после реализации, а не в момент их оплаты; - денежный поток отражает движение денежных средств, которые учитываются при расчете прибыли (например, амортизация, капитальные расходы, налоги, штрафы и другое).

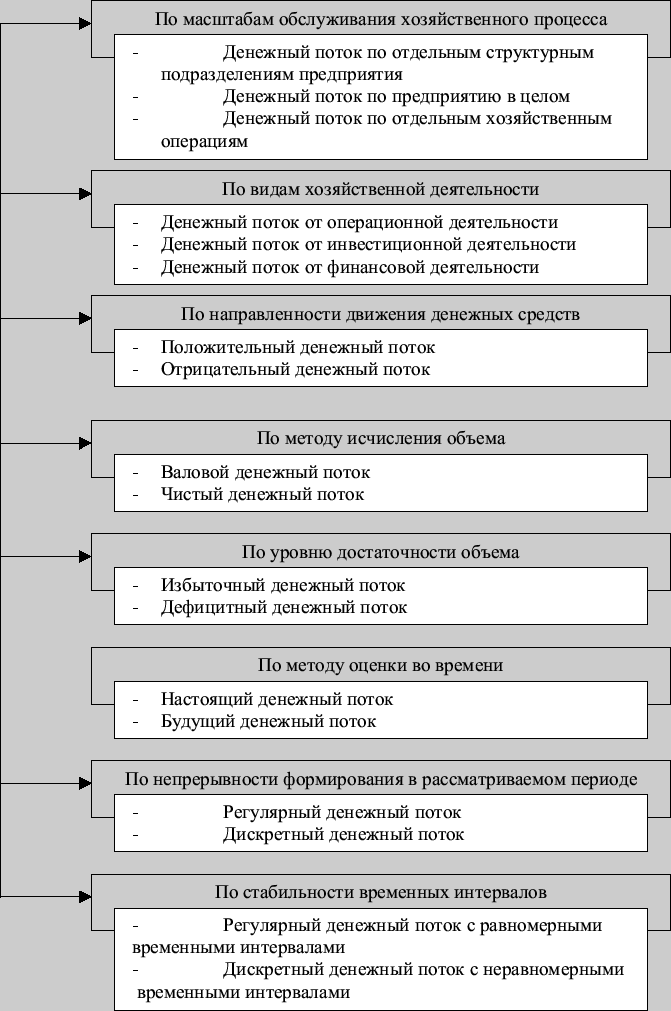

22. Классификация денежных потоков

23. Понятие притока и оттока денежных средств в зависимости от вида деятельности предприятия (по операционной деятельности, по инвестиционной деятельности по финансовой деятельности)

Виды притоков и оттоков денежных средств группируются по видам деятельности. 1. Основная деятельность. Приток денежных средств: выручка от реализации продукции, работ, услуг; поступления дебиторской задолженности; поступления от продажи материальных ценностей, бартера; авансы покупателей; отток денежных средств: платежи поставщикам; выплата заработной платы; платежи в бюджет и внебюджетные фонды; уплата процентов за кредит; погашение кредиторской задолженности. 2. Инвестиционная деятельность. Приток денежных средств: продажа основных фондов нематериальных активов, завершенного строительства; поступление средств от продажи долгосрочных финансовых вложений; дивиденды, проценты от долгосрочных финансовых вложений; отток денежных средств: капитальные вложения на развитие производства; долгосрочные финансовые вложения. 3. Финансовая деятельность. Приток денежных средств: краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от продажи векселей и оплаты их должниками; поступления от эмиссии акций; целевое финансирование; отток денежных средств: погашение краткосрочных обязательств; погашение долгосрочных кредитов и займов; выплата дивидендов.