Менеджмент геологоразведочного производства. Геологическое изучение недр на современном этапе

Геологическое изучение недр – это детальное изучение небольших участков недр, где сконцентрировано полезное ископаемое (ПИ). Исходя из закона РФ «О недрах», можно выделить следующие виды геологического изучения недр:

- региональное геологические изучения (съёмка, изыскания, палеонтология и т.д.)

- работы по прогнозу землетрясений;

- по созданию и ведению мониторинга; - контроль подземных вод;

- поисковые работы и оценка месторождений;

- разведка месторождений;

В 1959 году в обязательном порядке ввели работы по стадиям. Основная цель ГРР – это выявление ПИ и получение полной информации о количестве, качестве, условии залегания и т. д.

В 1961 году разработаны Методические указания на проведёние отдельных этапов ГРР на твердые ПИ.

1 стадия. Региональная съёмка.

2 стадия. Поиск месторождения.

З стадия: Предварительная разведка.

4 стадия. Детальная разведка

5 стадия. Доразведка.

б стадия. Эксплуатационная разведка.

Стадийность в 1976 - 84 гг. менялась и, согласно установленному МПР в 1998 г.

Временному положению о порядке проведения ГРР по этапам и стадиям (тв. ПИ) в зависимости от целей процесс геологического изучения недр подразделяется на три этапа и пять стадий.

1 ЭТАП – Работы общегеологического значения:

1 стадия: Региональное геологическое изучение недр.

2 ЭТАП – Поиски и оценки месторождений:

2 стадия: поисковые работы;

З стадия: оценка месторождений.

З ЭТАП – Разведка и освоение месторождения:

4 стадия: Разведка месторождения;

5 стадия. Эксплуатационная разведка.

1-й этап изучает комплексное изучение строения земли, закономерности размещения п.и. и их прогнозируемую оценку.

Геологические исследования 2 и З этапов направлены на воспроизводство минерально-сырьевой базы (создание геологических нужд).

Эти работы проводили организации бывшего Мингео СССР: с 1991 г. - Роскомнедра, С 1996 г. - Министерство природных ресурсов и предприятия добывающих ведомств.

Для нефти и газа выделяют стадии:

• региональная;

• поисковая;

• разведочная.

В странах с развитой экономикой стадийность не регламентируется.

Региональная съёмка – 1 : 250 000.

Геологическая съёмка – 1 : 63 000.

В условиях децентрализации управления экономикой и перехода к рыночным отношениям стадийность изменяется за счёт их сокращения и смягчения требований к их соблюдениям.

В связи с переходом России к рыночным отношениям, устанавливаются правовые и экономические условия комплексного использования и охраны недр.

Источником финансирования ГГИ являются средства государственного бюджета всех уровней; капитал отечественных и иностранных средств и собственные средства предприятий. В качестве заёмных средств используются кредиты банков и государственных организаций.

Средства государственного бюджета (федерального) субъекта РФ и муниципальных формируются из отчислений горнодобывающих предприятий на воспроизводство минерально-сырьевой базы.

Для цветных и редких металлов ставки отчислений 8,2 % от стоимости первого товарного продукта, полученного п. и. Платежи за пользование недрами цветных и редких металлов – 2-6%.

![]()

где Стmax, Стmin – соответственно максимальное и минимальное значения ставок регулярных платежей; Пэко – сумма показателей свойств и условий разработки запасов, %;

К — коэффициент истощения запаса.

Основные показатели и критерии инвестиционных проектов.

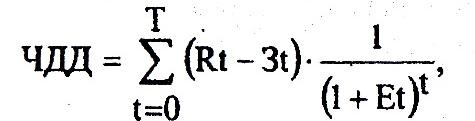

Наиболее важным является чистый дисконтированный доход (ЧДД) или интегральный доход (NРV) и определяется как сумма текущих эффектов за весь расчётный период, приведённый к начальному шагу, или как величина над соответствующими интегральными затратами:

где Rt - результат, полученный на 1-м расчёте;

Зt - затраты, осуществляемые на таком же шаге;

Т - период расчета.

Эффект, полученный на 1-ом шаге расчёта равен: Эт = Rt – Зt.

Важным принципом является учёт фактора времени, под которым понимается объективное существование в любой деятельности экономически неравноценных затрат, результатов, эффектов, относящихся к разным периодам времени. [Табл. 6 ]

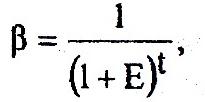

Для этого рекомендуётся использовать значение коэффициента дисконтирования:

где Е - нормы дисконта;

t - шаг расчёта, длительность периода по годам и кварталам.

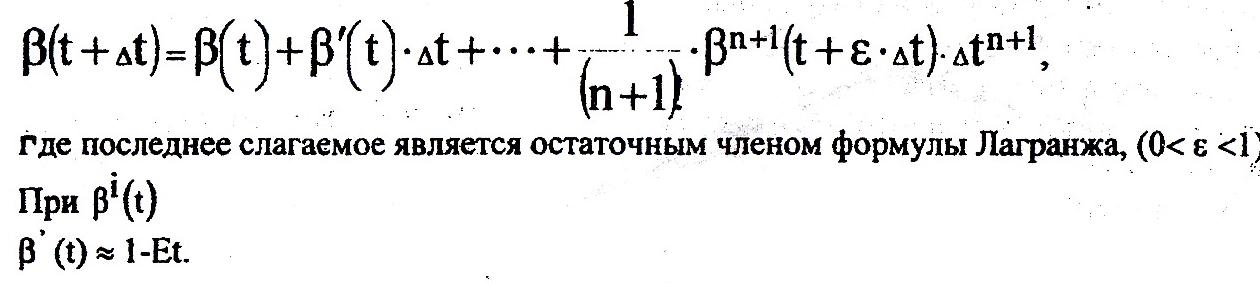

Предлагается перевод Е, задаваемого в процентах, в долях единицы с использованием формулы Тейлора:

Используя формулу Тейлора для функции (t), получим:

Таблица 6

Коэффициенты дисконтирования (t) при разных нормах дисконта.

1 |

Е% |

|||||||

год |

3% |

5% |

8% |

10% |

12% |

15% |

20% |

25% |

0,00 |

1,000 |

1 ,000 |

1,000 |

1,000 |

1 ,000 |

1,000 |

1,000 |

1,000 |

0,25 |

0,993 |

0,987 |

0,981 |

0,976 |

0,972 |

0,966 |

0,955 |

0,946 |

0,50 |

0,985 |

0,975 |

0,962 |

0,95З |

0,940 |

0,933 |

0,913 |

0,894 |

0,75 |

0,978 |

0,964 |

0,944 |

0,931 |

0,919 |

0,900 |

0,872 |

0,846 |

1,00 |

0,970 |

0,940 |

0,910 |

0,890 |

0,860 |

0,840 |

0,790 |

0,760. |

1,25 |

|

|

|

|

|

|

|

|

1,50 |

|

|

|

|

|

|

|

|

1,75 |

|

|

|

|

|

|

|

|

2,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,00 |

0,770 |

0,640 |

0,500 |

0,420 |

0,360 |

0,280 |

0,190 |

0,130 |

9,25 |

0,760 |

0,630 |

0,490 |

0,410 |

0,350 |

0,270 |

0,180 |

0,120 |

9,50 |

0,750 |

0,620 |

0,480 |

0,400 |

0,340 |

0,260 |

0,170 |

0,120 |

9,75 |

0,750 |

0,610 |

0,470 |

0,390 |

0,330 |

0,250 |

0,170 |

0,110 |

10,00 |

0,740 |

0,610 |

0,460 |

0,390 |

0,320 |

0,250 |

0,160 |

0,110 |