Методы и методики оценки степени риска

Степень риска – это вероятность наступления случая потерь, а так же размер возможного ущерба от него.

Математический аппарат для оценки этих закономерностей дает теорию вероятности, случайные события в процессе наблюдения с определенной частотой.

Вероятность любого события колеблется от 0÷1.

При р=0 – событие невозможно.

При р=1 – событие достоверно.

Мера объективной возможности случайного событии «А» называется его вероятность. Именно около числи вероятности группируются частоты «f» события «А».

Применительно к экономическим задачам методы теории вероятности сводятся к определению вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания:

Х0 = ∑n1 хi ∙ pi,

где хi – величины событий;

pi – вероятности наступления событий (0 ≤ Р ≤ 1).

Для определения комплексного показателя риска: R= ∑n1 ri,

Где ri = ri0 ± ∆ - оценка частная риска, где

ri0 – нормативная минимальная оценка частного риска;

Δi – дополнительная величина оценки частного риска, зависящая от конкретной хозяйственной или технической ситуации.

Существуют нормативные минимальные оценки частного технического риска:

Огонь – 0,08;

Взрыв – 0,13;

Кража – 0,05;

Обвал – 0,03;

Молния – 0,06;

Падение самолета – 0,0006;

Самовоспламенение – 0,013;

Землетрясение – 0,015;

Буря, ураган – 0,013;

Забастовки – 0,03;

Наводнения – 0,0125.

Второй подход к определению комплексного показателя риска в производственном менеджменте:

![]()

где L – величина потерь, обусловленная риском;

Qp – объем продаж.

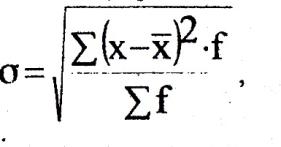

Степень риска измеряется двумя критериями:

1. математическим ожиданием Х0 (среднее ожидаемого значение):

![]()

2. среднеквадратической погрешностью (мерой абсолютной колеблемости):

где f – число случаев наблюдения;

Х – среднее арифметическое отклонение.

Вариации

![]()

Где

![]() - коэффициент

вариации, или степень отклонения

полученных значений (относительная

величина).

- коэффициент

вариации, или степень отклонения

полученных значений (относительная

величина).

Финансовый менеджмент

Финансовая политика – составная часть экономической политики, охватывающая определение долговременных и ближайших задач совершенствования финансово-кредитных отношений в народном хозяйстве, пути и сроки их осуществления.

Финансовая отчетность служит источником информации для различного рода организаций и отдельных лиц.

Требования, касающиеся внешней отчетности всех фирм:

1) финансовое состояние на конец периода;

2) потоки денежных средств за период;

3) полный доход за период;

4) доход за период;

5) вклады собственников и выплаты за период.

Финансовые документы, отвечающие этим требованиям:

1) баланс;

2) отчет отлично доходах;

3) отчет отлично движении капитала;

4) отчет об изменениях в финансовом положении.

На основе этих отчетов в течение ряда лет выводятся следующие показатели, которые сгруппированы по трем категориям:

I категория – показатели эффективности производственной деятельности, измеряют прибыльность фирмы и ее способность использовать активы;

II категория – показатели ликвидности, характеризуют возможность фирмы выполнять краткосрочные обязательства, управлять оборотным капиталом;

III категория – показатели финансовой устойчивости, определяют степень риска, который может быть связан со способом формирования структуры заемных и собственных средств, используемых для финансирования активов фирмы.

Для расчета будут приведены четыре таблицы и формулы. В формулах в квадратных скобках [ ] указывается номер таблицы, а в круглых () – номер блока.

Все расчеты ведутся относительно.

Таблица 1