5.5. Сущность нормативного, экспериментального, индексного методов прогнозирования

5.5.1. Сущность нормативного метода

Одной из функций стратегического менеджмента является разработка нормативов конкурентоспособности перспективных моделей товаров, которые будут выпускаться в будущем. Для разработки этих нормативов проводятся глубокие маркетинговые исследования рынков, на которых могут быть представлены товары фирмы, строится дерево показателей конкурентоспособности товаров фирм-конкурентов, прогнозируются показатели качества и ресурсоемкости товаров, условий их применения. Для прогнозирования перечисленных показателей может применяться любой из методов, рассмотренных в табл. 5.1.

Вместе с тем, фирмы, ориентирующие свою деятельность на воспроизводство конкурентоспособных на внешнем рынке товаров, не всегда имеют аналог-ориентир. Эти фирмы чаще всего

являются пионерами (эксплерентами) в данной области. Поэтому для прогнозирования нормативов конкурентоспособности будущих товаров фирмы-эксплеренты применяют экспертные (при наличии квалифицированной экспертной группы численностью не менее 7 человек) и нормативные методы прогнозирования (при отсутствии экспертной группы, но наличии профессионала в данной области и необходимой информации). Остальные методы являются вспомогательными.

Нормативный метод прогнозирования основывается на: а) установлении зависимостей между экономическими и организационно-техническими показателями (факторами); б) установлении ориентира (норматива) будущего развития объекта.

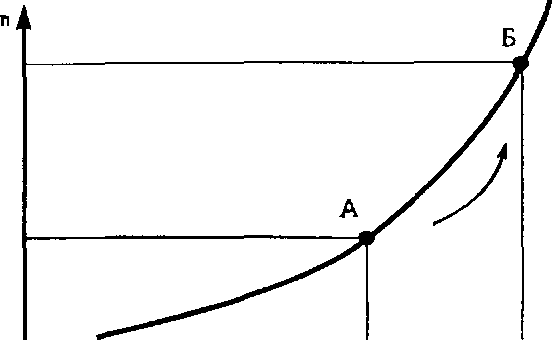

На рис. 5.3 показана форма связи между показателями качества объекта и затратами на их достижение.

Рис. 5.3. Зависимость между показателями качества товаров (Пк) и производственными затратами на их достижение (Зп)

Анализ рис. 5.3 позволяет сделать следующие выводы: 1) зависимость между показателями качества товаров и производственными затратами на их достижение прямо пропорциональная; 2) каждая последующая единица качества требует все больше единиц затрат. Например, как показано на рисунке, при повышении качества на 20%, с точки "А" до точки "Б" затраты увеличились на 100 %. Подобные соотношения индивидуальны для конкретного показателя качества.

3

0,8

1,0

п

к

Зависимость между показателями качества товаров и эксплуатационными затратами йа их использование имеет обратную форму связи: с повышением качества затраты в сфере эксплуатации ("тебестоимость") снижаются. Оптимальный уровень качества (норматив) определяется либо исходя из требований потребителей, либо исходя из минимизации совокупных затрат за жизненный цикл товара на единицу его полезного эффекта.

На рис. 5.4 показана схема выбора базы для определения нормативов показателя качества будущего товара и затрат.

Рис. 5.4. Схема выбора базы для определения нормативов показателя качества (Пк) будущего товара и элемента производственных или эксплуатационных затрат (3)

Конкуренция "невидимой рукой" неуклонно повышает качество товаров и снижает удельные затраты (на единицу полезного эффекта товара). Поэтому после исследования рынка и прогнозирования тенденций изменения показателей качества товара и элементов затрат фирма-изготовитель принимает в 1998 г. решение о повышении данного показателя качества к 2001 г. с точки "А" до точки "Б", снижении эксплуатационных затрат с точки "В" до точки "Д". Производственные затраты на качество при этом увеличились с точки "В до точки "Г", т. к. организационно-технический уровень производств почти не изменился. Однако совокупные затраты уменьшились, т. к. прирост производственных затрат примерно в 2 раза меньше экономии на эксплуатационных затратах. Экономия времени выражается не только в уменьшении абсолютного значения совокупных затрат, но и в дополнительном снижении удельных совокупных затрат за счет повышения качества товара.

На стадии стратегического маркетинга нового товара следует скрупулезно изучать рынок, прогнозировать тенденции научно

(3 )

э

1998

_j-^

2001 Т

1998

2001 Т

технического прогресса и разрабатывать нормативы конкурентоспособности товаров и фирмы в целом. На этой стадии не проводятся сложные экспериментальные работы, а собирается и изучается различного рода информация. На стадии стратегического маркетинга устанавливаются нормативы конкурентоспособности, на стадии НИОКР проверяется теоретически и практически возможность материализации нормативов. И если маркетологи не "в ту сторону" направят работников последующих стадий жизненного цикла товара, жди потерь.

Повышение конкурентоспособности во всех сферах деятельности и экономия ресурсов особенно важны для российских предприятий, организаций, фирм, т. к. в целом Россия по эффективности использования ресурсов в 2-2,8 раза отстает от передовых стран, а по уровню конкурентоспособности находилась в 1995 г. на 48 месте.