12. Методы дисконтирования будущих доходов

Динамические методы оценки инвестиционных проектов, среди них – методы дисконтирования – используются в том случае, если инвес-тирование средств и получение дохода осуществляются в течение нескольких лет, т. е. очевидна необходимость учета фактора времени.

Метод дисконтирования основывается на том, что последовательно осуществляемые в течение ряда лет инвестиционные затраты и будущие (ожидаемые) доходы приводятся к моменту начала инвестирования средств.

При оценке эффективности инвестиционных проектов необходимо привести (дисконтировать) показатели доходов и инвестиций к стоимости в момент сравнения. Так как доход, к примеру, полученный в более ранний период, имеет большую стоимость, чем такой же доход, полученный в более поздний период, а затраты, произведенные в более ранний период, имеют большую стоимость, чем те же затраты в более поздний период.

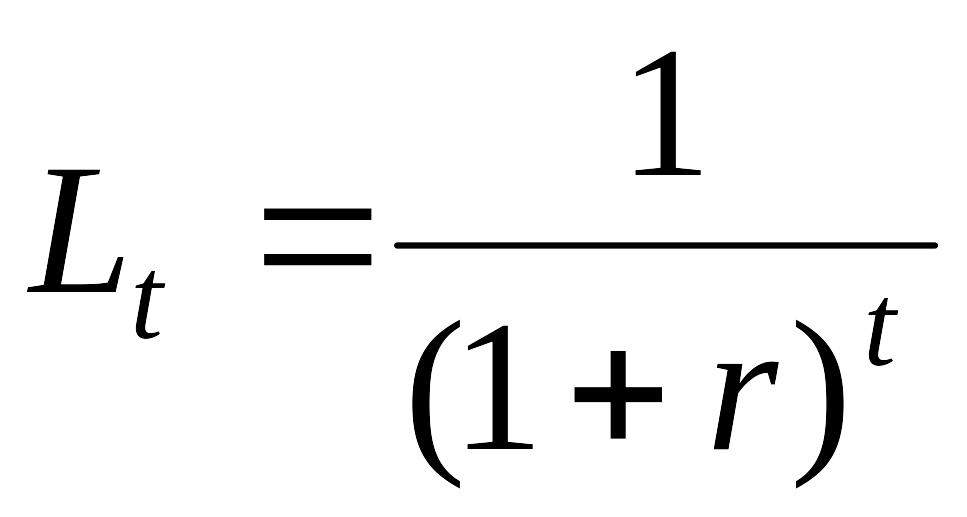

Приведение величин затрат и результатов осуществляется с помощью коэффициента дисконтирования, определяемого по формуле

,

,

где r – ставка банковского процента по долгосрочным депозитам (норма дисконта) или иная расчетная ставка процента предприятия;

t – время от момента получения результата (осуществления затрат) до момента сравнения, измеряемое в годах.

Отправной точкой для установления величины r может быть или, а) ставка процента, устанавливаемая по заемным средствам, которые предприятие должно выплатить кредитору, или б) величина по долгосрочным депозитам (наибольшая часть). Может быть использована величина упущенных возможностей, т. е. предприятие, вкладывая средства в инвестиционный проект, отказывается от других вариантов (покупка ценных бумаг и т. д.).

Наиболее распространенным является использование в расчетах «r» величины нормы дисконта Е – коэффициента доходности капитала (отношение величины дохода к капитальным вложениям), при котором другие инвесторы согласны вложить свои средства в проекты аналогичного профиля.

Чтобы

определить величину дисконтируемой

стоимости будущих доходов (ДСБД),

необходимо соответствующие величины

доходов по годам продисконтировать

в соответствии с величиной

![]() и

суммировать их:

и

суммировать их:

![]()

Пример расчета дисконтируемого дохода при Е = 20% годовых

Год |

Цикл инвестирования средств БД |

Lt |

Дисконтируемый доход ДСБД

|

0 |

–700 |

–

|

– |

1 |

+200 |

0,8333

|

+167 |

2 |

+300 |

0,6944

|

+208 |

3 |

+300 |

0,5787

|

+174 |

4 |

+200 |

0,4823

|

+ 96 |

5 |

+100 |

0,4019

|

+ 40 |

Для определения эффективности инвестиционных проектов используется показатель – чистая дисконтируемая стоимость, или чистый дисконтируемый доход (ЧДД), который определяется по следующей формуле:

,

,

где Т – временной период расчета; Rt – результаты, достигнутые в t-м году расчета; Зt – затраты, осуществляемые в том же году.

Временной период расчета принимается с учетом реализации проекта, включая время создания предприятия (производства), время его эксплуатации и ликвидации. Если величина ЧДД инвестиционного проекта положительна, то проект признается эффективным, обеспечивающим уровень инвестиционных вложений не менее принятой нормы дисконта.

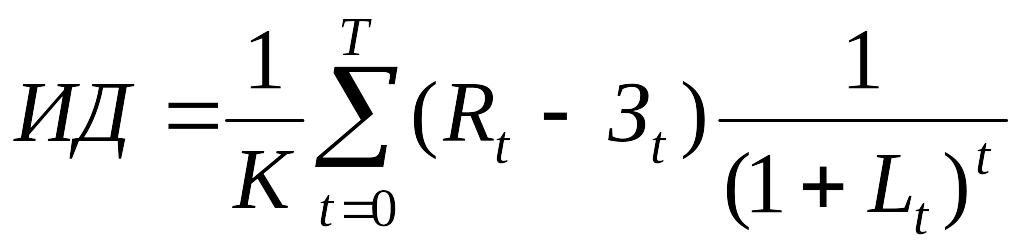

Индекс доходности инвестиций (ИД) представляет собой отношение суммы приведенного эффекта к величине инвестиций К:

.

.

Если индекс доходности равен или больше единицы, то инвестиционный проект предпочтителен, а если меньше – не эффективен.

Внутренняя норма доходности инвестиций (ВНД) – это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на него, т. е. расчетная процентная ставка, при которой чистая приведенная стоимость равна нулю.

Срок окупаемости инвестиций – это период времени, в течение которого дополнительные инвестиционные затраты окупаются (возмещаются) за счет экономии на текущих затратах или прироста прибыли.

Наряду с рассмотренными показателями эффективности возможно использование и других: простая норма прибыли, капиталоотдача, интегральная эффективность затрат и т. д. При использовании любого по-казателя исходят из его сущностного содержания.

Ни один из вышеперечисленных показателей не является достаточным для полной оценки эффективности инвестиционных проектов и принятия решения об их реализации. Решение об инвестировании средств в проект должно приниматься с учетом всех рассмотренных показателей, а также интересов всех участников проекта. Очень важны также учет структуры и распределения капитальных вложений во времени и др.

В условиях нестабильности экономики и при высоких процентных ставках по кредитам существенным показателем, требующим учета при принятии решения по осуществлению инвестиционных проектов, становится срок возврата кредитных средств. Важным условием оценки эффективности проекта является правильная оценка вероятных изменений факторов, характеризующих воздействие среды.