20. Издержки производства и реализации продукции, пути их снижения

Для изготовления продукции на предприятии затрачивается труд работников, расходуются сырье, материалы, топливо, энергия, используется основной капитал, т. е. ресурсы предприятия. Расход ресурсов на производство конкретных видов продукции называется затратами. Затраты ресурсов, выраженные в денежной форме, называются издержками производства.

Все издержки производства подразделяются на 3 группы:

– издержки на сырье, материалы, т.е. издержки на предметы труда;

– издержки на основной капитал, или издержки на средства производства;

– издержки на труд, или издержки по использованию живого труда.

Суммарное денежное выражение всех затрат на производство и реализацию продукции образует себестоимость продукции.

Классификация издержек производства и реализации продукции многообразна и осуществляется по ряду признаков.

В зависимости от сферы возникновения различают издержки: производственные, внепроизводственные (реклама, сертификация продукции), непроизводительные (потери, брак, рекламации, штрафы).

В зависимости от экономической однородности (по экономическим элементам) затраты классифицируются на:

материальные затраты, за вычетом возвратных отходов;

расходы на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие расходы.

Такого рода группировка позволяет: определить потребность живого и овеществленного труда на производство запланированного объема продукции; распределить затраты по экономическому содержанию; установить долю того или иного элемента в общих затратах на производство.

Группировка по экономическим элементам базируется на участии основных элементов производства (основного капитала, оборотных средств и рабочей силы) в создании продукции и лежит в основе расчетов сметы затрат на производство продукции, которая определяет суммарные расходы предприятия по производству всех видов продукции.

По статьям калькуляции (по статьям расходов).

Необходимо отметить, что соответствующими министерствами не определена в Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг), типовая номенклатура каль-куляционных статей расходов, а установлено, что перечень таких статей разрабатывается в соответствующих отраслевых рекомендациях по вопросам планирования, учета и калькулирования себестоимости продукции с учетом особенностей конкретных производств. Следует отметить, что данная классификация является более детализированной и основой разработки калькуляции.

В зависимости от изменения объема производства различают из-держки переменные (находящиеся в непосредственной зависимости от изменения объема выпуска и реализации продукции) и постоянные (условно-постоянные).

По составу различают издержки одноэлементные (например, ма-териалы) и комплексные (общехозяйственные расходы, расходы по осво-ению и подготовке производства).

По признаку экономического содержания издержек различают: яв-ные, неявные.

Явные издержки – это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью находят отражение в бухгалтерском учете. Их еще часто называют бухгалтерскими. В соответствии с действующим законодательством не все затраты предприятия включаются в состав бухгалтерских издержек. Часть затрат, осуществляемых предприятием, покрывается за счет прибыли.

Бухгалтерские издержки – явные затраты, относимые, согласно законодательству, на себестоимость продукции.

Неявные издержки – альтернативные издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам относятся те платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, наличие которой удерживает предприятие в выбранной им отрасли деятельности.

Сумма явных (бухгалтерских) и неявных издержек представляет собой экономические издержки.

Разработка плана организационно-технических мероприятий по реа-лизации внутрипроизводственных резервов основывается на результатах анализа их источников и факторов. Под источниками снижения издержек производства понимают те затраты, за счет которых снижается себе-стоимость.

Различают следующие источники:

снижение материальных затрат в расчете на единицу продукции (т. е. снижение удельных материальных затрат);

уменьшение расходов на содержание основного капитала в расчете на единицу продукции и на оплату труда в расчете на единицу продукции;

– снижение административно-управленческих расходов;

– сокращение непроизводственных расходов и потерь.

Но нередки случаи, когда одновременно одни расходы увеличи-ваются, а другие – снижаются. Относительная экономия издержек производства (себестоимости) за счет различных источников рассчитывается следующим образом:

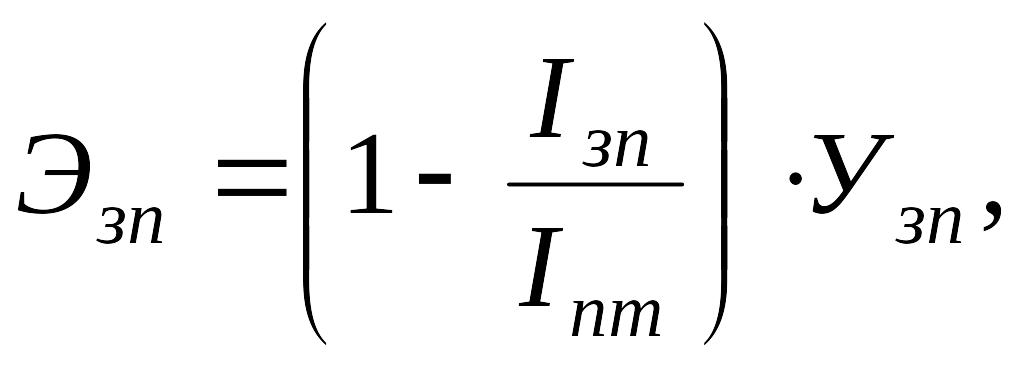

1. Экономия затрат за счет уменьшения расхода материальных затрат на единицу продукции

![]() ,

,

где ![]() – индекс изменения цен на материальные

ресурсы;

– индекс изменения цен на материальные

ресурсы;

![]() –

индекс

изменения норм расхода материальных

ресурсов;

–

индекс

изменения норм расхода материальных

ресурсов;

![]() –

удельный

вес материальных затрат в себестоимости

продукции.

–

удельный

вес материальных затрат в себестоимости

продукции.

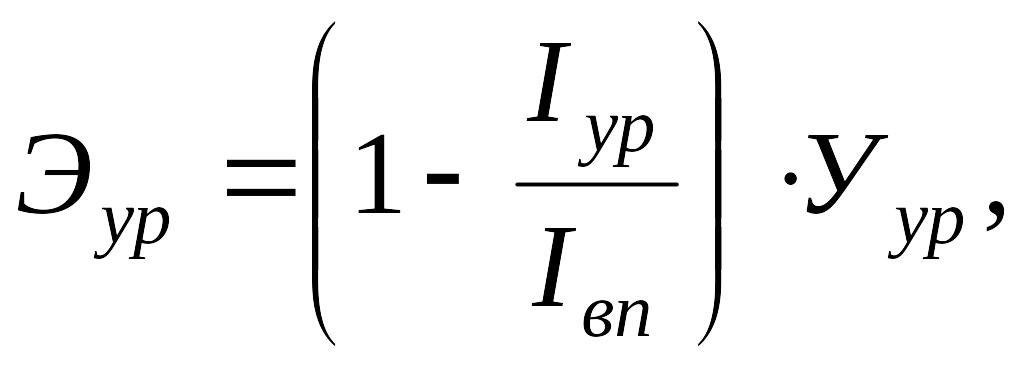

2. Экономия затрат за счет роста производительности труда

где ![]() – индекс изменения расходов на оплату

труда;

– индекс изменения расходов на оплату

труда;

![]() –

индекс

изменения производительности труда;

–

индекс

изменения производительности труда;

![]() – удельный

вес расходов на оплату труда в себестоимости

продукции.

– удельный

вес расходов на оплату труда в себестоимости

продукции.

3. Экономия затрат за счет сокращения управленческих расходов:

где ![]() – индекс изменения административно-управленческих

расходов;

– индекс изменения административно-управленческих

расходов;

![]() – индекс

изменения объемов выпуска продукции;

– индекс

изменения объемов выпуска продукции;

![]() – удельный

вес административно-управленческих

расходов в себестоимости продукции.

– удельный

вес административно-управленческих

расходов в себестоимости продукции.

4. Экономия за счет сокращения непроизводственных потерь –рассчитывается методом прямого счета. К непроизводственным потерям относятся затраты на гарантийный и бесплатный ремонт, штрафы и т. д.