6. Износ и амортизация основных производственных фондов

Вследствие износа при функционировании в процессе производства основные фонды постепенно утрачивают свою потребительную стоимость, а вместе с ней и стоимость. При этом чем интенсивнее протекает процесс износа, тем большую часть своей стоимости утрачивают основные производственные фонды.

Различают физический и моральный износ основных фондов. На физический износ в процессе использования основных фондов влияют следующие факторы: режим эксплуатации (сменность, интенсивность); качество материалов, из которых изготовлены здания, сооружения, обо-рудование и т. п.; порядок содержания и ухода за ними; своевременность и качество ремонтов; уровень квалификации рабочих, обслуживающих обо-рудование; условия, в которых функционируют основные фонды (влажность, температура, агрессивность сред), и ряд других.

Физический износ (в процентах и по стоимости) устанавливается либо путем обследования фактического технического состояния объектов в целом и его важнейших конструктивных элементов ( частей, узлов), либо по срокам службы (по начисленной амортизации). Первый метод применяется при определении износа, как правило, пассивных элементов основных фондов (зданий, сооружений), второй – активных (машин, оборудования). Используется он и в тех случаях, когда непосредственное обследование технического состояния средств труда затруднено (трубо-проводы, кабели и др.).

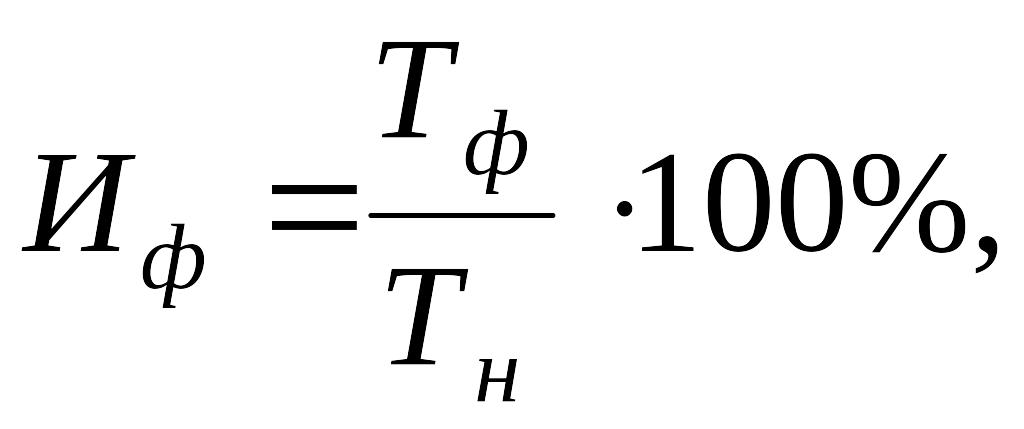

Установление степени физического износа по срокам службы (Иф) осуществляется по формуле

где Тф – фактический срок службы основных фондов, лет;

Тн – нормативный срок их службы, лет.

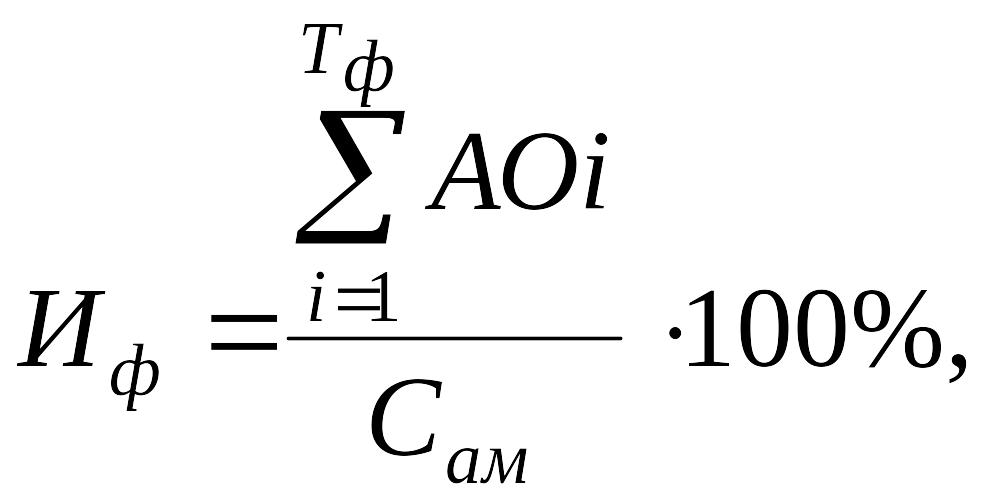

Определение степени физического износа по начисленной амортизации (Иф) осуществляется по формуле

![]()

где

–

сумма начисленной амортизации за

фактический срок службы основных фондов,

тыс. руб.;

–

сумма начисленной амортизации за

фактический срок службы основных фондов,

тыс. руб.;

Сам – стоимость амортизируемого оборудования, тыс. руб.

Основным фактором морального износа является научно-технический прогресс. Под его воздействием происходит обесценение основных фондов, вызванное либо удешевлением их воспроизводства (первая форма мораль-ного износа), либо появлением более производительных средств труда (вто-рая форма).

Моральный износ первой формы (ИМ1) определяется путем сопоставления восстановительной стоимости оцениваемых основных фондов с ценой аналогичных новых:

![]()

где ВС – восстановительная стоимость оцениваемых основных фондов, тыс. руб.;

![]() – цена

аналогичных новых основных фондов, тыс.

руб.

– цена

аналогичных новых основных фондов, тыс.

руб.

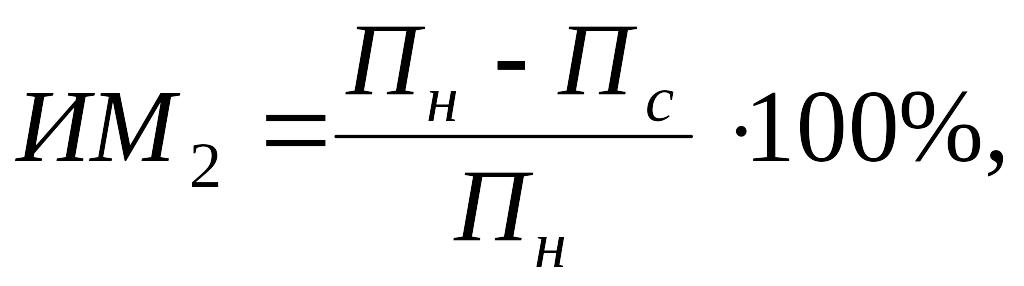

Моральный износ второй формы (ИМ2) устанавливается сопостав-лением технических характеристик (производительности) старых и новых основных фондов по формуле

где Пн, Пс – производительность новой (современной) и морально устаревшей машины соответственно.

Учет физического и морального износа необходим для правильного определения восстановительной стоимости фондов, сроков их службы и замены, норм и суммы амортизации.

Замена изношенных (физически и морально) основных фондов новыми предполагает предварительное возмещение их стоимости посредством амортизации.

Амортизация – возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции.

Величина амортизационных отчислений (АО) определяется с помощью законодательно устанавливаемых норм амортизации (НА) по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Исходными данными для определения амортизационных отчислений являются показатели стоимости основных фондов, предполагаемого ввода в действие основных фондов, данные об их выбытии.

Амортизационные отчисления рассчитываются по следующей формуле:

![]()

Норма амортизации – это выраженное в процентах отношение годовой суммы амортизации к первоначальной (восстановительной) стоимости основных фондов.

Норма амортизации основных производственных фондов рассчитывается по следующей формуле:

![]()

где ПС – первоначальная стоимость основных фондов;

ЛС – ликвидационная стоимость ОФ;

Т – амортизационный период единицы оборудования.

В Республике Беларусь применяются два метода расчета амортизационных отчислений: равномерный и ускоренный.

Равномерный метод предполагает ежемесячное начисление аморти-ации исходя из ее месячной нормы в любой период жизни основных фондов.

Пример. Первоначальная стоимость камеры для покраски легковых автомобилей 1013025 тыс. руб. Норма амортизации – 10%. Амортизационные отчисления за год – 101302,5 тыс. руб. Ежемесячные амортизационные отчисления составят 8441,9 тыс. руб. (101302,5 / 12).

Данный метод прост в применении, предполагает равномерное накопление амортизационных отчислений. В то же время этот метод недостаточно стимулирует повышение эффективности использования основных фондов, существует возможность недоамортизации в связи с недостаточным учетом воздействия морального износа и т. д. Эти недостатки можно устранить, используя ускоренный метод амортизации.

Ускоренный метод предназначен для создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в процессах обновления, технического развития активной части основных производственных фондов. Ускоренная амортизация является целевым методом более быстрого, по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Среди методов нелинейной (в Республике Беларусь – ускоренной) амортизации выделяют метод уменьшающегося остатка, метод расчета по сумме чисел лет и производительный способ расчета амортизации.

Первый метод расчета – по сумме чисел (СЧЛ). В расчете используются приведенные исходные данные:

![]()

![]()

здесь Т1 – первый год службы;

АО1 – амортизация за первый год;

АС – балансовая стоимость оборудования.

![]()

![]()

![]()

![]()

Из приведенного расчета видно, что получилась замедленная амортизация. Если расчеты выполнить в обратном порядке, то получится ускоренная амортизация, а именно: 33,3; 26,7; 20; 13,3; 6,7 тыс. руб.

Второй метод расчета – по уменьшающемуся остатку. Исходные данные для расчета: АС = 100 тыс. руб., Спи = 5 лет, На = 0,4:

![]()

![]()

![]()

![]()

![]()

Производительный

способ расчета амортизации применяется

в том случае, если можно рассчитать

прогнозируемый объем продукции или

работ. Например,

АС

= 100 тыс. руб. Прогнозируемый объем работ

за срок полезного использования 50 тыс.

штук изделий. АО

на одно

изделие = =100/50 = 2 руб. Если

за год выпущено 10 тыс. штук, то АО

на год =

![]() тыс. руб.

тыс. руб.

Обоснование амортизационной политики имеет большое значение для оптимизации объема продаж, прибыли и создания амортизационного фонда как источника финансирования простого воспроизводства основного капитала.

Ускоренная амортизация экономически целесообразна, если товар имеет низкую себестоимость и высокую цену в первые годы производства. В таком случае можно ввести повышенные нормы амортизации. Данная процедура позволяет оптимизировать налоговые платежи на первом этапе жизненного цикла продукции и уменьшить цену при снижении амортизации на последующих этапах с целью обеспечения конкурентоспособности изделия по цене.