РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

У розділі Ви дізнаєтесь:

для чого призначені рахунки в бухгалтерському обліку і як вони побудовані;

що характеризують активні, пасивні та активно-пасивні рахунки;

що відображають по дебету і кредиту бухгалтерських рахунків;

що характеризують обороти і сальдо на рахунках;

як обчислюють залишок об'єкта обліку на активних і пасивних рахунках;

як здійснюють синтетичний і аналітичний облік та який існує між1 ними взаємозв'язок;

у чому суть подвійного запису в бухгалтерському обліку та які є види бухгалтерських проведень.

Рахунки бухгалтерського обліку, їх суть та будова

Оперативне управління підприємством (установою, організацією) з метою прийняття відповідних управлінських рішень викликає необхідність мати постійну інформацію про стан і рух активів і джерел їх утворення. В зв'язку з цим в бухгалтерському обліку застосовується система рахунків.

Система рахунків — спосіб економічного групування, поточного відображення і оперативного контролю за активами організації, джерелами їх утворення і господарськими операціями.

Система рахунків практично знайшла своє відображення у Плані рахунків бухгалтерського обліку.

Кожен рахунок призначений для відображення конкретного об'єкту обліку. Тобто, бухгалтерський рахунок виступає засобом групування (узагальнення) господарських засобів, джерел їх утворення, а також господарських процесів, які підтверджені документально і згруповані за економічно однорідними ознаками з метою систематичного контролю за змінами в процесі діяльності підприємства. Будь-який рахунок представляє собою таблицю двохсторонньої форми, ліва частина якої має назву дебет (від лат. debet— він винен), права - кредит (від лат.credit - він вірить).

Отже, дебет - це ліва частина таблиці, яка відображає побудову рахунку бухгалтерського обліку. Кредит - це права частина таблиці, яка відображає побудову рахунку бухгалтерського обліку.

Рахунок складається з таких частин: найменування, залишок (сальдо), оборот по дебету, оборот по кредиту.

Найменування рахунку - це найменування об'єкту господарських засобів, джерела їх утворення або господарського процесу, інформація про котрий відображається на рахунку.

Залишок (сальдо, від італ. saldo- розрахунок, залишок) - сума засобів, наявна за певним їх видом (рахунком) на момент спостереження.

Фактично, він являє собою різницю між підсумками записів по дебету і кредиту рахунків з урахуванням змін по рахунку на кінець звітного періоду. Сальдо може бути початковим (вхідним), тобто залишок засобів на початок звітного періоду, і кінцевим (вихідним), тобто залишок засобів на кінець звітного періоду.

В залежності від того, на якій стороні рахунка записується сальдо, воно може бути дебетовим або кредитовим.

Рахунок, який не має сальдо (воно рівне нулю) має назву закритий рахунок. Відкрити рахунок - означає відобразити на ньому дані про як мінімум одну господарську операцію, закрити рахунок — звести його сальдо до нуля.

Оборот по дебету - сума записів господарських операцій по

дебету без врахування сальдо по дебету на початок періоду.

Оборот по кредиту - сума записів господарських операцій по кредиту без врахування сальдо по кредиту на початок періоду.

Значення господарських операцій, які збільшують рахунок, записуються на тій стороні рахунка, на котрій розміщене початкове сальдо. Записи, які зменшують рахунок, - на стороні, протилежній початковому сальдо. Числові записи по рахунку здійснюються без будь-яких додаткових арифметичних знаків "+" або "-".

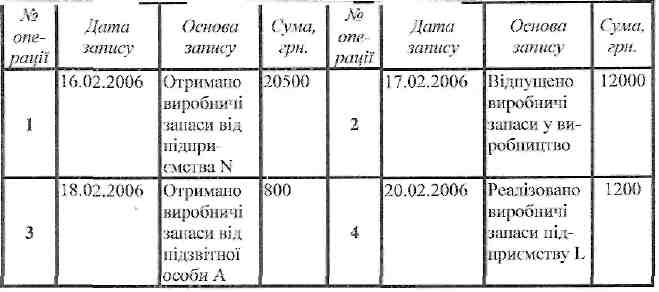

Проілюструємо вищесказане у вигляді прикладу побудови бухгалтерського рахунку.

Приклад. Відобразимо схематично будову рахунка 20 "Виробничі запаси" (рис. 4.1):

Рахунок "Виробничі запаси "

Дебет Кредит

Рис. 1. Схема побудови бухгалтерського рахунка (на прикладі рахунка 20 "Виробничі запаси) "

Як видно з рис. 1 рахунок має дві протилежні сторони, позначені "Дебет" (Д-т) та "Кредит" (К-т). В розглядуваному прикладі по дебету рахунка відображають поступлення виробничих запасів, а по кредиту — їх витрачання.

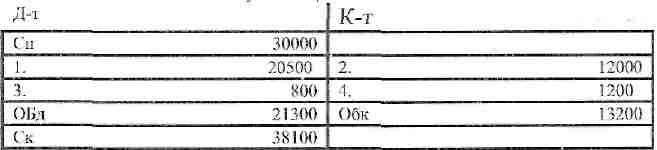

З учбовою метою можна користуватися спрощеною схемою побудови рахунку (інколи таку схему називають Т-рахунком) (рис. 2): Рахунок "Виробничі запаси"

Рис. 2. Спрощена схема побудови бухгалтерського рахунка (на прикладі рахунка 20 "Виробничі запаси) "

Залишок засобів або джерел їх утворення на початок або кінець період}' має назву "Сальдо". В нашому випадку сальдо початкове (Сп) дорівнює ЗО 000 грн., а сальдо кінцеве (Ск) дорівнює 38 100 грн. Сума по операціях за звітний період називається оборотом по рахунку.

Рахунок може мати два оборота - дебетовий оборот (ОБд) і кредитовий оборот (ОБк). В нашому прикладі ОБд=21 300 грн., ОБк=13 200 грн.

Рахунки бухгалтерського обліку по відношенню до балансу діляться на дві групи: рахунки для обліку господарських засобів (активні рахунки) і рахунки для обліку джерел утворення активів (рахунки джерел або пасивні рахунки).

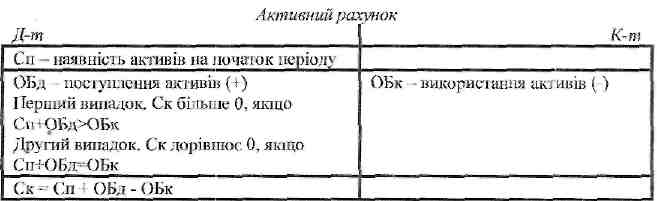

Всі рахунки господарських засобів — рахунки активні. Вони мають наступну будову:

залишок по рахунку (може бути лише дебетовим);

оборот по дебету (означає поступлення активів);

оборот по кредиту (означає використання, вибуття активів).

Отже, активні рахунки — це рахунки, призначені для групування, систематизації і вторинної реєстрації інформації про стан, рух та зміни господарських засобів за їхніми видами (при їх класифікації за складом та функціональною роллю в процесі виробництва).

Операції по будь-якому активному рахунку можуть мати сальдо кінцеве (Ск) більше або рівне 0, що відображається на наступній схемі (див. рис. 3):

Рис. 3. Схема активного рахунку

По активному рахунку сальдо кінцеве (Ск) менше нуля бути не може, оскільки неможливо витратити активів більше, аніж їх було.

До активних відносяться рахунки: 10 "Основні засоби", 12 "Нематеріальні активи", 20 "Виробничі запаси", ЗО "Каса", 31 "Рахунки в банках" тощо.

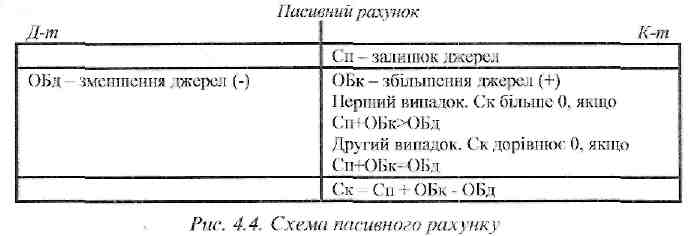

Всі рахунки джерел утворення активів — пасивні. В пасивному рахунку початковий затишок завжди відображається по кредиту (кредитове сальдо), на цій же стороні рахунка відображається і збільшення джерел. Зменшення джерел відображається по дебету пасивних рахунків (рис. 4).

Пасивні рахунки - рахунки, призначені для групування, систематизації і вторинної реєстрації інформації про стан, рух та зміни джерел господарських засобів підприємства.

До пасивних відносяться рахунки: 40 "Статутний капітал", 42 "Додатковий капітал", 50 "Довгострокові позики", 66 "Розрахунки з оплати праці" тощо.

Особливу групу складають активно-пасивні рахунки, які об'єднують в собі ознаки активних і пасивних рахунків. їх особливості розглянуті в наступних розділах посібника.