Синтетичні та аналітичні рахунки, їх взаємозв'язок

Для управління господарською діяльністю необхідно мати інформацію про об'єкти бухгалтерського обліку різної степені деталізації по об'єму інформації. Тому для отримання такої інформації всі рахунки в бухгалтерському обліку поділяються на дві групи: синтетичні і аналітичні. Синтетичні рахунки служать для укрупненого групування і обліку однорідних об'єктів, а аналітичні рахунки використовуються для детальної характеристики.

Дамо визначення поняттям "синтетичні рахунки" та "аналітичний рахунки".

Синтетичні рахунки — рахунки, які .містять узагальнені показники про майно, зобов'язання і операції підприємства

(організації, установи) за економічно однорідними групами, виражені в грошовому вимірнику.

Аналітичні рахунки - рахунки, які деталізують зміст синтетичних рахунків, відображаючи дані за окремими видами майна, зобов'язань і операцій, виражених в натуральних, грошових та трудових вимірниках.

Відображення майна і процесів на синтетичних рахунках називається синтетичним обліком, а відображення їх на аналітичних рахунках - аналітичним обліком.

Синтетичний облік ведеться в грошовому виразі; в аналітичному - використовуються три групи вимірників.

Розглянемо - порядок відображення операцій на синтетичних та аналітичних рахунках на наступному прикладі.

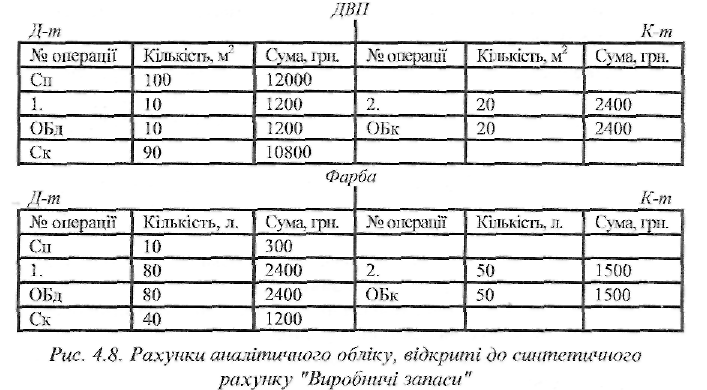

Приклад. На початок місяця на рахунку "Виробничі запаси" обліковувались:

ДВП 100 м2 - по 120 грн. за 1 м2 на суму 12 000 грн.;

фарба 10 л. — по ЗО грн. за 1 л. на суму 300 грн.

Всього залишок 12 300 грн.

Перша операція. Отримано виробничі запаси від постачальників:

ДВП 10 м2 - по 120 грн. за 1 м2 на суму 1 200 грн.;

фарбу 80 л. - по ЗО грн. за 1 л. на суму 2 400 грн.

Всього поступило виробничих запасів на суму 3 600 грн.

Друга операція. Відпущено у виробництво:

ДВП 20 м2 - по 120 грн. за 1 м2 на суму 2 400 грн.;

фарбу 50 л. - по ЗО грн. за 1 л. на суму 1 500 грн.

Всього витрати 3 900 грн.

На синтетичному рахунку 20 "Виробничі запаси" відобразимо рух матеріалів (рис. 4.7):

Па рахунках аналітичного обліку операції будуть відображені наступним чином (рис.8):

Таким чином, сальдо по синтетичному рахунку "Виробничі запаси" буде рівним сумі залишків по аналітичних рахунках - 12 000 грн. = (10 800 + 1 200).

На аналітичних рахунках, які відображають джерела утворення майна, а також розрахунки облік ведеться лише в грошовому виразі. Побудова таких рахунків більш проста. Наприклад, рахунок 63 "Розрахунки з постачальниками та підрядниками" ведеться виключно в грошовому виразі і демонструє розрахунки зі всіма постачальниками (синтетичний облік), а також з коленим постачальником окремо (аналітичний облік).

Синтетичні та аналітичні рахунки тісно взаємозв'язані. Основою такого взаємозв'язку є паралельність записів на рахунках. Взаємозв'язок між синтетичними та аналітичними рахунками виражається в наступному:

аналітичні рахунки ведуться для деталізації синтетичних;

операція, записана по синтетичному рахунку, повинна бути обов'язково відображена і на відповідних аналітичних рахунках, відкритих до даного синтетичного рахунку;

на синтетичному рахунку операція відображається загальною сумою, а на його аналітичних рахунках - частковими сумами, які дають у підсумку ту ж загальну суму;

запис в аналітичні рахунки проводиться на ту ж сторону, що і в синтетичні рахунки, тобто їх будова однакова.

Тому початковий і кінцевий залишки, а також обороти по дебету і кредиту синтетичного рахунку повинні бути рівні загальним сумам відповідних залишків і оборотів його аналітичних рахунків, відкритих для його деталізації. При підведенні підсумку за звітний період дані синтетичного і аналітичного рахунків повинні звірятися і співпадати, що свідчить про правильність ведення обліку.

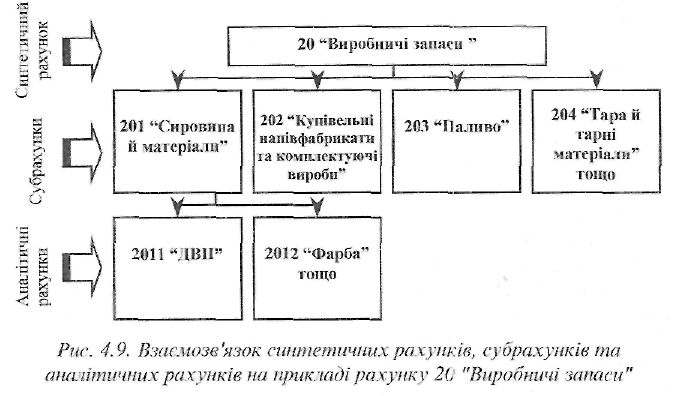

Проміжне місце між синтетичними і аналітичними рахунками займають субрахунки. Субрахунок (синтетичний рахунок 2-го порядку) - спосіб групування даних аналітичних рахунків. Субрахунки являючись проміжними рахунками між синтетичними і аналітичними, призначені для додаткового групування аналітичних рахунків в межах даного синтетичного рахунка. Декілька аналітичних рахунків складають один субрахунок, а декілька субрахунків - один синтетичний рахунок.

Представимо взаємозв'язок між синтетичними рахунками, субрахунками та аналітичними рахунками схематично на прикладі рахунку 20 "Виробничі запаси" (рис. 9):

Кількість синтетичних рахунків і субрахунків визначаються погребами складання звітності, а кількість аналітичних рахунків - потребами управління господарюючим органом.

Дані синтетичних та аналітичних рахунків узагальнюються в кінці звітного періоду з метою отримання зведеної інформації.