Узагальнення даних поточного обліку

Для узагальнення даних поточного бухгалтерського обліку, перевірки правильності записів і визначення оборотів і залишків на рахунках (у відповідних реєстрах) складають оборотні відомості за синтетичними й аналітичними рахунками. За побудовою оборотні відомості бувають простої і шахової форми.

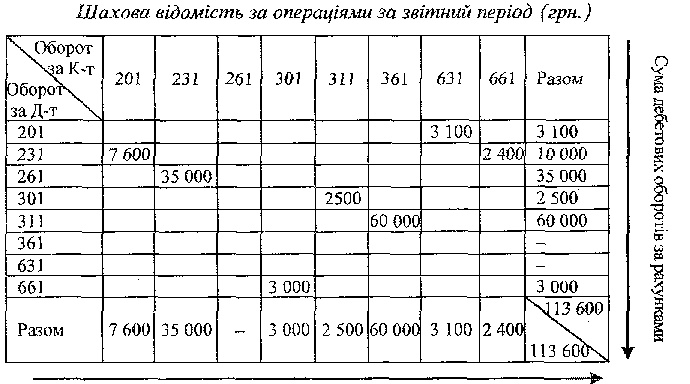

Шахова оборотна відомість побудована за принципом шахової дошки. У ній визначають дебетові і кредитові обороти за рахунками за звітний період (як правило, за місяць).

Приклад. Нехай протягом звітного місяця на підприємстві здійснено такі господарські операції:

вироблено готову продукцію на суму 35 000 грн. (Д-т 261, К-т 231);

закуплено сировину і матеріали на суму 3 100 грн. (Д-т 201, К-т 631);

списано на виробництво сировину і матеріали на суму 7 600 грн. (Д-т 231, К-т 201);

нараховано і віднесено на витрати виробництва заробітну платню робітників основного виробництва на суму 2 400 грн. (Д-т 231, К-т 661);

оприбутковано в касу з поточного рахунку в банку готівку для виплати заробітної платні і на господарські потреби - 2 500 грн. (Д-т 301, К-т 311);

отримано на поточний рахунок в банку плату за реалізовану продукцію - 60 000 грн. (Д-т 311, К-т 361);

виплачено з каси заробітну платню працівникам — 3000 грн. (Д-т 661, К-т 301).

На підставі цих операцій складемо шахову відомість (див. табл. 4.1), угорі й ліворуч якої записують номери рахунків, що їх використовують для обліку господарських операцій. У клітинку на перетині стовпчиків і рядків вписують суму виконаної операції.

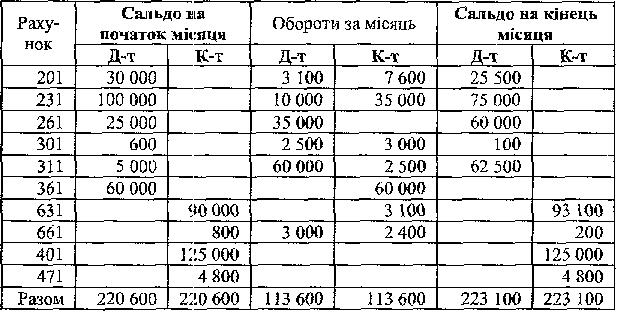

Прості оборотні відомості за синтетичними рахунками - це таблиці з декількох граф. У першій графі записують назви (коди) рахунків, що їх використовують на підприємстві для обліку господарських засобів, коштів, джерел їх утворення і господарських процесів. У подальших графах записують залишки (сальдо) на синтетичних рахунках на початок звітного періоду, обороти по цих рахунках за звітний період та залишки (сальдо) за цими рахунками на кінець звітного періоду. В кінці оборотної відомості виводять сумарні обороти і сальдо за всіма відкритими рахунками.

Таблиця 1

Сума кредитових оборотів за рахунками

Приклад. Нехай на початок звітного періоду на підприємстві були такі залишки по рахунках:

Матеріали (201) 30 000 грн.

Виробництво (231) 100 000 грн.

Готова продукція (261) 25 000 грн.

Каса (301) 600 грн.

Поточний рахунок у банку (311) 5 000 грн.

Розрахунки з покупцями (361) 60 000 грн.

Розрахунки з постачальниками (631) 90 000 грн.

Розрахунки з оплати праці (661) 800 грн.

Статутний капітал (401) 125 000 грн.

Забезпечення майбутніх витрат і платежів (471) 4 800 грн.

На підставі наведених у прикладі даних та даних попереднього прикладу побудуємо оборотну відомість за синтетичними рахунками (табл. 4.2).

Основною властивістю оборотної відомості за синтетичними рахунками є рівність трьох пар її підсумків:

1. На початок звітного періоду сумарне сальдо по всіх рахунках за

![]() дебетом

дорівнює сумарному сальдо за всіма

рахунками за кредитом

дебетом

дорівнює сумарному сальдо за всіма

рахунками за кредитом

![]() .

Ця рівність випливає з рівності підсумків

активу

.

Ця рівність випливає з рівності підсумків

активу

й пасиву бухгалтерського балансу.

Таблиця 2 Оборотна відомість за синтетичними рахунками (гри.)

![]() (4.1)

(4.1)

2.. Сума

дебетових оборотів за всіма рахунками

![]() за

звітний

за

звітний

період

дорівнює сумі кредитових оборотів за

всіма рахунками![]() за цей же період. Ця рівність випливає

із суті методу подвійного запису.

за цей же період. Ця рівність випливає

із суті методу подвійного запису.

![]() (4.2)

(4.2)

3. На кінець звітного періоду сумарне сальдо за всіма рахунками

за

дебетом

![]() дорівнює

сумарному сальдо за всіма рахунками

дорівнює

сумарному сальдо за всіма рахунками

за

кредитом![]()

![]() (4.3)

(4.3)

Оборотні відомості за синтетичними рахунками використовують для перевірки правильності записів залишків і оборотів на рахунках бухгалтерського обліку.

Дані оборотної відомості за синтетичними рахунками використовують для заповнення Головної книги та форм бухгалтерської звітності.

За даними аналітичних рахунків також складають оборотні відомості. Їхні форми є різними і залежать від того, як ведеться облік на аналітичних рахунках (у грошових чи натуральних вимірниках) і які це рахунки (активні чи пасивні).

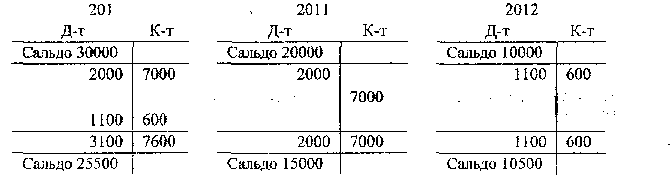

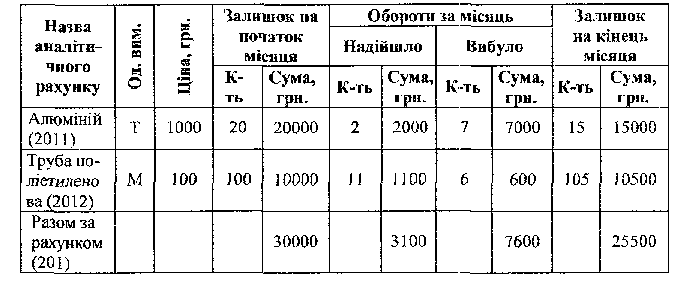

В оборотних відомостях за аналітичними рахунками відображають дані про залишки й обороти за звітний період по всіх рахунках аналітичного обліку, що належать до відповідного синтетичного рахунку. Зокрема, оборотні відомості аналітичного обліку виробничих запасів (матеріалів, палива, готової продукції, товарів тощо) містять графи для запису кількості і вартості цінностей (див. табл. 4.3). В оборотних відомостях аналітичного обліку коштів і розрахунків (з підзвітними особами, з різними дебіторами за податками і платежами, з оплати праці тощо) міститься інформація тільки у грошових вимірниках. Розглянемо приклад заповнення аналітичної оборотної відомості до синтетичного рахунку 20 "Виробничі запаси" за субрахунком 201 "Сировина і матеріали" (табл. 6.7).

Таблиця 3 Оборотна відомість за рахунками аналітичного обліку до синтетичного рахунку 20 "Виробничі запаси" за субрахунком 201 "Сировина і матеріали"

На рахунках бухгалтерського обліку дані оборотної відомості за субрахунком 201 "Сировина і матеріали" будуть відображені так: