Подвійний запис та порядок відображення господарських операцій на рахунках

Будь-яка господарська операція обов'язково володіє властивостями двоїстості та взаємопов'язаності. Для збереження цих властивостей і контролю за записами господарських операцій на рахунках в бухгалтерському обліку використовується спосіб подвійного запису.

Вперше принцип подвійного запису було описано в кінці XV століття італійським науковцем Лукою Пачолі в роботі "Сума арифметики, геометрії, вчення про пропорції та відношення".

Подвійний запис — спосіб відображення кожної операції в дебеті одного і кредиті другого взаємозв'язаних рахунків в одній і тій же сумі. Вказана система запису відображає необхідність внесення як мінімум двох записів операції в рахунки для того, щоб зберігалась рівність частин балансу.

Проілюструємо використання методу подвійного запису для реєстрації господарських операцій у наступному прикладі.

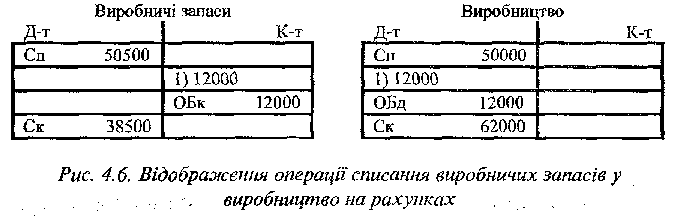

Приклад. Відпущено зі складу і використано в основному виробництві матеріали на суму 12 000 грн.

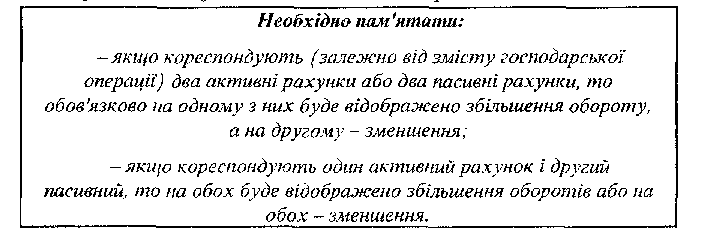

Дана операція означає зменшення матеріалів на складі і збільшення витрат в основному виробництві на ту ж суму. Операція призводить до подвійних змін у складі активів і зачіпає два рахунки: 20 "Виробничі запаси" та 23 "Виробництво". Обидва рахунки - активні, збільшення активів відображається в дебеті, а зменшення в кредиті цих рахунків.

Відобразимо дану операцію на рахунках методом подвійного запису:

Д-т рах. 23 "Виробництво" 12000 грн.;

К-т рах. 20 "Виробничі запаси" 12000 грн.

Ця ж операція на рахунках буде відображена настуїшим чином (рис. 6):

Властивості подвійного запису:

надає бухгалтерському обліку системний характер, забезпечує взаємозв'язок між рахунками, що дозволяє об'єднати їх в єдину систему;

має велике інформативне значення, оскільки дозволяє отримати інформацію про рух економічних ресурсів і джерел їх утворення, сприяє контролю за рухом активів і джерел їх утворення;

дає можливість перевірити економічний зміст господарських операцій і правомірність їх здійснення, починаючи від окремої операції і завершуючи відображенням в балансі, забезпечує виявлення помилок в рахункових записах. Кожна сума відображається по дебету і кредиту різних рахунків, тому оборот по дебету всіх рахунків повинен бути рівним обороту по кредиту цих рахунків. Порушення рівності свідчить про допущення поминок в записах.

Короткий запис, що показує, як і на яких рахунках відображається операція, називають рахунковою формулою, або проведенням.

Взаємозв'язок між дебетом одного і кредитом, другого рахунку, який виник в результаті подвійного запису по них господарської операції, називається кореспонденцією рахунків. Рахунки міме котрими такий взаємозв'язок виник, називаються кореспондуючими.

Отже, можна сказати, що проведенням є позначення кореспонденції рахунків, тобто найменування рахунків, які дебетуються та рахунків, які кредитуються із зазначенням суми по даній операції.

Бухгалтерські записи за кількістю використовуваних ними рахунків, підрозділяються на прості та складні.

Простими прийнято називати такі бухгалтерські записи, в

котрих кореспондують тільки два рахунки-один по дебету, а інший

по кредиту.

Приклад. Отримано грошові кошти в і 10 000 грн. на видачу заробітної плати із поточного рахунку підприємства в банку у касу. Бухгалтерський запис буде наступним:

Д-т рах. ЗО "Каса" 10 000 грн.;

К-т рах. 31 "Рахунки в банках" 10 000 грн.

Складними називаються бухгалтерські записи, в котрих один рахунок по дебету кореспондує з декількома рахунками по кредиту або навпаки. Такі записи роблять на основі документів, які містять комплексну інформацію.

Приклад. Відпущено у виробництво матеріали на суму 12 000 гри. та напівфабрикати на суму 20 000 грн. Бухгалтерський запис буде насту їїнйм:

Д-т рах. 23 "Виробництво" 32 000 грн.;

К-т рах. 20 "Виробничі запаси" 12 000 грн.;

К-т рах. 25 "Напівфабрикати" 20 000 грн.

Це складне проведення можна представити у вигляді двох простих:

Д-т рах. 23 "Виробництво" 12 000 грн.; К-т рах. 20 "Виробничі запаси" 12 000 грн.

Д-т рах. 23 "Виробництво" 20 000 грн.; К-т рах. 25 "Напівфабрикати" 20 000 грн.

При складанні складних проведень необхідно зважати на те, що правильним є запис, в котрому кореспонденція рахунків виражена ясно, тому не слід складати бухгалтерський запис, де одночасно використовуються декілька рахунків, які кредитуються та дебетуються.

Для правильного складання бухгалтерського проведення необхідно отримати відповіді на наступні запитання:

Які зміни спричинить дана господарська операція (визначення економічного змісту господарської операції)?

Яких рахунків вона стосується (процес визначення рахунків, які будуть задіяиі в проведенні має назву контирування)!

Що відбувається з об'єктами, які обліковуються (збільшення чи зменшення)?

У якій частині (лівій чи правій) рахунків слід відобразити ці зміни (правила запису на рахунках)?

На кожному рахунку бухгалтерського обліку господарські операції відображають за їх здійсненням у календарній послідовності. Таке групування операцій на рахунках є хронологічним записом. Його роблять у реєстраційних журналах.

Використання методу рахунків бухгалтерського обліку і подвійного запису дозволяє систематизувати інформацію про окремі господарські операції, отриману на етапі збору інформації, і узагальнити її для представлення в бухгалтерському балансі та інших формах фінансової звітності.

Таким чином, в системі бухгалтерського обліку рахунки і подвійний запис займають проміжне положення між документами і фінансовою звітністю. Записи по рахунках здійснюються на основі первинних документів, а баланси та інші звіти складаються на основі записів на рахунках.