Общие положения оценки проектов

К важнейшим областям принятия решений в инновационной деятельности относятся:

отбор проектов для реализации;

прекращение работы над проектом до его завершения.

К основным факторам, которые необходимо учесть при оценке, относятся:

финансовые преимущества, ожидаемые от реализации проекта;

воздействие оцениваемого проекта на другие, имеющиеся в портфеле организации;

влияние проекта в случае его успеха на экономику организации в целом.

Методы оценки проекта

Составление перечня критериев и получение соответствующих ответов на поставленные вопросы служат достаточно простым методом оценки проектов. Он может быть представлен в виде профиля проекта, где каждый фактор получает стандартную оценку (табл. 9.2).

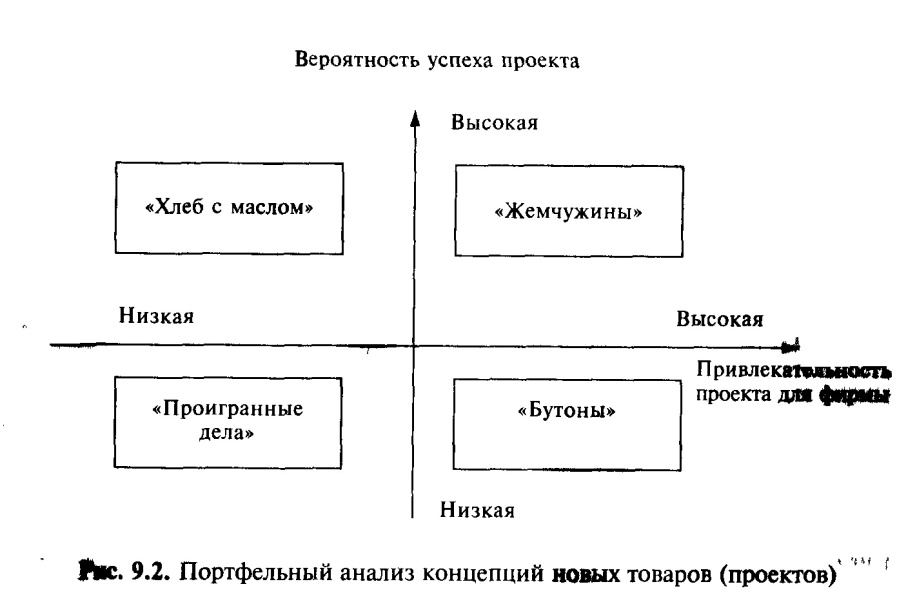

Проекты также можно оценивать по двум составляющим (осям; см. рис. 9.2):

■ горизонтальная ось показывает привлекательность каждого проекта для фирмы. Для получения оценки используются количественные и качественные показатели, отражающие ценность проекта для компании;

■ вертикальная ось показывает вероятность технологического и/или коммерческого успеха каждого проекта. Эту вероятность определяет руководство фирмы по завершении стадии исследования или разработки.

Двухмерная система координат состоит из четырех квадрантов (рис. 9.2), каждый проект изображается в ней в виде круга, диаметр которого пропорционален объему необходимых ресурсов:

«жемчужина» — проекты, представляющие большую привлекательность для фирмы и имеющие высокую вероятность успеха;

«бутоны» — весьма привлекательные проекты, но пока труднореализуемые;

«хлеб с маслом» — проекты, которые характеризуются достаточно высокой вероятностью успеха, но имеющие среднюю или низкую привлекательность для фирмы;

«проигранные дела» — безнадежные проекты с низкими коммерческой окупаемостью и вероятностью успеха.

Такой портфельный анализ проводится в ходе составления очередного годового бюджета и имеет своей целью идентификацию приоритетных проектов. Правила принятия решения могут быть следующими:

выделить ресурсы на разработку и реализацию проектов-«жемчужин» согласно их приоритетам;

вложить средства в проработку некоторых проектов-«бутонов», а именно в сбор дополнительной рыночной информации или модификацию концепции товара;

сократить финансирование проектов типа «хлеб с маслом», которые нередко отнимают слишком много времени и ресурсов;

удалить из портфеля «проигранные дела».

Подобный портфельный анализ также помогает фирме правильно распределить исследовательские усилия, направленные на разработку новых проектов.

Управление риском

Использование различных методов отбора идей позволяет выделить проекты, которые обещают наибольший доход на инвестированный капитал. Однако при этом не гарантирована сбалансированность портфеля проектов с технической точки зрения, в отношении рынков, времени и степени риска. Проектный риск традиционно определяется как потенциальная, численно измеряемая возможность потерь при осуществлении проекта.

В проектах НИР по созданию новых изделий и технологий технический, коммерческий и финансовый риски неизбежны, поэтому при выборе проектов необходимо учитывать как их потенциальную ценность, так и вероятность достижения целей проекта.

Как правило, выделяются следующие виды рисков: ■ собственно инновационные, т. е. риски неполучения ожидаемых результатов НИР, научных и инженерных разработок;

технико-технологические, обусловленные трудностями технической и технологической реализации новшества и т. п.;

производственные, связанные с необходимостью адаптации технологии, остановками и перерывами в производстве, задержкой в поставках сырья и т.п.;

экономические (рост затрат, прежде всего на стадии НИОКР, увеличение цен на сырье и комплектующие, инфляция и т. п.);

коммерческие (отторжение новшества потребителем, уменьшение емкости рынка, риск появления товара-аналога, обладающего патентной защитой и т. п.);

финансовые (кредитные, валютные, процентные и другие риски, связанные с биржевыми операциями);

социальные (несоответствие новшества культурным ценностям потребителей и т. д.);

политические (изменение законодательства, приоритетов, административные ограничения и т. д.);

отраслевые, т.е. специфические риски отраслевой деятельности (промышленность, строительство, сельское хозяйство, транспорт, финансы и т. п.);

экологические и природно-климатические;

риски умышленных противоправных действий (мошенничество и т. п.).

Чем выше риск, тем выше должна быть и отдача, поэтому портфель включает проекты НИР с широким спектром рисков, если отдача соизмерима с ними. Лица, представляющие венчурный капитал, заинтересованы в том, чтобы «сделать деньги» на всем портфеле, а не на каком-то отдельном проекте. Рис. 9.5 дает представление о предпочитаемом спектре рисков по проектам. Очевидно, новых проектов с нулевым риском не существует. В портфеле должно быть много средневыгодных проектов с риском ниже среднего и умеренной отдачей, также должно быть несколько проектов с высокой степенью риска и с большой отдачей.

Цель управления риском заключается в соблюдении разумного сочетания рисков и выгод проектов. Технология управления риском включает следующие действия (рис. 9.6):

анализ факторов и условий, влияющих на вероятность риска;

анализ возможных рисков: установление потенциальных зон риска и идентификация всех возможных рисков и ущерба

установление нормативов предельных уровней риска;

выбор способов сокращения и удержания рисков, определение источников покрытия ущерба;

перераспределение (диверсификация) рисков;

создание и ведение базы данных рисков проектов: накопление и обработка ретроспективной информации о рисковых ситуациях и прошлых последствиях проявления риска, разработка рекомендаций для изменений предельно допустимых (нормативных) значений риска в будущем.