7.11. Как рассчитать величину – балансовую прибыль?

Финансовые показатели подрядного предприятия планируются, чтобы узнать степень благополучия предприятия (в конце года). Экономические показатели могут быть рассчитаны в абсолютной и относительной форме. Абсолютная форма имеет ограниченное применение (сложно сравнивать, сопоставлять предприятия, работы). Одним из абсолютных показателей является балансовая прибыль – общая прибыль предприятия (валовая прибыль).

( - прибыль внереализованная)

- прибыль внереализованная)

Балансовая прибыль формируется как результат от реализации продукта, имущества предприятия, доходов от внереализационных операций.

Рассчитывается как прибыль от реализации плюс доходы внереализованные минус расходы внереализованные.

Внереализованные

доходы – дивиденды и проценты, получаемые

предприятием по ценным бумагам,

принадлежащим ему; участие в биржевых

сделках, имеет от этого поступление;

совместные предприятия.

– дивиденды и проценты, получаемые

предприятием по ценным бумагам,

принадлежащим ему; участие в биржевых

сделках, имеет от этого поступление;

совместные предприятия.

Внереализованные

расходы

– расходы по списанию безнадежных

долгов, консервации объекта, расходы

по содержанию законсервированного

объекта, судебные издержки, некомпенсируемые

убытки от стихийных бедствий.

– расходы по списанию безнадежных

долгов, консервации объекта, расходы

по содержанию законсервированного

объекта, судебные издержки, некомпенсируемые

убытки от стихийных бедствий.

7.12. Как рассчитать величину налога на добавленную стоимость?

Налог на добавленную стоимость (НДС) введен в России начиная с 1992 года.представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ

Более детально НДС — это разница между стоимостью реализации и суммой издержек предприятия на производство и изготовление продукции.

НДС - это налог на добавленную стоимость. Фирма обязана предъявить НДС Заказчику, и фирме НДС не принадлежит. Следовательно, весь НДС, полученный в составе оплаты, фирма должна перечислять в бюджет. В Российской Федерации на данном этапе исторического развития мирно сосуществуют 3 ставки НДС: 18%, 10% и 0%, что зависит от вида деятельности предприятия и реализуемой продукции. Подробно об НДС – НК РФ, глава 21.

НДС (налог на добавленную стоимость) это налог, который взимается с предприятия на сумму прироста стоимости (в данной фирме). Вычисляется как разность между выручкой от реализации товаров или услуг и суммой затрат на материалы и сырье, полученные со стороны. Некоторые товары и услуги НДС не облагаются.

18% - ставка на добавленную стоимость.

В – выручка – сметная стоимость выполненных или реализованных работ.

МЗ – материальные затраты.

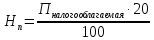

7.13. Как рассчитать величину налога на прибыль?

Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок (дивидендов, расходов, на расширение производства, выплат процентов по задолженности, убытков, расходов на научно-исследовательские работы, на рекламу и представительство).

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.