Денежные потоки на предприятии и их взаимосвязь с финансовыми ресурсами

Финансовые ресурсы размещены в разных формах активов: имуществе, расчетах, де- нежной наличности.

Денежные расчеты – важное звено экономического механизма хозяйствования. Их роль сравнивают с кровеносными сосудами человека, поскольку от их непрерывности и своевременности зависит устойчивость предприятия.

Денежно-расчетный механизм существует отдельно от финансового механизма (хотя тесно связан и переплетается с ним). Поскольку деньги являются материальной основой фи- нансов, то на уровне предприятий целесообразно рассматривать общий финансово- расчетный механизм.

Денежные средства предприятий формируются за счет денежных поступлений на сче- та организации в банках и казначействе, включая кассовую наличность, независимо от ис- точников их образования: доходов от продаж, бюджетных ассигнований, эмиссионных и др. Они являются результатом совершения обменных и др. операций, связанных с распределе- нием и перераспределением доходов предприятий и государственных финансовых ресурсов. Судя по бизнес-модели функционирующего предприятия (рис. 2), финансовые ресурсы пре- бывают в форме денежной наличности в течение непродолжительного периода времени от момента их поступления до авансирования в оборотные средства (производственные запасы, полуфабрикаты, готовые изделия или дебиторскую задолженность) и внеоборотные активы. Однако без поступления и расходования денежных средств производственно-коммерческие и любые другие виды деятельности предприятий в условиях товарно-денежных отношений были бы невозможны.

Денежные потоки – это сгруппированное по определенным признакам движение де- нежных ресурсов организации: их приток и отток. Чистый денежный поток характеризует изменение остатка денежных средств за период и определяется как разница между поступле- нием и расходом денежных средств.

40

2

3а Оплата сырья

3 I

Расход денег на производство

Поступление денег в результате продаж

Внешние поступления и платежи

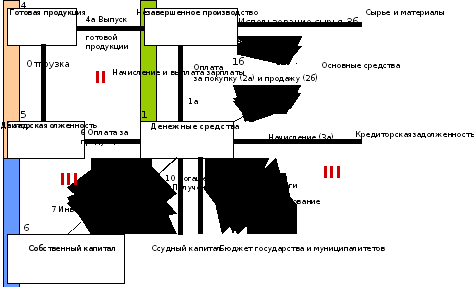

Рис. 7. Бизнес-модель денежных потоков предприятия

Движение денежных средств предприятия, являющееся одновременно условием и ре- зультатом непрерывной деятельности функционирующего предприятия, представлено на рис. 7.Из бизнес-модели денежных потоков следует, что в результате расходования денеж- ной наличности (в соответствии с целевым назначением предварительно сформированных из нее в планах предприятий соответствующих денежных фондов) хозяйственная деятельность обеспечивается необходимыми материальными и трудовыми ресурсами (раздел I «Расход денег»), а по мере продажи изготовленной продукции (работ,услуг) совершается притокде- нежных средств (раздел II «Приток денег»), впоследствии вновь поступающих во внутрен- ний оборот или обеспечивающих выполнение внешних обязательств (р. III «Внешние посту- пления и платежи»).

Нормально функционирующее предприятие обеспечивает получение денежной на- личности (6+2б) в сумме превышающей денежные расходы (1б+2а+3а+7+10+12). При недос- таточности собственной денежной выручки от продаж привлекаются внешние ресурсы: до- полнительные инвестиции собственного капитала (7), кредиты и займы (9), бюджетныеас- сигнования (11).

Денежные потоки в годовой и квартальной отчетности отражаются в форме «Отчет о движении денежных средств», а в планах производственно-финансовой деятельности – в плане движение денежных средств.

Скорость и объем денежных потоков определяют работоспособность финансовой сис- темы предприятия. Только бесперебойные денежные расчеты могут обеспечивать платеже- способность, ликвидность и, следовательно, финансовую устойчивость предприятия.

В то же время следует помнить, что финансовые потоки в денежной форме пребыва- ют недолго – до их использования по целевому назначению денежных фондов со счетов в коммерческом банке и из кассы организации. В остальное время по мере осуществленияде- нежных расчетов в процессе производственной, инвестиционной и финансовой деятельности они из денежной формы переходят в производственную. Эта двойственность значения де- нежных средств и денежных потоков (их всеобщность как материальной основы финансов и кратковременность как одного из видов активов предприятия) обусловила их особую роль в формировании саморегулирующейся системы финансов предприятий: целесообразность по- лучения как можно большей суммы денежных поступлений (характеризующих притокфи- нансовых ресурсов) и их скорейшего расходования с целью разумной минимизации неис- пользованных денежных остатков (ввиду неэффективности их хранения и чрезмерного нако- пления на счетах и в кассе организации).