Роль финансового рынка в формировании финансовых и денежных потоков предприятия

Финансовые и денежные потоки на предприятиях взаимосвязаны: денежные потоки являются материальной основой финансовых, а финансовые – формируются на распредели- тельной стадии воспроизводственного процесса путем определения целевого назначения со- ответствующих частей денежной массы и формирования денежных фондов. Поэтому движе- ние финансовых и денежных потоков, как правило, имеет одинаковое направление: увеличе- ние денежных средств ведет к увеличению денежных фондов предприятия (его финансовых потоков), а их расходование, как правило, - к уменьшению (за исключением использования доходов на развитие предприятия, снижающего денежные остатки, но увеличивающего не- распределенную прибыльи, следовательно, собственный капитал).

Однако такая тождественность направления движения денежных и финансовых пото- ков нарушается в случае приобретения ресурсов на финансовом рынке.

41

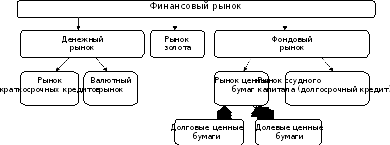

Финансовый рынок представляет собой организованную (биржевую) или неформаль- ную (внебиржевую) торговлю финансовыми инструментами. На этом рынке происходит об- мен деньгами, получение кредита и капитала (рис. 8).

Рис. 8. Состав финансового рынка

Фондовый рынок является основным видом финансового рынка. С его помощью ком- мерческие организации одновременно изыскивают как дополнительные денежные средства, так и источники – финансовые ресурсы в виде собственного капитала от размещения доле- вых и долговых ценных бумаг (акций, облигаций) и долгосрочных кредитов.

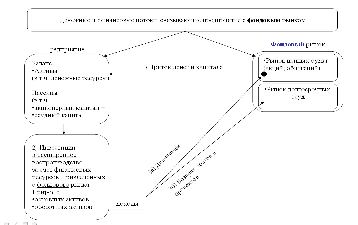

Следовательно, финансовый рынок прямо и непосредственно влияет как на финансо- вые, так и на денежные потоки предприятий (рис. 9).

Рис. 9. Схема влияния финансовых ресурсов, приобретенных на финансовом рынке, на денежные и финансовые потоки предприятия

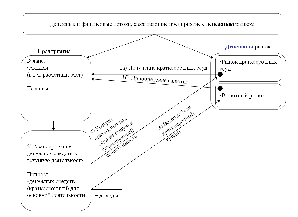

Привлечение средств на денежном рынке вначале способствует лишь своевременному получению денежных ресурсов, обеспечивая приток денежных средств в виде краткосроч- ных займов или валюты. Однако после производительного использования своевременно приобретенных на рынке денежных средств предприятие получает дополнительную при- быль, увеличивая тем самым и собственные финансовые ресурсы (рис. 10).

Рис. 10. Схема влияния денежных ресурсов, приобретенных на денежном рынке, на денежные и финансовые потоки предприятия

Следовательно, фондовый рынок прямо влияет как на денежные, так и на финансовые потоки, подтверждая общее правило об однонаправленности движения финансовых и де- нежных потоков, а денежный – лишь на денежные потоки, а на финансовые потоки влияет косвенно, благодаря использованию эффекта финансового рычага.

Система финансового обеспечения деятельности предприятия

Финансовое обеспечение предприятия определяется системой целевых денежных фондов, необходимых для финансирования воспроизводственного процесса и выполнения финансовых обязательств.

В состав денежных фондов хозяйствующих субъектов включаются три группы:

фонды, необходимые для обеспечения простого воспроизводства;

фонды, необходимые для обеспечения расширенного воспроизводства;

ресурсы, необходимые для выполнения финансовых обязательств.

В составе первой группы (фондов возмещения потребленных ресурсов) отдельно формируются:

фонды возмещения материальных средств и оплаты труда (фонд формирования обо- ротных средств) и

фонд возмещения износа основных средств (амортизационный фонд).

Вторая группа фондов (фонды развития предприятия), как правило, состоят из фонда накопления (предназначенного для увеличения основных производственных средств), фонда социальной сферы (для развития объектов социально-культурной сферы) и фонда увеличе- ния собственных оборотных средств.

Особое место занимает резервный капитал (фонд), обеспечивающий в экстремальных условиях простое и некоторые цели расширенного воспроизводства, а также ресурсы, необ- ходимые для выполнения финансовых обязательств предприятия (уплаты налогов и прочих платежей в бюджет).

Целевые денежные фонды в момент образования предприятия формируются из средств уставного, а затем и добавочного капитала, инвестированных в предприниматель- скую деятельность.

В процессе производственно-коммерческой деятельности из полученных предприяти- ем денежных средств (в первую очередь – доходов от продаж) после каждого кругооборота восстанавливаются потребленные ресурсы и обеспечивается их развитие, уплачиваются на- логи. Конкретными источниками образования целевых денежных фондов являются: для фонда возмещения материальных затрат и живого труда – часть выручки от продаж, соответ- ствующаяих себестоимости; для фонда возмещения изношенной части основных средств – амортизационный фонд; для образования фондов развития, резервного капитала (фондов) и выполнения большинства финансовых обязательств – прибыль предприятия.

Размеры фондов и механизм их формирования различен. Они определяются особен- ностями участия в воспроизводственном процессе соответствующих производственных и трудовых ресурсов, стратегическими и тактическими планами и финансовыми возможностя- ми предприятий. Доходы от продаж в значительной мере зависят от ценового механизма и являются определяющим звеном в системе финансового обеспечения коммерческих органи- заций.

Важнейшим временным источником формирования двух целевых денежныхфондов: возмещения материальных затрат и развития основных производственных средств(инвести- ций в основныесредства) являютсякредиты (краткосрочный идолгосрочный) изаймы. Крат- косрочныйкредит способствует синхронизации денежныхпоступлений и расходов втечение одного года и погашается послеформирования изсоответствующей частивыручки отпродаж фонда возмещения оборотныхсредств, адолгосрочный –синхронизации финансовых потоков и погашается в течение нескольких лет из прибыли от эксплуатации инвестиций.

Форс-мажорные обстоятельства (пожар, наводнение, ураган и др. стихийные бедствия и чрезвычайные события) могут нарушить обычный кругооборот средств и привести к не- восполнимым потерям денежных средств и, следовательно, финансовых ресурсов. Воспол- нение выпадающих средств возможно из специальных источников - перераспределения средств через страховые институты. Организации, застраховавшие имущество (в сельском хозяйстве – также скот и посевы) от специально оговоренных в договорах страховых случа- ев, получают страховые возмещения понесенного ущерба. Они пополняют фонд возмещения материальных затрат, обеспечивая простое воспроизводство.

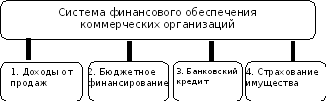

Многие коммерческие организации, имеющие стратегически важное значение или включенные в целевые программы, поддерживаемые Правительством РФ, формируют часть своих финансовых ресурсов из средств государственных и муниципальных бюджетов. В ос- новном это – прямое бюджетное финансирование на поддержку отраслей экономики (сель- ское хозяйство и др.), природоохранное и социальное инвестирование средств, инновацион- ное развитие предприятий – победителей на специальных конкурсах, грантах и др. Вся вы- шеизложенная система финансового обеспечения коммерческих организаций РФ состоит из четырех звеньев и представлена на рисунке 11.

Рис. 11. Система финансового обеспечения коммерческих организаций