Система денежного обеспечения деятельности предприятия

Виды и формы расчетов, их влияние на финансовый цикл и платежеспособность предприятия. Материальной основой финансовых ресурсов являются денежные средства. Денежное обеспечение предприятий осуществляется через систему денежных расчетов,од- ним из контрагентов в которых является хозяйствующий субъект. Денежные расчеты возни- кают как внутри предприятия (выплата заработной платы, подотчетных сумм, премий и т.д.), так и вне его – внешние расчеты (с государством, поставщиками и покупателями и т.д.).

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе отно- сятся безналичные расчеты за товары и услуги, а ко второй - платежи в бюджет и внебюд- жетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страхо- выми компаниями и др.

Законодательство устанавливает следующие формы безналичных расчетов: платеж- ными поручениями, платежными требованиями, аккредитивами, расчетными чеками. Под формой расчетов понимают предусмотренные правовыми нормами условия безналичных платежей, отличающиеся способом зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота. По нетоварным операциям расчеты осуществля- ются платежными поручениями.

Расчеты могут осуществляться в наличной и безналичных формах.

Между налично-денежным и безналичным обращением существует взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, на- личные деньги меняют форму при зачислении на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитномучрежде- нии, а безналичное обращение немыслимо при отсутствии наличного. Одновременноналич- ные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Все внутрифирменные и часть внешних расчетов (до 100 тыс. руб. по одной сделке) между юридическими лицами, а также расчеты с физическими лицами осуществляют в на- личной форме. Внешние расчеты осуществляются, как правило, в безналичной форме.

Правила ведения кассовых и расчетных операций регулируются ГКРФ, специальными ПоложениямиЦБ РФ («О безналичныхрасчетах», «О кассовыхоперациях»), а некоторые осо- бенностипользования счетом и очередность платежей вусловиях неплатежеспособности ус- танавливаются ФЗ «О несостоятельности (банкротстве)» и ФЗ «О федеральном бюджете РФ».

Расчеты между товаропроизводителями базируются на следующих принципах:

хозяйствующие субъекты совершают безналичные расчеты через учреждения банков;

расчеты, как правило, должны следовать за фактической отгрузкой или сдачей продукции покупателю;

досрочные и отсроченные платежи допускаются в рамках договорных отношений без ущерба для финансового положения получателя и плательщика денег;

срочный платеж может осуществляться авансом (до отгрузки товара), после отгрузки то- вара и в форме частичных оплат при крупных сделках;

платежи производятся с согласия (акцепта) плательщика, который контролирует выпол- нение поставщиком основных условий договора, соблюдение сроков поставки, качества и ассортимента продукции, уровня цен;

отказ от акцепта должен быть обоснован; списание денег со счета без согласия хозяйст- вующего субъекта допускается лишь по бесспорным суммам в случаях, предусмотренных законодательством; платежи производятся преимущественно за счет собственных средств плательщика, а в отдельных случаях - кредита банка.

Выбор приемлемой формы расчетов влияет на:

а) суммы дебиторской и кредиторской задолженности (препятствуя или способствуя их росту);

б) сумму наличных денежных средств и др. ликвидных активов;

в) платежеспособность предприятия (формируемую под воздействием вышеназван- ных ликвидных активов и долгов);

г) длительность финансового цикла.

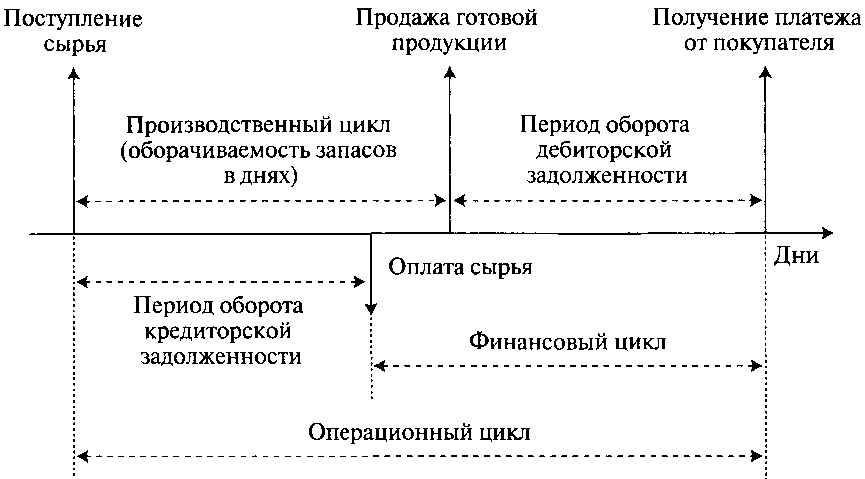

Финансовый цикл характеризует период времени от денежных расходов на приобре- тение товарно-материальных ценностей до возврата денежных средств после реализации го- товой продукции. Чем меньше длительность финансового цикла, тем меньше денежных средств необходимо для обеспечения одного операционного цикла - периода времени, необ- ходимого для приобретения производственных запасов, производства готовой продукции, ее продажи и оплаты.

Рис. 12. Производственный и финансовый циклы и их взаимосвязь

Как видно из рисунка 12, в составе операционного цикла выделяют несколько компо- нентов:

Цикл оборота товарно-материальных запасов (производственный цикл) - среднее вре- мя (в днях), необходимое для перехода товарно-материальных запасов из формы производ- ственных запасов в готовую продукцию и ее реализации. Производственный цикл - времен- ной период, который начинается с момента поступления материалов на склад предприятия и заканчивается в момент отгрузки покупателю продукции, изготовленной из них.

Продолжительность производственного цикла организации (ППЦ) определяется по следующей формуле:

ППЦ = ПОсм + ПОнзп + ПОгп,

где: П0СМ - период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОнзп - период оборота среднего объема незавершенного производства, в днях; ПОгп - период оборота среднего запаса готовой продукции.

Цикл оборота дебиторской задолженности (ПОдз) - среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществле- ния продаж в кредит.

Цикл оборота кредиторской задолженности (ПОкз) - среднее время, проходящее с момента закупки товарно-материальных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитываются наиболее важные для анализа и принятия управленческих решений показатели:

Длительность операционного цикла (ПОЦ): ПОЦ=ППЦ+ПОдз.

Цикл оборота денежных средств или продолжительность финансового цикла (ПФЦ). ПФЦ = ППЦ + ПОдз - ПОкз или ПОЦ-ПОкз.

Сокращение операционного и финансового циклов в динамике рассматривается для предприятия как положительная тенденция. Если операционный цикл может быть сокращен за счет ускорения производственного процесса и оборачиваемости дебиторской задолженно- сти, то финансовый цикл можно сократить как за счет данных факторов, так и за счет неко- торого замедления оборачиваемости кредиторской задолженности.

Чем больше кредиторская задолженность и меньше дебиторская, тем короче финансо- вый цикл. Вместе с тем, чем больше кредиторская задолженность, тем сложнее обеспечить платежеспособность (из-за роста долгов). Значит, выбор формы расчетов должен быть эко- номически обоснованным, обеспечивающим быстрое погашение долгов, постоянный рост ликвидности и платежеспособности предприятия.

Счета организаций в коммерческих банках и операции по ним. Расчеты между юриди- ческими лицами осуществляются, как правило, в безналичной форме.

Для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций товаропроизводители вправе открывать в коммерческих банках расчет- ные, валютные, ссудные и другие счета. Хозяйствующий субъект самостоятельно выбирает коммерческий банк для расчетно-кассового обслуживания. Товаропроизводители могут об- служиваться по всем видам банковских операций в одном или нескольких банках как по мес- ту своего нахождения, так и расположенных в других местах. Их отношения строятся на до- говорной основе.

В банках по специальным договорам (договор расчетного, валютного или ссудного счета) могут открываться следующие счета:

а) собственных средств (расчетный, валютный, депозитные и др.);

б) ссудные (по долгосрочным и краткосрочным ссудным операциям); в) бюджетные.

На них отражаются операции, соответствующие происхождению денежных ресурсов.

по счетам собственных средств – поступление и расход собственных денежных средств по основной, инвестиционной и финансовой деятельности;

по ссудным счетам – получение и погашение ссуд, а также начисленных процентов за их использование;

по бюджетным счетам – использование бюджетных средств.

Для товаропроизводителей основным является расчетный счет. Он предназначен: для

зачисления доходов от продаж, внереализационных операций и иных поступлений; проведе- ния расчетов с поставщиками, с бюджетом по налогам и приравненным к ним платежам, с рабочими и служащими по заработной плате и другим обязательным выплатам, включаемым в фонд потребления, с банками по полученным кредитам и процентам по ним; осуществле- ния платежей по решениям судов, арбитражных и других органов, имеющих право взыски- вать средства со счетов юридических лиц в бесспорном порядке. Хозяйствующий субъект может иметь неограниченное количество расчетных счетов.

Движение денег по счету отражается в выписке банка, которую вместе с оправдатель- ными документами на поступление и списание средств банк выдает клиенту. В ней перечис- ляются операции в соответствии с порядком ведения бухгалтерского учета в банках: дебет банковского счета соответствует кредиту счета хозяйствующего субъекта, кредит банковско- го счета - дебету счета товаропроизводителя. Содержание банковских операций обозначается условными цифрами.

Каналами поступления денежных средств на счет являются выручка от реализации продукции, заемные средства (краткосрочные и долгосрочные ссуды), бюджетные ассигно- вания. Расходование средств происходит в календарной последовательности по следующим направлениям: приобретение товарно-материальных ценностей и оплата услуг, выдача зара- ботной платы, отчисления в бюджет и во внебюджетные фонды, расходы на капитальные вложения и др.

Важнейшей особенностью операций по валютным счетам является необходимость ис- числения курсовых разниц по ним в рублевой оценке по состоянию на день ее расходования, а также на конец каждого месяца. Курсовая разница зачисляется в состав прочих расходов или доходов и, следовательно, участвует в формировании общей (бухгалтерской) прибыли предприятия. Она учитывается при налогообложении прибыли: положительная курсовая разница увеличивает, а отрицательная уменьшает налогооблагаемую прибыль.

Положительная курсовая разница образуется по активам (наличным валютным остат- кам, дебиторской задолженности в иностранной валюте) при падении курса рубля, а по пас- сивам (задолженности) – при его росте. Напротив, если по активам в иностранной валюте курс рубля растет, а по пассивам – падает, то курсовая разница по валютным счетам стано- вится отрицательной.

Организация безналичных расчетов предприятий с поставщиками и покупателями. В основе организации безналичных расчетов лежат коммерческие договора (на покупку или продажу, за товары или услуги, по операциям внутри страны или международным). Дого- ворные права и обязанности регулируются ГК РФ (ч.2).

Благодаря договорам выявляется действительная воля участников экономических от- ношений, гармонизируются интересы многочисленных субъектов хозяйственной деятельно- сти, определяется потребность в товарах, работах, услугах и т. д.

В каждом договоре имеется расчетно-финансовая сторона, фиксирующая сумму и срок платежа, форму расчетов, штрафные санкции, условия скидок при досрочной оплате и др.

Выбор формы расчетов осуществляется контрагентами в соответствии со статьей 862 ГК РФ - платежными поручениями или платежными требованиями (инкассо), аккредитивами или расчетными чеками. Расчеты совершаются через счета в коммерческих банках на основе коммерческих (счет-фактура, акты выполненных работ, накладные и пр.) и расчетно- платежных документов (платежные поручения или требования, заявления на аккредитив или чеки)

При постоянных и равномерных экономических взаимоотношениях (купли-продажи) используются расчеты плановыми платежами, совершаемые на основе платежных поруче-

ний. При наличии взаимных претензий используются децентрализованные взаимозачеты по дебиторской цепочке (через клиринговые центры).

При форвардных, фьючерсных и лизинговых сделках расчеты осуществляются пла- тежными поручениями на перечисление соответствующих сумм (авансов, плановых плате- жей или при окончательных расчетах).

При бартерных (товарообменных) операциях платежные документы не выписываются и движение денег отсутствует.

При использовании коммерческого кредита в вексельной форме расчетно-платежным документом является вексель (простой или переводной).

Выбор той или иной формы безналичных расчетов любой организации с контрагента- ми производится исходя из следующих основных факторов: финансового состояния партне- ра, спроса на товар, характера экономических связей, влияния на финансовый цикл и плате- жеспособность, особенностей соответствующей отрасли экономики и производимой продук- ции, положения продавца на рынке и др.

Выполнение денежных обязательств обеспечивается санкциями, предусмотренными действующим законодательством и условиями коммерческих договоров. Так, например, с поставщиков – взыскиваются штрафы и пени за несвоевременную отгрузку товаров, несоот- ветствие образцам и установленным стандартам, а с покупателей – за просрочку платежей.

Особый контроль и регулирование безналичных расчетов осуществляется по экспорт- но-импортным операциям (например, валютное и таможенное регулирование путем установ- ления квот, выдачи лицензий, налогового регулирования).

Международные безналичные расчеты осуществляются через валютные счета экспор- тера (импортера) в коммерческих банках РФ. Основными формами расчетов являются: бан- ковский перевод, аккредитив, документарное инкассо и смешанные.

Правильный выбор формы безналичных расчетов, соблюдение правил их применения и соблюдение расчетно-платежной дисциплины – важнейшие условия для синхронизации денежных потоков на предприятиях. В противном случае денежные поступления не обеспе- чивают своевременного выполнения денежных обязательств, что формирует неплатежеспо- собность отдельных контрагентов.

С финансовой точки зрения неплатёжеспособные предприятия: а) поглощают средства кредиторов (товары, деньги, услуги);

б) формируют недоимки по налогам и другим обязательным платежам.

Этим они инициируют цепочку последующих неплатежей (кредиторов - работникам, поставщикам и бюджету; государства - бюджетным учреждениям; внебюджетных фондов - пенсионерам и т.д.).

Для предотвращения разрастания долгов неплатежеспособные предприятия должны, прежде всего, упорядочить имеющуюся структуру задолженности.

Следует иметь в виду, что кредиторская задолженность как форма денежных обяза- тельств имеет следующие особенности:

является бесплатным источником финансирования оборотных активов;

приводит к сокращению длительности финансового цикла;

напрямую связана с объемом производственно-хозяйственной деятельности пред- приятия;

периодичность выплат по видам задолженности регулируется законодательными и нормативными актами.

Для ее снижения до безопасной (не угрожающей банкротством) суммы в составе кре- диторской задолженности каждой организации целесообразно выделить четыре части:

а) стандартный долг (срочный, с ненаступившими сроками погашения);

б) отсроченные, реструктурированные долги (с погашением в последующие годы); в) просроченные долги (свыше 3 месяцев, в т.ч. безнадежные)

г) безнадежные долги

После ранжирования долгов основную работу нужно проводить по просроченным и безнадежным долгам, которые, как правило, являются следствием убыточной деятельности предприятия.

Основными способами снижения просроченной кредиторской задолженности являются:

составление, постоянный анализ и контроль выполнения плана движения денежных средств;

продажа части имущества предприятия для увеличения (притока) денежных средств;

замена долгов на акции, паи, вклады кредиторов;

взыскание дебиторской задолженности (через факторинг, предоставление скидок и др);

реструктуризация долгов.

Все это позволит неплатежеспособному предприятию выполнить денежные обяза- тельства по стандартным и отсроченным долгам, снизить размер просроченных обязательств и опасность банкротства.

Вопросы для самоконтроля.

Что понимают под финансовыми и денежными ресурсами и потоками предприятия.

Назовите виды собственных финансовых ресурсов предприятия.

На какие группы подразделяются финансовые ресурсы предприятия в зависимости от их экономического содержания и места образования.

В чем состоит взаимосвязь финансовых и денежных потоков.

Как влияют финансовые ресурсы, приобретенные на финансовом рынке, на денежные и финансовые потоки.

В чем проявляется влияние денежных ресурсов, приобретенных на денежном рынке, на денежные и финансовые потоки.

Назовите основные каналы действующей системы финансового обеспечения коммерче- ских организаций.

Как влияют разные формы денежных расчетов на финансовый цикл и платежеспособ- ность предприятий.

Как определяется длительность операционного и финансового циклов оборота средств на предприятии.

Назовите счета денежных средств, открываемые в финансово-кредитных учреждениях коммерческим организациям и охарактеризуйте совершаемые по ним операции.

Какие факторы влияют на выбор предприятием соответствующей формы безналичных расчетов. Приведите примеры.