Финансовый аспект приватизации и реструктуризации предприятий

Важнейшим условием существования рыночной экономики является ее многоуклад- ность. Поскольку в дореформенный период господствовала в основном одноукладная (госу- дарственная) экономика с незначительным количеством кооперативно-колхозных предпри- ятий, то необходима была ее существенная перестройка.

В теории и практике известны два основных подхода к образованию предприятий с разной формой собственности:

приватизация – переход предприятий из государственной формы собственности в ча- стную;

реорганизация – преобразование предприятия из одной организационно-правовой формы в другую (путем слияния, поглощения, выделения, разделения и др.).

В процессе приватизации государственных предприятий РФ в начале девяностых го- дов ХХ в. использовались три основных метода:

1. ваучерная (через приватизационные чеки);

денежная (выкуп на конкурсах, аукционах);

передача собственности предприятия безвозмездно трудовым коллективам.

В настоящее время в соответствии с ФЗ«О приватизациигосударственного имуници- пального имущества» (2001 г.) оставшаяся в государственномраспоряжении часть собствен-

ности приватизируется путем преобразования в открытыеакционерные общества, продажи на конкурсе илиаукционе или публичногопредложения, а также внесенияприватизируемого го- сударственногоимущества в качестве вклада вуставный капитал действующего ОАО.

В процессе приватизации государственных предприятий любым методом финансовая работа состоит из двух частей:

определение стоимости приватизируемого предприятия (или цены продажи государ- ственного пакета акций);

изыскание источников для приватизации.

Преобразование Выделение

|

Информационная компания | ||||

|

|

| |||

|

|

Подготовительный этап |

| ||

|

|

| |||

|

Формирование выделяющегося предприятия | |

|

| |

|

Выбор организационно - правовой формы выде- ляющегося предприятия | |

|

| |

|

Выделение земли и имущества новому предприятию | |

|

| |

|

Подготовка разделительного баланса | |

|

|

|

Рис. 4. Схема

реорганизации предприятий при разделении,

выделении или изменении организационно-правовой

формы

Стоимость приватизируемого имущества на первомэтапе приватизации (1991-1994 г.г.) определялась по самой низкой – балансовой оценке. В зависимости от варианта приватиза- ции (а их было три) от 40до 51% этой стоимости передавалось безвозмездно или нальгот- ных условиях членам трудовых коллективов. Источником приватизации были приватизаци- онные чеки (ваучеры) и приватизационные фонды предприятий. Другая часть приватизируе- мого имущества государственных предприятий оставалась в распоряжении государства для свободной продажи в последующие годы на конкурсах и аукционах в соответствии с прини- маемой представительной властью программой приватизации.

Начиная с 1997 г. осуществляется только денежная приватизация, механизм которой постоянно совершенствуется. Так, в 2001 г. усовершенствован порядок расчета цены прива- тизируемого предприятия. В настоящее время цена определяется в три этапа. На первом оп- ределяется нормативная (начальная) цена, в основе которой лежит стоимость чистых акти- вов; на втором – рыночная цена, устанавливаемая независимыми оценщиками; на третьем - аукционная цена, которая формируется во время продажи предприятия на конкурсе или аук- ционе.

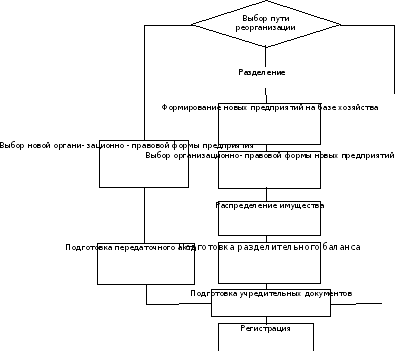

Реорганизация предприятий осуществляется по следующей схеме (рис. 4). Реорганизуемые путем слияния, присоединения, разделения, выделения, преобразова-

ния и др. предприятия решают следующие финансовые вопросы:

выделяют объекты соцкультбыта и передают (продают) их муниципальным орга-

нам;

производят оценку предприятия (по стоимости чистых активов, по ожидаемой сум-

ме доходов в ближайшие 5-7 лет или по стоимости аналогичных предприятий);

определяют стартовую величину уставного капитала нового предприятия;

разрабатывают финансовые положения устава и финансовой политики нового предприятия.

Основными задачами финансовых служб приватизированных и реорганизованных предприятий являются обеспечение и повышение их финансовой устойчивости, привлечение внешних инвестиций, своевременное выполнение обязательств перед государством и др.

Для их решения необходимо в процессе осуществления финансовой деятельности со- блюдение не только общих, но и специфических принципов, основанных на коммерческом расчете приватизированных предприятий.