2.2 Стратегический анализ внешней и внутренней среды организации Анализ отрасли. Фармацевтический рынок в России

Объем фармацевтического рынка России в 2008 г. составил 3,35 млрд. долл. в ценах производителя и 5,5 млрд. в ценах потребителя. Рынок дистрибьюторов рассчитан нами в объеме 4,35 млрд. долл. В целом рост рынка в потребительских ценах в 2008 г. составил 13%.

В начале 2008 г. темп роста рынка несколько ускорился относительно итогов 2008 г. При этом увеличилась доля отечественной продукции в объеме рынка, однако серьезные выводы относительно данной тенденции можно будет сделать только по итогам года.

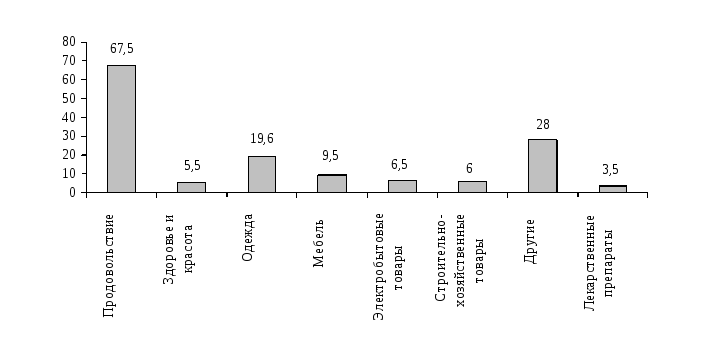

На рисунке 2 представлена сегментация российского розничного рынка в 2006 г. (данные UFG). Общеизвестно, что рынок продовольствия самый крупный: в прошлом году он составил 67,5 млрд. долл. США – это 47% всей розницы. На долю лекарственных препаратов приходится всего 3,5 млрд долл. США, или 2% от всей розницы в целом.

Таблица 5

Прогноз роста рынка лекарственных препаратов по ключевым географическим сегментам и объем розничного рынка лекарственных препаратов по сегментам в 2002—2008 гг., тыс. долл. США1

|

Города по численности населения

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Среднегодовой темп прироста, % |

Потребление на душу населения в 2008 г., долл. США |

|

факт |

прогноз | ||||||||

|

1760 |

1909 |

2071 |

2247 |

2440 |

2650 |

2880 |

9 |

48 | |

|

Города 0,25-0,5 млн. |

296 |

325 |

358 |

394 |

433 |

476 |

524 |

10 |

36 |

|

Города 0,5-1 млн. |

271 |

299 |

328 |

361 |

397 |

437 |

481 |

10 |

39 |

|

Города 1 млн. + |

387 |

426 |

468 |

515 |

566 |

623 |

685 |

10 |

54 |

|

С.-Петербург |

114 |

125 |

138 |

152 |

167 |

184 |

202 |

10 |

43 |

|

Московская обл. |

56 |

62 |

68 |

75 |

82 |

90 |

99 |

10 |

43 |

|

Москва |

554 |

582 |

611 |

642 |

674 |

707 |

743 |

5 |

74 |

Другой достаточно перспективный сектор аптечной розницы – товары для здоровья и красоты, что часто у нас определяют термином «парафармацевтика», занимает долю 4%, что соответствует объему продаж в 5,5 млрд. долл. США.

Рисунок 2 Розничный

рынок России в 2008г., млрд.долл.

Рисунок 2 Розничный

рынок России в 2008г., млрд.долл.

Рисунок 3. - Розничный рынок России в 2008г., %

Однако очевидно, что в связи с меняющейся структурой спроса аптечных продаж и все более выраженным желанием потребителей вести здоровый образ жизни товары для здоровья и красоты уже сейчас становятся важной составляющей аптечной розницы.

Этот рынок развивается ускоренными темпами: если рынок розницы в целом по некоторым оценкам растет со скоростью около 15% в год, то рост рынка товаров для здоровья и красоты по некоторым своим категориям составляет 20-25% в год.

Поэтому очевидно, что аптечная розница вообще и сетевые аптеки в особенности все больше будут претендовать на лидирующее положение в структуре продаж HB. Тем более, что квалифицированные аптечные работники обладают существенным преимуществом: в силу своей профессиональной подготовки они являются высококвалифицированными экспертами, которые могут давать грамотные консультации по парафармацевтической продукции.

Основными факторами, которые могут повлиять на развитие розничного фармацевтического рынка является развитие розницы в целом, привлечение дополнительных инвестиций, рост ВВП и доходов населения, постепенный переход от рынка дженериков к рынку инновационных продуктов, существенные изменения в льготном обеспечении населения и в страховой медицине.

Будет происходить укрупнение сетевых игроков за счет слияний и поглощений. Примером тому могут служить сети «Чудо-Доктор» и ICN; «Аптеки 36,6» и «Леко»; «Ригла», «Будь здоров» и другие. Предполагается существенное увеличение доли сетевых игроков в доходах отрасли. Можно предположить, что к 2008 г. 4-5 сетей будут контролировать 50-60% национального рынка.

Ожидается появления новых форматов продаж на рынке, новых технологий и форм. Возможно, одним из ключевых форматов для аптек будет тип convenience, т.е удобно расположенный, ориентированный на ежедневные покупки магазин, имеющий соответствующий ассортимент.

Покупатели станут избирательнее по отношению к торговым маркам и более требовательными в отношении качества услуг. Фактор интеграции станет одним из ключевых в развитии бизнес-процессов.

Каких-то серьезных изменений следует ждать не раньше 2008 г. Тем прироста ожидается в размере 15%.

Развитие фармрынка в России (как бы ни были важны его собственно рыночные механизмы) на протяжении ближайших 3-5 лет будет определяться набором внутриотраслевых, социальных, экономических и политических факторов. Чтобы добиться таких успехов, когда рынок будет расти темпом не ниже 20% в год, необходимо не только общее укрепление экономики, но и адекватные действия государства по реформированию системы здравоохранения, изменению политики отечественных производственных компаний, увеличению доли расходов на здравоохранение в бюджете страны и т.д.

Скорее всего, нас ждет промежуточный и, наверное, не самый плохой вариант развития событий, при котором средние темпы прироста будут находиться в диапазоне 11-17%. Условия для его осуществления — стабильность экономики и политического строя, умеренность государства в бюджетных расходах, наметившиеся положительные тенденции в работе правительства. Прогнозируемая динамика развития рынка представлена на рисунке.

Конечно, такой прогноз предусматривает хотя бы сохранение текущей ситуации в экономике. Однако, прогнозируя достаточно умеренный вариант, в душе мы все равно надеемся, что реальные показатели роста фармацевтического рынка будут выше наших ожиданий.

Рисунок 4 - Динамика и развитие фармрынка России, млрд.долл.

Обратимся к более общим индикаторам розничного фармрынка. Одной из показательных характеристик рынка является расчетная средняя цена за упаковку. В течение длительного времени данный показатель неуклонно растет. Средняя цена выросла с 0,76 долл. США в I квартале 2005 г. до 1 долл. США в III квартале 2007 г. В данном случае сказались конкурентное вытеснение дешевых препаратов более дорогими, колебания курсов основных валют, инфляция и т.д.

Стабильной во времени остается структура рынка по лекарственным формам. Несмотря на то, что эта характеристика рынка мало запрашиваема операторами рынка, тем не менее, она может быть интересна производителям и некоторым логистическим структурам. Основную долю рынка составляют таблетки (рис.5).

Рисунок 5 - Структура розничного рынка препаратов по лекарственным формам (по итогам 9 месяцев 2006г.)

На 2-м месте следуют растворы как для внутреннего, так и для наружного применения, а также для инъекционного пути введения. Доля растворов оценивается в 13%. Капсулы, как и таблетки, являясь твердой лекарственной формой, занимают довольно существенную долю рынка — 10%. Подводя итоги текущего рейтинга, можно с большей долей вероятности прогнозировать дальнейший рост стоимостных показателей розничного фармацевтического рынка с постепенным увеличением доли дорогостоящих брендов.

На данный момент в отрасли работает 65 687 человек. Следует отметить, что в фармацевтической промышленности в 2008 г. произошло некоторое снижение темпов роста объемов производства по сравнению с предыдущим годом.

Объем производства лекарственных средств в 2007 г. составил 24,7 млрд руб. или 88 % от уровня предыдущего года (в сопоставимых ценах). Выпуск готовых лекарственных форм отечественными производителями в натуральном выражении составил 2,7 млрд шт. упаковок или 93,4 % по сравнению с 2005 г. и 2,2 млрд ампул или 103 % к 2004 г2.

Емкость Российского рынка фармацевтической продукции в настоящее время оценивается, в ценах производителей, приблизительно, в 2,5 млрд. долл. США. Следует отметить, что темп роста фармацевтического рынка составил около 20 %. Рассматривая структуру рынка, необходимо отметить, что соотношение отечественного производства и импорта медикаментов (в стоимостном выражении) в 2008 году, по предварительным оценкам, составило около 33% и 67%, соответственно.

Отечественный сегмент фармацевтического рынка значительно сократился, в 2008 году это соотношение выглядело следующим образом: 41,5% и 58,5%. То есть рост российского фармрынка происходил исключительно за счет увеличения объема импорта, который уже достиг своего максимального предкризисного уровня и составил чуть менее 1,7 млрд. долл., что на 40% выше уровня 2007 года.

Рис.6 Товарооборот ЛС и медпрепаратов в г. Новосибирске за 2007г.

Что касается прогноза развития российского фармрынка до 2008 г., то по темпам роста он будет значительно опережать рынки других стран — рост составит до 24% ежегодно3.