3.6 Порядок расчета чистой прибыли в бухгалтерском учете.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»; сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»; суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам». По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

чистая прибыль в форме 2 определяется по одной из формул:

ЧП = ПДН + ОНА – ОНО – ТНП

ЧП = ПДН – УРНП – ПНО,

где:

ЧП – чистая прибыль;

ПДН – прибыль до налогообложения;

УРНП – условный расход по налогу на прибыль;

ПНО – постоянное налоговое обязательство;

ОНА – отложенный налоговый актив;

ОНО – отложенное налоговое обязательство;

ТНП – текущий налог на прибыль.

Подробный состав каждого из показателей в ответе на вопрос 3.5.

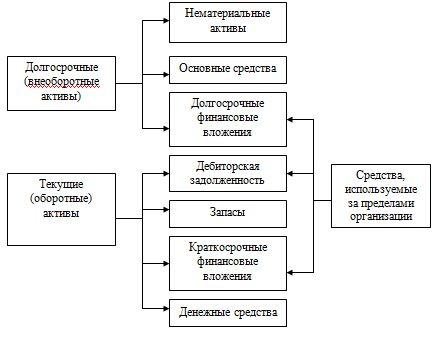

3.7 Состав и структура актива баланса.

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала)

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложенных в конкретное имущество и материальные ценности, о расходах, связанных с производством продукции, и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья актива баланса.

Активы организации включают внеоборотные и оборотные активы.

В состав внеоборотных активов входят:

нематериальные активы;

результаты исследования и разработок

основные средства;

доходные вложения, материальные ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы.

К оборотным активам относятся:

запасы;

НДС

дебиторская задолженность;

краткосрочные финансовые вложения;

денежные средства и денежные эквиваленты;

прочие оборотные активы.

Средства организации могут использоваться в его внутреннем обороте и за его пределами.

Размещение средств организации имеет существенное значение в финансовой деятельности и повышении ее эффективности. От вложений в основные и оборотные средства, находящихся в сфере производства и обращения, их соотношения во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние организации.

Следует сопоставить темпы роста оборотных активов с темпами роста внеоборотных активов. Если темпы роста оборотных активов опережают темпы роста внеоборотных, то это может означать формирование более мобильной структуры активов. Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов производства, но и замедление их оборота, что объективно вызывает рост потребности в их общем объеме. В процессе анализа изучаются структура оборотного капитала, его размещение в сфере производства и формирование более мобильной структуры активов. В то же время отвлечение части оборотных активов на кредитование потребителей товаров, прочих дебиторов свидетельствует о фактической иммобилизации этой части средств из производственного процесса. Не исключается также сокращение производственного потенциала организации (продажа машин, оборудования и других основных средств).

Размещение средств организации имеет огромное значение и в повышении эффективности финансовой деятельности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сферах производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, и, следовательно, и финансовое состояние организации.