6.2 Баланс коммерческого банка и его структура

Баланс банка – одна из основных форм бухгалтерского учета. В нем кредитная организация отражает состояние собственных и привлеченных ресурсов, их источники, а также размещение этих средств.

По данным баланса осуществляется контроль за формированием и использованием банковских ресурсов, состоянием кредитных, расчетных, кассовых и других операций финансового учреждения.

Баланс банка составляется в соответствии с планом счетов бухгалтерского учета для кредитных организаций, который содержится в положении ЦБ РФ от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Счета баланса подразделяются на балансовые и внебалансовые.

На балансовых пассивных счетах учитываются средства, которые являются источниками ресурсов финансового учреждения для кредитования и осуществления других банковских операций. Например, на них отражаются уставный и другие фонды банка, добавочный капитал, прибыль кредитной организации, средства организаций и физических лиц, обязательства и займы.

Активные балансовые счета предназначены для отражения операций по размещению этих ресурсов. К примеру, на них учитываются наличные деньги в кассе финучреждения, выданные кредиты, счета в корреспондентских банках, ценные бумаги и акции, паи, здания и сооружения, оборудование и другие основные средства.

Внебалансовые счета используются для учета ценностей и документов, поступающих в банк на хранение, инкассо или комиссию, а также для учета бланков строгой отчетности, бланков акций, других документов и ценностей.

Баланс банка ведется с даты его регистрации в качестве юл до реорганизации или ликвидации в порядке установленном законом РФ. Баланс составляется в денежной форме в стоимостном измерении и показывает финансовое положение банка на каждый операционный день и на каждую отчетную дату. Он отражает объем средств и их структуру по составу размещения и направлениям вложений это актив, по источникам образования средств это пассив.

Активы - это размещение собственных и привлеченных средств с целью получения прибыли. От качественного размещения денежных средств зависит доход банка. От качества активов зависит устойчивость ликвидности и платежеспособность банка. Активы в балансе располагаются по степени убывания ликвидности. Высоколиквидные активы – денежные средства, наименее ликвидные активы 6-ого раздела баланса.

Пассив располагается по источнику образования собственных и привлеченных средств. Формируются за счет собственных и привлеченных средств. В каждом разделе баланса объединены одинаковые по экономическому содержанию операции в стоимостном выражении в виде денежных средств, объектов имущества, ценностей, требований и обязательств.

6.3 Виды привлеченных средств, определяющих ресурсы банка.

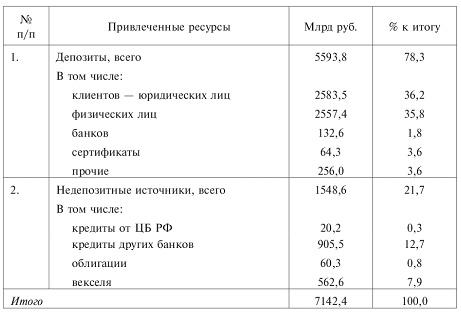

Специфика ресурсной базы коммерческих банков заключается в том, что ее основную часть составляют привлеченные средства. Из них основную долю формируют депозиты, а меньшую — недепозитные источники.

Депозит — форма выражения кредитных отношений банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование. Помимо вкладов депозитными средствами можно считать привлечение средств с помощью банковских сертификатов (депозитных и сберегательных).

Недепозитные средства включают межбанковские кредиты и займы и привлечение средств посредством продажи на рынке собственных долговых обязательств (векселей и облигаций).

Депозиты до востребования предназначены для текущих расчетов (хранения). Инициатива открытия таких счетов исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банков.

Депозиты до востребования считаются подвижным ресурсом банков. Владельцы счетов могут в любой момент изъять средства. В связи с этим банки выплачивают владельцам счетов самый низкий процент или вообще ничего не платят.

Срочные депозиты - это денежные средства юридических лиц, внесенные на определенные договорами сроки. При этом фиксированный срок может быть разным: по депозитам банков — от одного дня и выше, а по другим депозитам — от 30 дней и выше.

Сумма срочных депозитов должна быть неизменна в течение оговоренного срока, хотя практикуются срочные вклады с дополнительным взносом. По срочным депозитам банк выплачивает более высокие проценты по сравнению с депозитами до востребования. Увеличение доли срочных депозитов в общей сумме мобилизуемых средств является положительным моментом, несмотря на рост процентных расходов. Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

Остается значительной доля вкладов от одного месяца до одного года. Тяготение вкладчиков к более коротким срокам размещения вполне может объясняться отсутствием стремления и возможности длительного срока хранения, условиями более эффективного распоряжения сбережениями (без особого ущерба для доходности решать вопрос об изъятии вклада или пролонгации договора). В ряде случаев путем постоянной пролонгации вклада и реинвестирования полученных процентов вкладчик может получать больше дохода, чем при заключении договора сразу на длительный срок.

Для оценки рационального использования средств, привлекаемых во вклады, банками могут исчисляться средний срок хранения вкладного рубля и уровень оседания средств, поступивших во вклады, по следующим формулам:

![]()

СД — средний срок хранения, дни;

ОСР- средний остаток вкладов;

В — обороты по выдаче вкладов;

Д — число дней в анализируемом периоде.

![]()

У0 — уровень оседания вкладов, %;

ПВ — прирост вкладов за период;

П0 — обороты по приходу вкладов.

Уровень оседания вкладов — тоже важный показатель формирования ресурсной базы. Чем выше процент оседания, тем лучше для банка.

Одним из направлений привлечения денежных средств коммерческими банками является выпуск ценных бумаг в виде долговых обязательств: сертификатов, векселей, облигаций.

По сравнению с другими видами депозитов ценные бумаги в структуре занимают незначительное место. Если в зарубежных странах основной проблемой является доходность ценных бумаг, то в России проблемы больше связываются с инфляцией, риском, низким уровнем накопления сбережений. Однако сдвиги здесь все равно есть, и дальнейшее развитие фондового рынка позволит увеличить долю этих ресурсов.

Сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов.

Сертификаты бывают двух видов: депозитные и сберегательные. Депозитные сертификаты выпускаются для юридических лиц, а сберегательные — для физических лиц.

Преимущества сертификата перед срочным вкладом:

возможность передачи другому лицу. Именной сертификат должен иметь место для оформления уступки требования (цессии) на оборотной стороне сертификата или дополнительных листах. Передача прав другому лицу по сертификату на предъявителя осуществляется просто вручением сертификата;

возможность использования сертификата для залога в кредитных или иных организациях;

расширение для банка круга потенциальных инвесторов благодаря наличию финансовых посредников в распространении и обращении сертификатов.

В рыночных условиях получают распространение векселя банков.

Вексель - ценная бумага, удостоверяющая безусловное денежное долговое одностороннее обязательство векселедателя (банка) уплатить по наступлении срока определенную сумму денег векселедержателю (владельцу векселя).

Вексель напоминает сертификат. Однако сертификаты имеют депозитную природу, а вексель — инструмент кредита. Вексель сочетает в себе свойства ценной бумаги, долгового обязательства и расчетного средства.

Векселя бывают простые и переводные. Простой выписывается заемщиком (векселедателем) и содержит обязательство кредитору (векселедержателю). Переводной вексель выписывается (выставляется) кредитором на заемщика. Он фактически является поручением произвести платеж по приказу лица, выписавшего переводной вексель.

Банковские векселя обладают рядом достоинств:

Наличие законодательной базы.

Простота выпуска векселей в обращение, так как в отличие от сертификатов здесь отсутствует необходимость регистрации эмиссии в Банке России.

Право банка выпускать векселя как сериями, так и в разовом порядке, самостоятельно устанавливать срок их погашения.

Возможность использования векселей как средства платежа за товары и услуги с правом передачи их третьему лицу по индоссаменту (передаточной надписи на обороте векселя, удостоверяющей переход права собственности и права возврата денег другому лицу). Оплата товаров и услуг векселями оправдана с точки зрения ускорения расчетов.

Абсолютная ликвидность, обеспечиваемая достаточно высоким и фиксированным уровнем дохода, механизмом возможного досрочного погашения.

Надежность векселей. Векселя крупных российских банков являются безусловно ценными высоконадежными бумагами, обеспечены их имуществом.

Залоговая ценность. Вексель может использоваться как сберегательное средство и в качестве залога. Векселя известных банков охотно принимаются в качестве обеспечения кредита. Многие биржи принимают векселя надежных банков в качестве взноса, гарантирующего исполнение фьючерсных контрактов.

Для приобретения банковского векселя покупатель должен перевести деньги на счет банка-эмитента (для физических лиц возможна оплата наличными).

Некоторые банки практикуют выдачу кредита векселями. Выдав кредит векселем, у которого срок и сумма совпадают с запрашиваемым кредитом, банк как бы получает депозит на такой же срок и сумму. Вексельное кредитование довольно популярно у заемщиков — предприятий и организаций, связанных друг с другом по технологической, а следовательно, и по финансовой цепочке. Коммерческие банки занимают солидное положение на рынке эмитентов векселей, особенно московские банки.

Для привлечения средств акционерные коммерческие банки могут выпускать такие собственные долговые обязательства, как облигации.

Облигация - ценная бумага, удостоверяющая отношения займа между владельцем облигации (кредитором) и банком, выпустившим ее.

Выпуск облигаций банком для привлечения денежных средств может иметь место лишь при полной оплате всех выпушенных ранее этим банком акций (у АО) или полной оплаты пайщиками своих долей в уставном капитале (у ООО). Одновременный выпуск акций и облигаций не разрешается.

Межбанковские кредиты (МБК) позволяют пополнить ресурсную базу коммерческих банков.

Все коммерческие банки время от времени могут иметь излишек кредитных ресурсов или, наоборот, их временный недостаток. Излишек может быть размещен в депозиты, а недостаток восполнен за счет МБК. Межбанковский рынок — это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных организаций привлекаются и размещаются банками между собой.

Межбанковское кредитование осуществляется в целях поддержания ликвидности банка или обеспечения рентабельного вложения средств. Оно происходит в рамках корреспондентских отношений банков и представляет собой довольно дорогостоящий по отношению к другим источникам кредитования ресурс.

В источниках кредитных ресурсов банка могут быть и кредиты Центрального банка РФ, которые выдаются в порядке рефинансирования при обязательном соблюдении банками экономических нормативов и резервных требований.

Стабильность ресурсной базы, ее структуры, сбалансированность с активами гарантируют полноценное функционирование банка. Одновременно изменение политики банка в области осуществления активных операций может влиять и на характер ресурсов.

Основными каналами размещения привлеченных средств служат кредитные (учетно-ссудные) операции и операции с ценными бумагами (фондовые).