Справочник «Контрагенты»

Вся необходимая информация о поставщиках и покупателях хранится в справочнике «Контрагенты». Справочник располагается в разделе «Справочники», на панели навигации находим «Контрагенты».

Рисунок 1.Расположение справочника «Контрагенты»

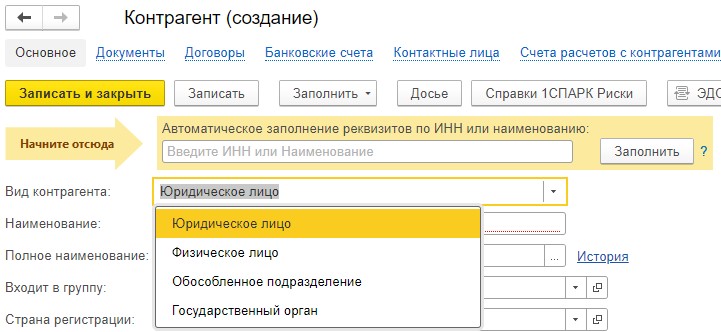

Для удобства работы со справочником можно создавать группы, в которых будут собраны элементы справочника по схожим признакам, например, группа «Покупатели», «Поставщики» и т.д. Создать новый элемент справочника «Контрагенты» можно нажав на кнопку «Создать».

Рисунок 2. Создание нового элемента справочника «Контрагенты»

Укажите вид контрагента при создании нового элемента справочника.

Состав полей для заполнения зависит от выбранного вида контрагента. Например, для юридических лиц нужно указать наименование, ИНН, КПП, ОГРН. Также на отдельных закладках можно указать банковский счет, адреса и телефоны и дополнительную информацию.

Рисунок 3. Подбор вида контрагента

После того, как заполнили информацию о контрагенте, запишите информацию, нажав на кнопку «Записать» или «Записать и закрыть». После того, как записали документ можно внести дополнительную информацию по контрагенту: создать документы, договоры с контрагентом, новые банковские счета контрагентов, контактные лица, счета расчетов с контрагентом.

Также можно создать для контрагента лицензии поставщиков алкогольной продукции (для заполнения декларации в Росалкогольрегулирование) и номенклатуру контрагентов. Дополнительную информацию можно внести нажав на гиперссылки, расположенные в верхней части документа.

Справочник «Договоры»

Расчеты с контрагентами ведутся в разрезе договоров. В программе хранение договоров, заключенных с контрагентами осуществляется в справочнике «Договоры». Он находится в разделе «Справочники», на панели навигации выбрать «Договоры». Для создания элемента справочника нажмите на кнопку «Создать».

Рисунок 4. Справочник «Договоры»

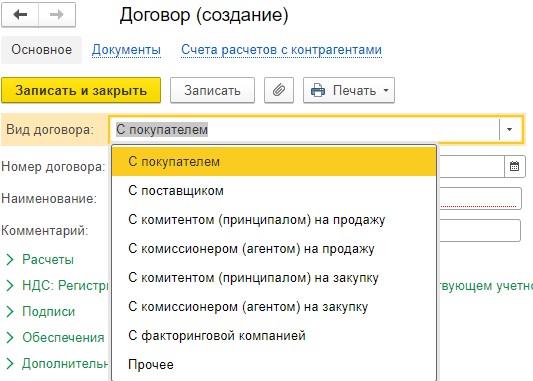

В открывшейся форме укажите вид договора в зависимости от того какую роль исполняет контрагент.

Рисунок 5. Подбор вида договора

В зависимости от выбранного вида договора будет определяться возможность осуществить ту или иную хозяйственную операцию по договору в программе. Вид договора также влияет на состав реквизитов для заполнения.

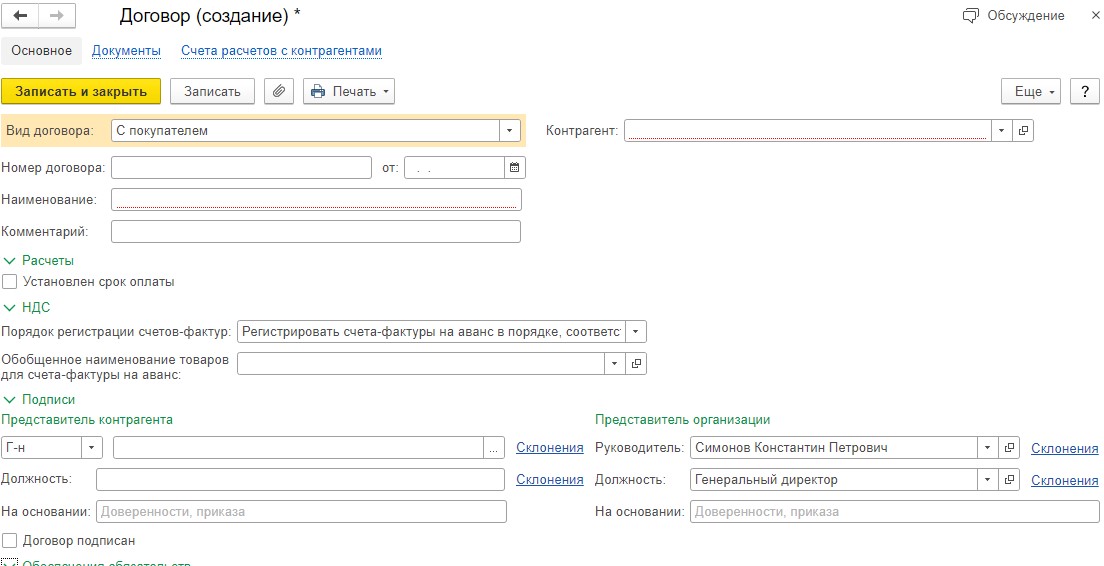

Заполните реквизиты договора, из которых обязательными являются наименование и контрагент.

Рисунок 6. Создание элемента справочника «Договоры»

Также можно указать счета расчетов с контрагентами. Для этого пройдите по одноименной гиперссылке в верхней части формы. Выбранные счета расчетов будут автоматически подставляться в документы расчета с контрагентами по договору.

Рисунок 7. Настройка счетов расчетов с контрагентами

Документы расчетов с контрагентами

В программе используется множество разнообразных документов, которыми оформляются расчеты с контрагентами. Распространенные документы расчетов: «Поступление (акты, накладные)», «Списание с расчетного счета», «Выдача наличных», «Поступление на расчетный счет», «Реализация (акты, накладные)».

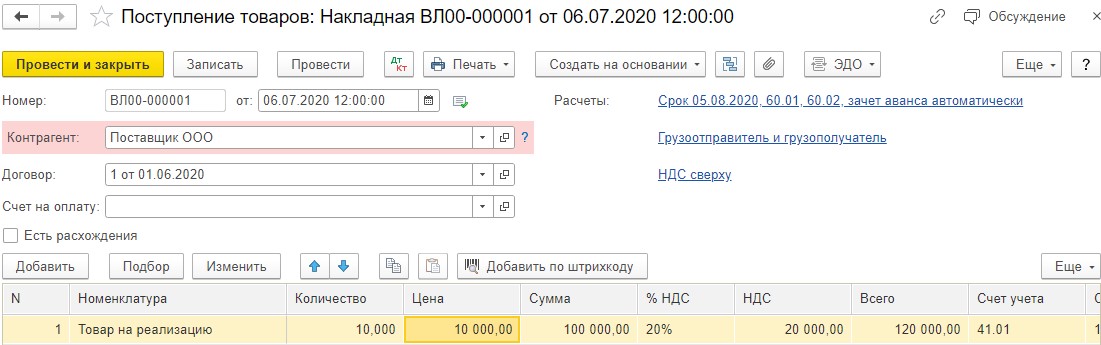

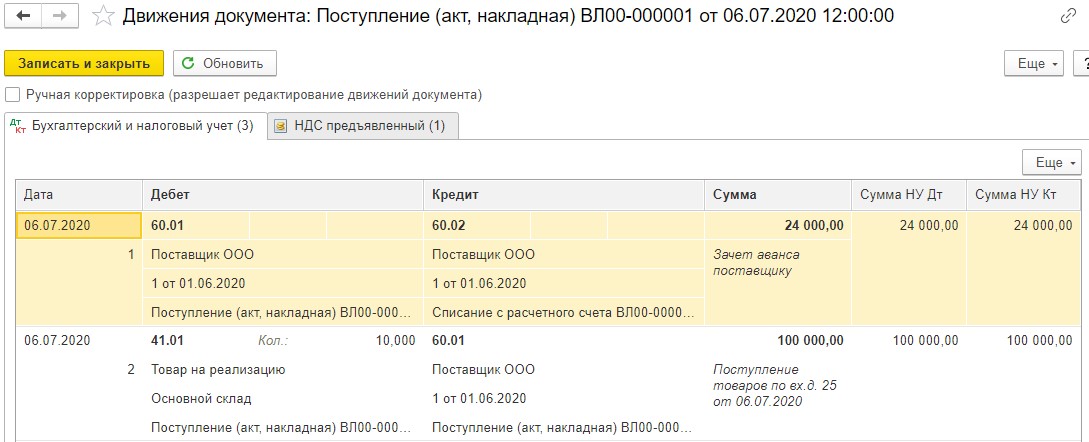

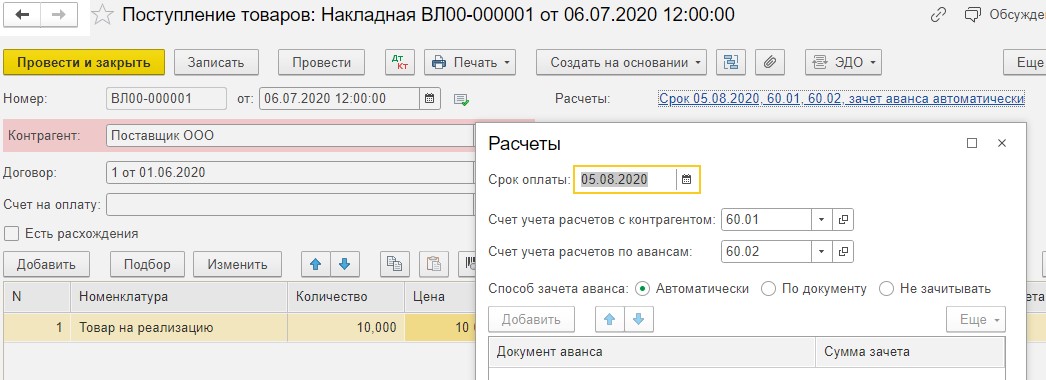

Оформив документ «Поступление (акты, накладные)», которым оформляется закупка у поставщика, увидим на счете учета расчетов с поставщиками задолженность перед поставщиком. Документ располагается в разделе «Покупки» / «Поступление (акты, накладные)». Если выбрана настройка «Зачет аванса автоматически» и был выдан аванс поставщику, документ сформирует проводку по зачету выданного аванса. Настройка выбора способа зачета аванса располагается в документе «Поступление (акты, накладные)» поле «Расчеты».

Рисунок 8. Документ «Поступление (акты, накладные)

Рисунок 9. Настройка способа зачета аванса в документе «Поступление (акт, накладная)

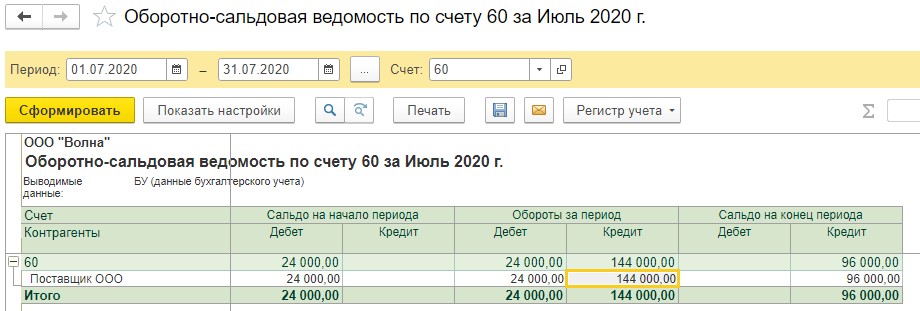

В отчете «Оборотно-сальдовая ведомость по счету» увидим взаиморасчеты и задолженность перед поставщиком.

Рисунок 10. Оборотно-сальдовая ведомость по счету 60

Кликнув на сумму из колонки «Обороты за период» откроется отчет «Карточка счета» с детальной расшифровкой до документа-регистратора.

Рисунок 11. Карточка счета

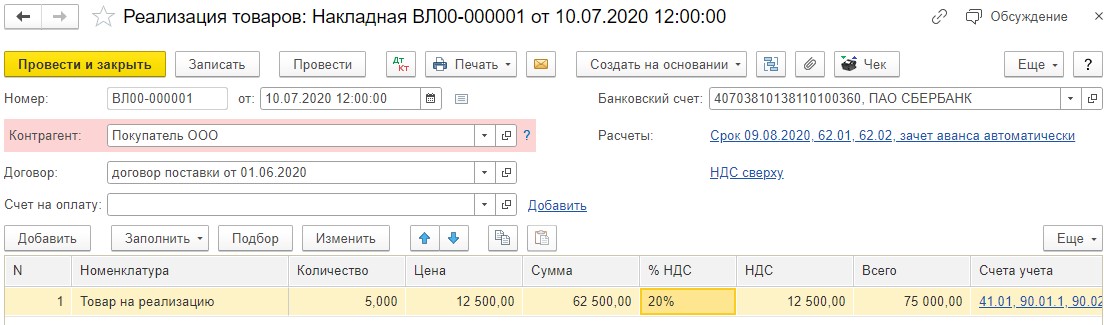

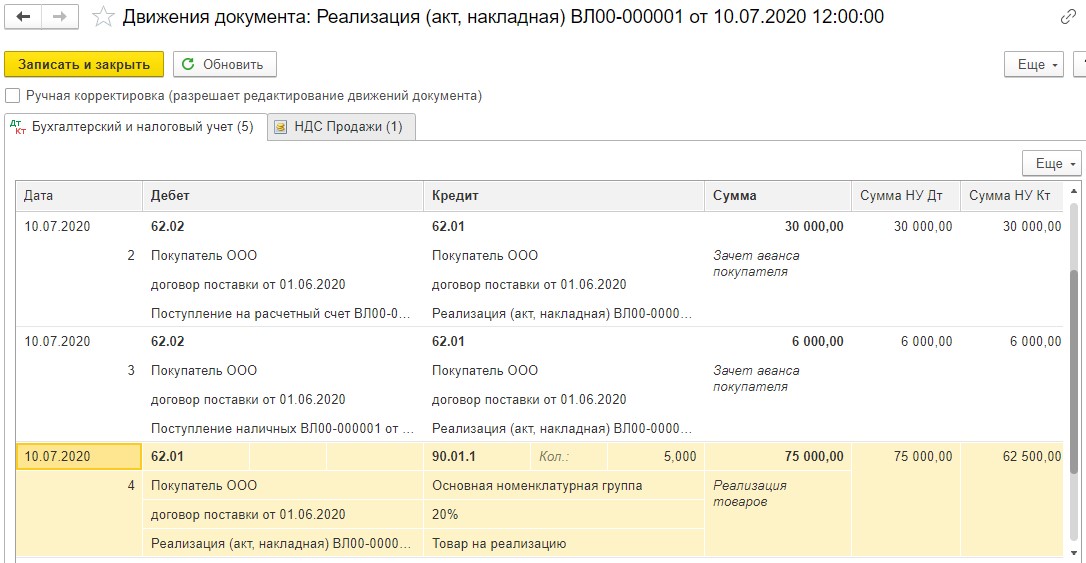

Товар приобрели с целью дальнейшей реализации. Оформим реализацию товара документом «Реализация (акты, накладные). Документ располагается в разделе «Продажи» / «Реализация (акты, накладные)». Документ сформирует проводку по отражению задолженности покупателя. Если выбрана настройка «Зачет аванса автоматически» и был получен аванс от покупателя, документ сформирует проводку по зачету полученного аванса. Настройка выбора способа зачета аванса располагается в документе «Реализация (акты, накладные)» поле «Расчеты».

Рисунок 12. Документ «Реализация (акты, накладные)

В отчете «Оборотно-сальдовая ведомость по счету» увидим взаиморасчеты и задолженность перед покупателем.