Счета и проводки для учета собственного капитала

В предыдущем уроке мы разобрались, что такое собственный капитал и из чего он состоит. Из этого урока вы узнаете, на каких счетах и какими проводками учитывают собственный капитал.

На каких счетах учитывают собственный капитал

Уставный капитал отражают на счете 80 «Уставный капитал». Сальдо по счету 80 всегда должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах компании.

Добавочный капитал компании учитывают на счете 83 «Добавочный капитал» по субсчетам:

83-1 «Прирост стоимости имущества в результате переоценки»;

83-2 «Эмиссионный доход».

Резервный капитал отражают на счете 82 «Резервный капитал».

Информацию о наличии и движении сумм нераспределенной прибыли или непокрытого убытка компании отражают на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Все счета учета капитала – пассивные. Сальдо начальное и конечное только по кредиту или равно нулю. Увеличение средств отражают по кредиту, а уменьшение – по дебету счетов.

Проводки по учету собственного капитала

После государственной регистрации компании ее уставный капитал в сумме вкладов учредителей отражают по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» такой проводкой:

Дебет 75 Кредит 80

– отражен уставный капитал после госрегистрации.

Когда вклады учредителей фактически поступят, делают проводки по кредиту счета 75 в корреспонденции со счетами по учету денежных средств и других ценностей:

Дебет 50 (51, 08, 10, 41) Кредит 75

– получен вклад в уставный капитал.

Аналитический учет на счете 80 ведут по видам акций, стадиям формирования капитала и учредителям.

Уставный капитал можно увеличить, например, за счет дополнительных вкладов участников или если в общество вступает новый учредитель. Какие при этом делают проводки, смотрите в таблице.

Таблица. Проводки при изменении уставного капитала

За счет чего изменился уставный капитал |

Проводка |

Присоединили часть прибыли |

Дебет 84 Кредит 80 |

Прибавили часть добавочного капитала |

Дебет 83 Кредит 80 |

Дополнительный взнос учредителя |

Дебет 75 Кредит 80 |

Отчисления в резервный капитал показывают по кредиту счета 82 в корреспонденции со счетом 84 такой проводкой:

Дебет 84 Кредит 82

– отражено отчисление в резервный капитал.

Если средства резервного капитала направляют на погашение убытков, то в бухучете эти суммы списывают с дебета счета 82 в кредит счета 84 такой проводкой:

Дебет 82 Кредит 84

– погашен непокрытый убыток за счет средств резервного капитала.

Сумму чистой прибыли отчетного года списывают в кредит счета 84 с дебета счета 99 «Прибыли и убытки» такой проводкой:

Дебет 99 Кредит 84

– отражена чистая прибыль отчетного года.

Если по итогам деятельности компании за год получили убыток, то капитал компании уменьшился. Сумму убытка отражают по дебету счета 84 в корреспонденции со счетом 99 такой проводкой:

Дебет 84 Кредит 99

– отражен убыток.

По решению учредителей нераспределенную прибыль можно направить на выплату дивидендов. В этом случае бухгалтер оформляет проводку по дебету счета 84 и кредиту счета 75 (70):

Дебет 84 Кредит 75 (70)

– направлена чистая прибыль на выплату дивидендов.

Если компания получает фактический убыток и у нее нет резервов финансирования, возникает непокрытый убыток. То есть происходит превышение расходов компании над доходами по итогам года. Компания может погасить убыток двумя способами.

Первый способ

За счет средств резервного капитала. Эту операцию отражают по дебету счета 82 и кредиту счета 84 такой проводкой:

Дебет 82 Кредит 84

– погашен непокрытый убыток за счет средств резервного капитала.

Второй способ

С помощью добавочного капитала. В этом случае оформляют запись по дебету счета 83 и кредиту счета 84:

Дебет 83 Кредит 84

– погашен непокрытый убыток за счет средств добавочного капитала.

Самое важное

Уставный капитал отражают на счете 80

Добавочный капитал компании учитывают на счете 83

Резервный капитал отражают на счете 82

Информацию о наличии и движении сумм нераспределенной прибыли или непокрытого убытка компании отражают на счете 84

Формирование уставного капитала в 1С

В этом уроке рассмотрим ведение учета уставного капитала как основного элемента собственного капитала. Рассмотрим различные варианты учета увеличения уставного капитала.

Вклад в уставный капитал безналичными денежными средствами

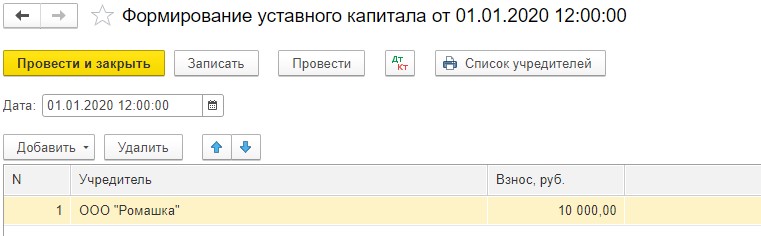

В 1С: Бухгалтерия 8.3 оформить взнос в уставный капитал можно документом «Формирование уставного капитала», который располагается в разделе «Операции». В шапке документа «Формирование уставного капитала» укажите дату. Нажав кнопку Добавить заполните табличную часть. Выберите Добавить/Физическое лицо если взнос в уставный капитал осуществляет физическое лицо. В таком случае для заполнения поля «Учредитель» будет доступен справочник «Физические лица». Выберите Добавить/Юридическое лицо если взнос в уставный капитал осуществляет юридическое лицо. В таком случае для заполнения поля «Учредитель» будет доступен справочник «Контрагенты»

Рисунок 1. Документ «Формирование уставного капитала»

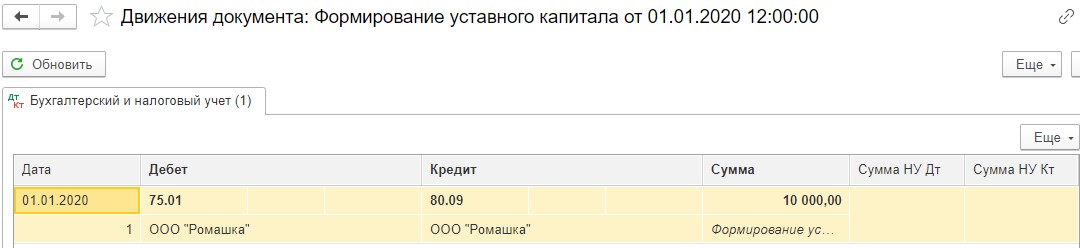

Проверьте проводку, которая сформировалась после проведения документа.

Рисунок 2. Проводка документа «Формирование уставного капитала»

Получение вклада в уставный капитал в форме безналичных денежных средств оформите документом «Поступление на расчетный счет» (раздел «Банк и касса» / «Банковские выписки») с видом операции «Прочее поступление». В поле «Счет расчетов» выберите счет 75.01 и заполните аналитику к счету и другие необходимые поля.

Рисунок 3. Документ «Поступление на расчетный счет»

Сформируйте отчет «Оборотно-сальдовая ведомость по счету» 75.01 чтобы проверить, что задолженности по оплате вклада в уставный капитал нет.

Рисунок 4. Отчет «Оборотно-сальдовая ведомость по счету»