Какие первичные документы нужны, чтобы учесть нма

Если компания создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально. Большинство объектов интеллектуальной собственности нужно зарегистрировать в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений. Исключительные права на созданный объект подтверждают такие документы:

свидетельство на товарный знак или знак обслуживания (ст. 1480 и 1481 ГК);

свидетельство об исключительном праве на наименование места происхождения товара (п. 2 ст. 1518 и ст. 1530 ГК);

патент на изобретение, промышленный образец, полезную модель (ст. 1353 и 1354 ГК);

патент на селекционное достижение (ст. 1414 и 1415 ГК).

Если компания получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе НМА.

Некоторые объекты интеллектуальной собственности регистрируют в добровольном порядке, например, исключительное право на компьютерную программу (ст. 1262 ГК).

Кроме создания объектов интеллектуальной собственности своими силами, компания может получить права на них:

по лицензионному договору или договору об отчуждении исключительного права (ст. 1233 ГК);

в бездоговорном порядке на основании закона, например, при реорганизации, взыскании имущества правообладателя (ст. 1241 ГК).

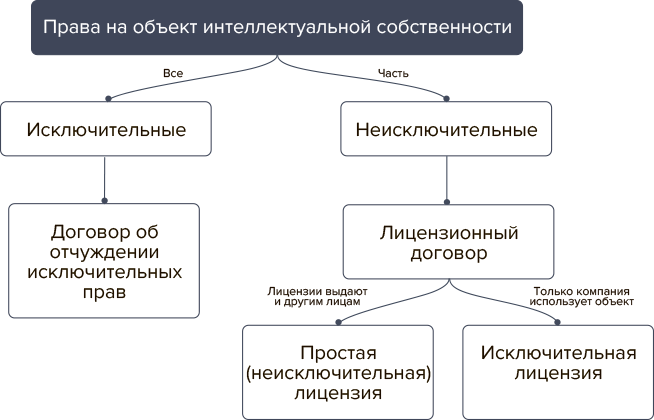

В каждом из этих случаев компания приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными, в зависимости от того, все исключительные права на объект интеллектуальной собственности получает компания или только часть из них. Какой вид договора нужен в каждом из этих случаев, смотрите на схеме.

Схема. Вид договора в зависимости от прав на объект интеллектуальной собственности

Объект интеллектуальной собственности можно учесть в составе НМА на счете 04, только если компании принадлежат все исключительные права. Например, если заключили договор об отчуждении исключительного права или компания стала правообладателем после реорганизации (пп. 38 и 39 ПБУ 14/2007). Чтобы включить полученный объект в состав НМА, нужны документы, которые подтверждают исключительные права, например:

договор об отчуждении исключительных прав;

передаточный акт при реорганизации в форме преобразования, слиянии или присоединении или разделительный баланс при разделении или выделении компании (ст. 58 ГК).

Договор нужно зарегистрировать в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232, п. 7 ст. 1452, п. 5 ст. 1262 ГК).

Если на объект интеллектуальной собственности получили только часть исключительных прав, то такой объект признают НМА, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуют на баланс компании, по ним нужно вести забалансовый учет (пп. 38 и 39 ПБУ 14/2007).