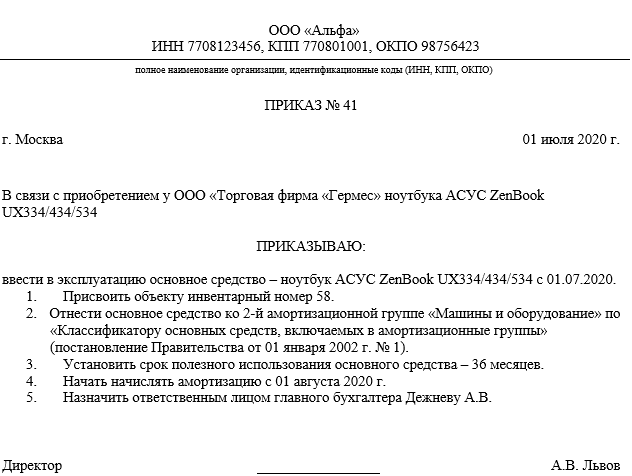

Образец. Приказ о вводе в эксплуатацию и установлении срока полезного использования ос

Срок полезного использования установите в соответствии с Классификацией, утвержденной постановлением Правительства от 1 января 2002 г. № 1

Кроме того, срок полезного использования можно зафиксировать в акте приема-передачи объекта по форме № ОС-1 – для всех ОС, кроме зданий, сооружений, или по форме № ОС-1а – для зданий и сооружений.

Как начислять амортизацию

В бухучете начислять амортизацию нужно начиная с месяца, который следует за тем, в котором имущество приняли к учету в качестве ОС (п. 21 ПБУ 6/01). В дальнейшем амортизацию начисляют ежемесячно независимо от результатов деятельности компании (п. 19, 24 ПБУ 6/01).

Прекращать начислять амортизацию нужно начиная с месяца, который следует за тем, в котором ОС выбыло или полностью погасило свою стоимость (п. 22 ПБУ 6/01).

Компании, которые вправе применять упрощенный порядок бухучета, могут начислять амортизацию (п. 19 ПБУ 6/01):

раз в год по состоянию на 31 декабря;

периодически в течение отчетного года, например, ежеквартально.

В зависимости от характера использования ОС, начисленную по нему амортизацию включают либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, либо в состав капитальных вложений. При этом выполняют одну из проводок:

Дебет 20 (23, 25, 44) Кредит 02

– начислена амортизация по ОС, которое используют при производстве товаров, выполнении работ, оказании услуг или в торговой деятельности;

Дебет 08 Кредит 02

– начислена амортизация по ОС, которое используют при создании, модернизации или реконструкции другого внеоборотного актива;

Дебет 91-2 Кредит 02

– начислена амортизация по ОС, которое используют в прочих видах деятельности, например, по переданному в аренду ОС, если сдача имущества в аренду не является основным видом деятельности арендодателя, или по объекту непроизводственного назначения.

Такие проводки нужно делать ежемесячно (п. 21 ПБУ 6/01).

Амортизация на примерах

В бухгалтерском учете существует 4 способа начисления амортизации, но в подавляющем большинстве случаев используется линейный, то есть равномерный.

Пример 1

Поступил объект в декабре 2019 года.

Первоначальная стоимость объекта ОС – 600 000 р. Срок полезного использования – 5 лет. Способ начисления амортизации – линейный. Таким образом, ежегодно в стоимость продукции будет включаться 120 000 р. в год или 10 000 р. в месяц.

Амортизация начинает начисляться января 2020 года равномерно по 10 000 р. в месяц до полного начисления. Если объект будет, например, реализован или ликвидирован в апреле 2022 года, то последний раз амортизация по нему будет начислена в апреле 2022 года.

Согласно п. 14 ПБУ 6/01 «Учет основных средств» изменение первоначальной стоимости ОС допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации.

Это же правило действует и в главе 25 НК.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта ОС, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов ОС, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Все затраты, связанные с модернизацией, реконструкций и так далее, не считаются текущими расходами организации, а увеличивают стоимость основных средств. Впоследствии эта увеличенная стоимость будет списываться в течение срока полезного использования ОС посредством начисления амортизации.

В результате модернизации может увеличиться срок полезного использования объекта. Например, были заменены несущие конструкции, и в результате объект прослужит еще 50 лет вместо ожидаемых 15 лет. Но это совершенно необязательно. Модернизация может привести к тому, что на этом станке можно выпускать детали с более высоким качеством обработки, или можно производить новый вид продукции. На срок полезного использования это никак не влияет.

После проведения модернизации следует определить, повлияли ли результаты модернизации на срок полезного использования. Если не повлияли, то новая, выросшая стоимость объекта будет списываться в оставшийся срок полезного использования в большей сумме.