31. Анализ эффективности использования нематериальных активов.

Нематериальные активы – стоимость промышленной и интеллектуальной собственности, имущественных прав, признанных объектом права собственности предприятия и приносящих определенный доход.

Основные виды нематериальных активов:

права на объекты промышленной собственности;

авторские права;

право пользования землей и другими природными ресурсами;

программное обеспечение ВТ;

организационные расходы по созданию предприятий, если это отражено в учредительных документах; гудвилл (цена фирмы);

ноу-хау;

рецептуры;

технические регламенты, которые не подтверждены юридическими документами, но составляют предмет коммерческой тайны и приносят доход предприятию и другие.

Эффективность использования нематериальных активов измеряется показателем фондоотдачи и фондоемкости.

Главным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда. С помощью факторного анализа, приемом цепных подстановок определяют степень влияния изменения производительности и фондовооруженности труда на изменение фондоотдачи нематериальных активов по той же схеме и методике, что и по основным средствам.

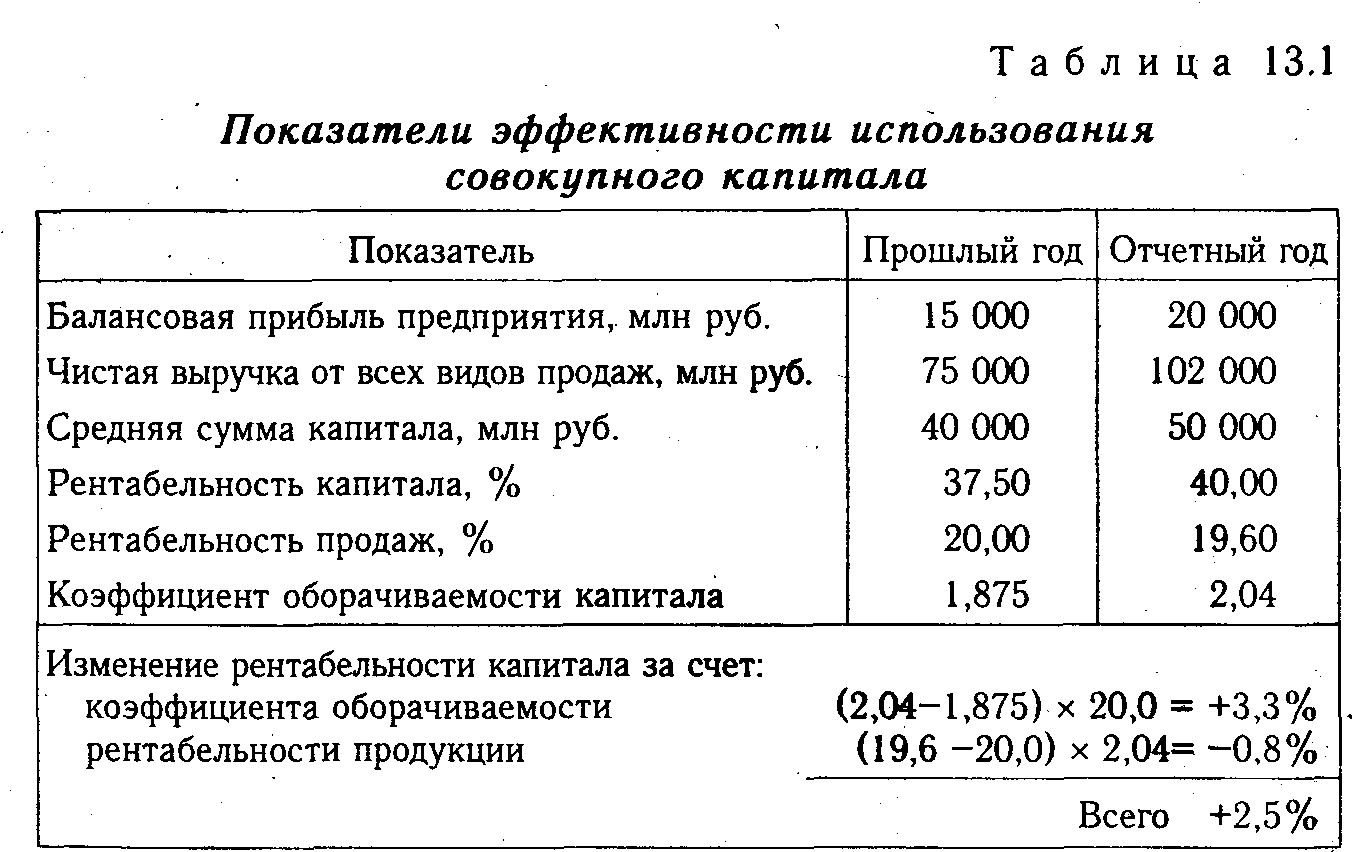

32. Анализ эффективности использования рентабельности капитала.

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

![]()

Данные, приведенные в табл. 13.1, показывают, что доход ность капитала за отчетный год выросла на 2,5 %(40-37,5). I связи с ускорением оборачиваемости капитала она возросла на 3,3 %, а за счет некоторого снижения уровня рентабельносп продаж уменьшилась на 0,8 %.

Экономическая рентабельность Rэ = П/А, П – прибыль, А – активы= основной капитал+обор.средства

Rэ = П/А =П/А *оборот/оборот= П/оборот *оборот/А

КМ=П/оборот – экономическая маржа – рентабельность продаж

КТ=оборот/А – коэффициент трансформации – сколько раз активы оборачиваются в выручке или сколько рублей в выручке приходится на активы Rэ = КМ*КТ*100

|

|

ПР (ПРИБЫЛЬ) |

ОБОРОТ |

А (АКТИВЫ) |

КМ |

КТ |

ЭР | ||

|

план |

20 |

120 |

300 |

0,166667 |

0,4 |

0,066667 | ||

|

факт |

40 |

300 |

150 |

0,266667 |

2 |

0,533333 | ||

|

|

|

|

|

|

|

| ||

|

Rэ км =D КМ *КТ0 = |

0,04 |

| ||||||

|

Rэ кт =D КТ *КТ0 = |

0,426667 |

| ||||||

|

прирост = |

0,466667 |

| ||||||

33. Анализ состава и динамики прибыли от хоз. Деятельности.

В процессе анализа используются следующие показатели прибыли:

маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается;

чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

капитализированная (реинвестированная) прибыль - это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления;

потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.