58. Планируемые и отчетные показатели работы производственных подразделений, служб и административных отделов при внутрифирменном хозрасчете.

При организации внутрифирменного хозрасчета во всех подразделениях должны быть определены хозрасчетные показатели в оценке их деятельности. Такие показатели:

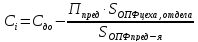

для цехов основного производства

Объем товарной продукции (в натуральном и стоимостном выражении);

Объем продукции высшего качества (сертифицированная по международному стандарту);

Производительность труда одного работника, фонд заработной платы, фонд материального поощрения;

Лимиты (объем и цена) на сырье, материалы и др. выделяемые на планируемый год;

Планируемая величина экономических затрат на производство всех видов продукции.

При внедрении внутрифирменного хозрасчета во вспомогательные и обслуживающие цеха хозрасчетные показатели определяются с учетом особенностей их производственной деятельности.

для ремонтно-механических цехов

Годовой объем ремонтных работ или услуг

Номенклатура работ

Себестоимость различных видов ремонтов

Фонд заработной платы

Годовая величина снижения затрат на ремонтные работы.

для электроцеха

Годовая величина затрат на содержание подстанций, электросетей и электрооборудования

Затраты на единицу электроэнергии

Экономия затрат по энергоцеху

административная служба

Соблюдение сметы расходов на содержание отделов, служб и экономия этих расходов

Обеспечение своевременности и качества выполнения функций, обязанностей

59. Основные направления влияния внутрифирменного хозрасчета на экономическую и производственную деятельность пхп.

С экономической точки зрения внедрение внутрифирменного хозрасчета обеспечивает дополнительную прибыль за счет экономии всех видов затрат.

ΔП – дополнительная прибыль.

60. Маркетинговая деятельность на пхп, ее задачи, содержание и значение для экономики предприятия и отрасли.

В условиях рыночных отношений для успешной производственно-экономической деятельности предприятия важнейшее значение имеет изучение рынков сбыта, выработка эффективной рыночной стратегии и тактики при правильном ценообразовании в условиях рыночной конкуренции. Этим вопросом должна заниматься служба маркетинга предприятия, которая представляет систему организации и управления деятельностью по продвижению продукции предприятия потребителям. Основными задачами маркетинговой деятельности являются:

Изучение спроса на продукцию предприятия на различных рынках сбыта;

Планирование объема выпуска продукции с учетом спроса и определение основных качественных или стоимостных показателей

Анализ показателей конкурентоспособности предприятия по показателям качества и стоимости в сравнении с продукцией конкурента

Установление доли предприятия в реализации рассматриваемой продукции на различных рынках сбыта

Изучение методов и приемов маркетинговой деятельности конкурентов по продвижению и реализации их продукции на рынках сбыта

Поиск и освоение новых рынков сбыта

Изучение рынков сбыта включает 4 этапа:

Предварительное исследование и отбор рынков

Детальное изучение отобранных рынков

Определение основного рынка

Освоение новых рынков

Основные задачи: определение общей емкости рынков для продукции конкретного вида (возможный объем реализации этой продукции в течение года или отдельного периода времени); изучение конкурирующей среды (конкурирующих фирм, предприятий, объемов поставок их продукции, цены).

Существуют 2 вида конкуренции на рынках сбыта:

Ценовая представляет соперничество за извлечение дополнительной прибыли путем уменьшения издержек производства и реализации продукции по сниженным ценам на эту продукцию без изменения ее ассортимента и качества. В этом случае должна обеспечиваться приемлемая для предприятия цена на продукцию, обеспечивающая получение прибыли и рентабельности в допустимых и приемлемых для предприятия размерах.

Допустимая величина цены

С – себестоимость

П – прибыль

Ц>С

Неценовая включает изменение свойств выпускаемой продукции, создание новой продукции, изготовление единичных изделий престижного характера, совершенствование обслуживания.

Применительно к новым рынкам имеется возможность использовать ценовую стратегию с учетом спроса на продукцию и коэффициента эластичности спроса.

Организация маркетинговой деятельности на должном уровне позволяет увеличить выручку, прибыль, показатели рентабельности. Это осуществляется за счет удержания освоенных рынков, строго соблюдения договорных и контрактных сроков, активизации рекламной деятельности, эффективной стратегии ценообразования.