1.2 Методические основы

В таблице 1 приведена система показателей для анализа затрат и себестоимости продукции, которая применяется в расчетном втором разделе курсовой работы.

Таблица 1 – Система показателей для анализа затрат и себестоимости продукции

|

№ п/п |

Показатели |

Формула |

Обозначение |

|

|

2 |

3 |

4 |

|

1 |

Абсолютное отклонение, тыс.р. |

|

отч.г. – сумма в отчетном периоде; пред.г. – сумма за предыдущий год |

|

2 |

Темп прироста, % |

|

|

|

3 |

Удельный вес за предыдущий (отчетный) год, % |

|

|

|

4 |

Себестоимость продаж, тыс.р. |

|

УПР – условно – постоянные расходы; |

|

5 |

Изменение удельного веса затрат, % |

|

|

|

6 |

Затраты на производство по ЭЭ, тыс.р. |

|

МЗ – материальные затраты; А осн. ср-в.- амортизация основных средств |

|

7 |

Всего изменений продукции, тыс.р. |

|

|

|

8 |

Изменение объёма товарной продукции, тыс.р. |

|

|

|

9 |

Полная себестоимость |

|

С полная – полная себестоимость |

|

10 |

Затраты на 1 рубль товарной продукции |

|

|

абсолютное

отклонение;

абсолютное

отклонение;

темп

прироста

темп

прироста

удельный

вес за предыдущий (отчетный год);

удельный

вес за предыдущий (отчетный год);

З

З -

итого по затратам за предыдущий

(отчетный) год

-

итого по затратам за предыдущий

(отчетный) год

+

+

изменение

удельного веса;

изменение

удельного веса; удельный

вес за отчетный (предыдущий) год

удельный

вес за отчетный (предыдущий) год

=

=

+

+

+

+

осн. ср-в+ Прочие затраты

осн. ср-в+ Прочие затраты

-

фактический объём произведенной

продукции по фактической себестоимости

-

фактический объём произведенной

продукции по фактической себестоимости себестоимость

товарной продукции за предыдущий год

себестоимость

товарной продукции за предыдущий год

-

фактический объём произведенной

продукции по плановой себестоимости

-

фактический объём произведенной

продукции по плановой себестоимости

,

тыс.р.=

,

тыс.р.=

полная

себестоимость товарной продукции;

полная

себестоимость товарной продукции; Объём

товарной продукции в действующих

ценах

Объём

товарной продукции в действующих

ценахПродолжение таблицы 1

|

|

2 |

3 |

4 |

|

11 |

Экономия по затратам, тыс.р. |

|

|

|

12 |

Абсолютное изменение стоимости затрат, тыс.р. |

|

|

|

13 |

Абсолютное изменение стоимости затрат, % |

|

|

|

14 |

Полная себестоимость товарной продукции, тыс.р. |

|

З З |

|

15 |

Абсолютное изменение прямых переменных материальных затрат всего,тыс.р. |

|

|

|

16 |

Отклонение от плана за счёт изменения объёма произведенной продукции |

|

|

-

экономия по затратам;

-

экономия по затратам;

рубль

ТП – Абсолютное отклонение на 1 рубль

затрат товарной продукции;

рубль

ТП – Абсолютное отклонение на 1 рубль

затрат товарной продукции; -

объем товарной продукции за отчетный

год

-

объем товарной продукции за отчетный

год

-

фактический объём произведенной

продукции по фактической себестоимости;

-

фактический объём произведенной

продукции по фактической себестоимости; -себестоимость

продукции за пред.г.;

-себестоимость

продукции за пред.г.; абсолютное

отклонение;

абсолютное

отклонение;

-

фактический объём произведенной

продукции по фактической себестоимости;

-

фактический объём произведенной

продукции по фактической себестоимости; удельный

вес за предыдущий год

удельный

вес за предыдущий год

-

прямые переменные затраты;

-

прямые переменные затраты; -

постоянные затраты

-

постоянные затраты

-

фактические прямые переменные

материальные затраты (МЗ) на фактический

объём товарной продукции;

-

фактические прямые переменные

материальные затраты (МЗ) на фактический

объём товарной продукции; )

- плановые прямые переменные МЗ на

плановый объём товарной продукции

)

- плановые прямые переменные МЗ на

плановый объём товарной продукции

-

абсолютное изменение прямых переменных

материальных затрат на плановый объём

выпуска товарной продукции

-

абсолютное изменение прямых переменных

материальных затрат на плановый объём

выпуска товарной продукции

Окончание таблицы 1

|

|

2 |

3 |

4 |

|

17 |

Абсолютное изменение МЗ товарной продукции за счёт изменения структуры продукции |

|

|

|

18 |

Абсолютное изменение МЗ за счёт изменения уровня затрат на единицу продукции |

|

|

|

19 |

Абсолютное отклонение трудовых затрат (ТЗ) |

|

|

|

20 |

Абсолютное отклонение ТЗ за счет изменения объёма произведенной продукции |

|

|

|

21 |

Абсолютное изменение ТЗ за счет изменения объёма произведенной продукции |

|

|

=

=

-

плановые прямые переменные МЗ на

фактический объём выпуска товарной

продукции;

-

плановые прямые переменные МЗ на

фактический объём выпуска товарной

продукции; плановые

прямые переменные МЗ на плановый объём

выпуска товарной продукции;

плановые

прямые переменные МЗ на плановый объём

выпуска товарной продукции;

-

изменение прямых переменных МЗ за

счёт изменения объёма выпуска товарной

продукции

-

изменение прямых переменных МЗ за

счёт изменения объёма выпуска товарной

продукции =

=

-

фактические МЗ на фактический объём

товарной продукции;

-

фактические МЗ на фактический объём

товарной продукции; -

плановые МЗ фактический объём товарной

продукции

-

плановые МЗ фактический объём товарной

продукции

-

фактические трудовые затраты на

фактический объём выпуска товарной

продукции

-

фактические трудовые затраты на

фактический объём выпуска товарной

продукции

-

плановые ТЗ на плановый объём выпуска

произведенной продукции;

-

плановые ТЗ на плановый объём выпуска

произведенной продукции;

плановые

ТЗ на фактический объём произведенной

продукции;

плановые

ТЗ на фактический объём произведенной

продукции; плановые

ТЗ на плановый объём продукции;

плановые

ТЗ на плановый объём продукции;

-

изменение ТЗ за счёт изменения объёма

произведенной продукции

-

изменение ТЗ за счёт изменения объёма

произведенной продукцииКак правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые переменные материальные затраты, приведена на рисунке 1.

Классификация факторов изменения прямых переменных материальных затрат

Изменение объема произведенной продукции

Изменение структуры произведенной продукции

Изменение уровня затрат на единицу продукции

Изменение норм

Изменение цен

Рисунок 1 – Факторы изменения прямых переменных материальных затрат

Заработная плата - элемент себестоимости продукции. В себестоимости продукции в качестве самостоятельной статьи выделяется только зарплата производственных рабочих. Зарплата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости, а также транспортно-заготовительных расходов. Зарплата рабочих, занятых во вспомогательных производствах, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции через те комплексные статьи, на которые отнесен расход пара, воды и энергии.

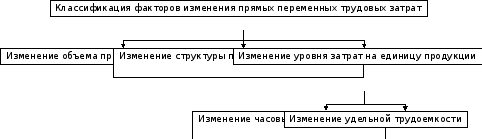

Рисунок 2 – Факторы изменения прямых переменных трудовых затрат