Особенности рынка труда в Республике Беларусь

Рынок труда в Республике Беларусь находится в состоянии формирования. В настоящее время он характеризуется следующими чертами:

ростом численности трудовых ресурсов с нарастающей тенденцией к снижению, обусловленной демографической ситуацией;

высокой интенсивностью движения рабочей силы в возрастной категории 16–24 года, связанной с дифференциацией заработной платы как внутри отраслей, так и между отраслями;

низкой стоимостью рабочей силы;

перераспределением рабочей силы между производственной и непроизводственной сферами в пользу последней;

мобильностью рабочей силы, воспроизводящей прежнюю структуру занятости, обусловленную сохранением в целом существующей структуры воспроизводства;

сокращением масштабов вынужденной неполной занятости;

низким официальным уровнем безработицы – 1,5–2%;

наличием скрытой безработицы;

дисбалансом между потребностью в кадрах высокой квалификации и избытком кадров низкой квалификации, т.н. структурной безработицей;

относительно высокой продолжительностью безработицы.

В последние 10 лет в Беларуси наблюдается тенденция роста численности трудовых ресурсов. Однако темпы роста этого показателя имеют тенденцию к снижению. Такая динамика трудовых ресурсов определяется главным образом вступлением в трудоспособный возраст родившихся в конце 70–80-х гг., когда в силу ряда мер социальной политики, проводившейся в нашей стране, высокими были ежегодные показатели рождаемости. Поскольку в 90-ые годы имел место резкий спад числа рождений, тенденция роста численности трудовых ресурсов не будет продолжительной.

3. Рынок капиталов. Ссудный процент.

Капитал является одним из основных элементов общественного богатства. Капиталв широком смысле слова — это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, т.е. капитала. Капитал отличается от земли тем, что он обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен.

Различают две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т. д.). Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы. Физический капитал разделяется, в свою очередь, на основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование, иоборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов, а также труда.

Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала или по мере удешевления его выпуска, или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным). Каждый год собственник основного капитала списывает в затраты определенную часть стоимости своего оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 000 долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год.

Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издержках по частям.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего дохода должен стимулировать созданиесегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходимпоток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение.

Рынок капитала состоит из двух частей:

рынок акций, на котором покупаются и продаются доли участия в собственности предприятия;

рынок заемного капитала, т.е. кредита, где обращаются как краткосрочные средства — деньги, так и долгосрочные — облигации.

Как и на рынке товаров и услуг, на рынке капиталов действует закон спроса и предложения. Спрос на капитал — это спрос на инвестиционные средства, необходимые для приобретения капитала в физической форме (средств производства: машин, станков, оборудования и т.п.). На первый взгляд спрос на капитал представляет собой спрос на определенную сумму денег. Однако следует различать спрос на деньги как таковые и спрос на капитал в денежном выражении. Спрос на деньги предъявляют домашние хозяйства для удовлетворения своих потребительских нужд (покупка одежды, продуктов питания, предметов бытового назначения и т.д.). Спрос на капитал предъявляет бизнес. Природа этого спроса другая. Она связана с предпринимательской деятельностью. Предпринимателю инвестиционные средства необходимы для приобретения средств производства, с помощью которых будут произведены товары и услуги. Следовательно, спрос на капитал является производным, порожденным спросом.

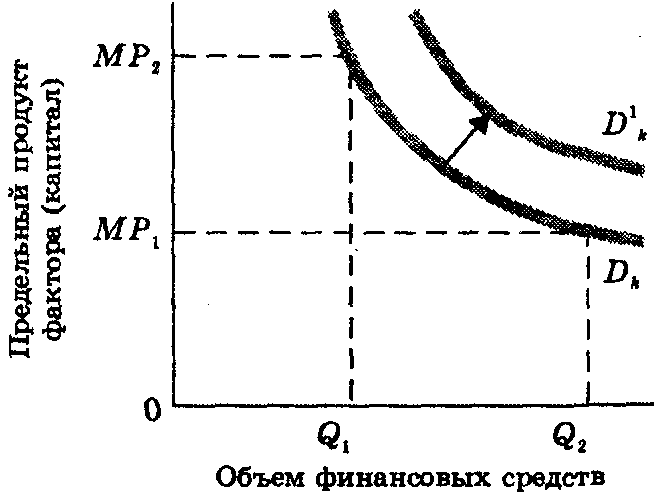

Капитал пользуется спросом, потому что он производителен. Как известно, производительность фактора производства связана с законом убывающей отдачи, определяющим динамику уровня дохода. Графически это можно представить следующим образом (рис. 6.5).

На рис. 6.5 видно, что по мере роста инвестиционных средств снижается предельный продукт капитала. Это определяет отрицательный наклон кривой спроса на капитал (DK). На практике рост масштабов капитальных вложений (при прочих равных условиях) ведет к уменьшению отдачи от них. Если «прочие равные условия» изменяются, то кривая спроса на капитал принимает новое положение. Например, под влиянием НТП она смещается вправо и занимает положение (D'K).

Предлагают капитал домашние хозяйства или фирмы, у которых появились временно свободные денежные средства. Тем самым поставщики капитала отказываются от широкого круга возможностей его альтернативного использования. Например, субъект, имеющий финансовые средства, мог бы начать свое дело (построить кафе, открыть магазин) и получать при этом доход. В данном случае он несет альтернативные издержки упущенных возможностей. Этим и объясняется положительный наклон кривой предложения капитала на рис. 6.6.

Рис. 6.5. Спрос на капитал

Рис. 6.6. Предложение капитала.

В качестве посредников на рынке капитала выступают различные кредитно-финансовые институты (коммерческие и инвестиционные банки, страховые компании, пенсионные фонды и др.), где происходит аккумуляция временно свободных денежных средств и превращение их в ссудный капитал. Поставщики и потребители капитала, а также их посредники, действующие на рынке ссудного капитала, являются субъектами рынка капиталов.

Ссудный капитал передается функционирующему предпринимателю во временное пользование за определенное вознаграждение — ссудный процент. Это цена, уплачиваемая собственнику за использование его заемных средств в течение определенного периода. По мнению неоклассиков, процент как цена капитала на рынке определяется путем сравнения полезности (доходности) капитала и издержек (ожидания возврата средств).

Количественно ссудный процент выражается через ставку ссудного процента:

![]()

Процентная ставка является ценой ссудного капитала, т.е. определяет количество денег, которое необходимо заплатить за каждый занятый рубль. Ставка ссудного процента в конечном счете формирует спрос и предложение на рынке ссудного капитала. При прочих равных условиях спpocна ссудный капитал будет тем больше, чем ниже процентная ставка. И наоборот, предложение будет тем больше, чем выше ставка процента.

Рис. 6.7. Равновесие на рынке капиталов

Точка пересечения кривых спроса на ссудный капитал и его предложения определяет равновесную ставку ссудного процента, при которой объем предполагаемых заемных средств равен их количеству (рис. 6.7). В точке Е, где спрос равен предложению, происходит совпадение предельной доходности капитала и предельных издержек утраченных возможностей.

Рыночная ставка процента играет значительную роль при принятии инвестиционных решений. Заемщик всегда будет сравнивать ожидаемый уровень дохода на капитал с текущей рыночной ценой ссуды, т.е. процентной ставкой.

Текущая дисконтированная (приведенная) стоимость (PDV) — это нынешняя стоимость 1 рубля, выплаченного через определенный период времени. Если этот период равен одному году

![]() ,

где i– ставка процента.

,

где i– ставка процента.

Для nлет:

![]()

Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость.

Оценка будущих доходов играет важную роль при принятии решений по инвестициям. Для этого используют понятие чистой дисконтированной стоимости (NPV):

![]() ,

,

где I– инвестиции;Rn– доход, получаемый вn-ом году;i– норма дисконта (норма приведения затрат к единому моменту времени).

Норма дисконта может быть ставкой процента или какой-либо иной ставкой. Иногда целесообразно рассматривать норму дисконта как альтернативные издержки вложений в основной капитал. Величина чистой дисконтированной стоимости должна быть больше нуля; NPV> 0. Это означает, что дисконтированная стоимость будущих доходов, ожидаемых от инвестиций, больше, чем величина произведенных инвестиций. Следовательно,необходимо инвестировать тогда и только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями.

Ставка ссудного процента зависит от спроса и предложения заемных средств. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит и спроса со стороны государства, организаций и учреждений.

Ставка ссудного процента выполняет функцию распределения денежного и соответственно реального капитала среди различных фирм и отраслей. Отрасли, в которых высока норма прибыли, берут больше заемных средств и поэтому производство в них развивается быстрее. Представители кризисных отраслей, где норма прибыли ниже нормы процента, не расширяют производство. Таким образом осуществляется перераспределение средств в более эффективные сферы экономики.

Следует различать номинальную и реальную ставку ссудного процента. Номинальная ставка рассчитывается в текущих ценах.Реальная — это номинальная ставка, скорректированная на уровень инфляции. Она рассчитывается как разность между номинальной ставкой и уровнем инфляции. Именно реальная ставка определяет инвестиционную политику фирмы.

Функциональная роль процента в рыночной экономике определяется не только выбором вариантов инвестирования. Процентная ставка в долговременном периоде способствует преодолению склонности к потреблению, а значит, создает условия для накопления капитала.

Хотя экономисты используют для анализа лишь одну процентную ставку, фактически диапазон их довольно широк. Это объясняется следующими причинами:

1) разная степень риска за предоставляемую ссуду. Этот фактор в теорию процента был внесен С. Фишером. Смысл здесь заключается в том, что кредитор всегда рискует. Но больше всего в тех случаях, когда ссуда предоставляется малоизвестным или недостаточно надежным в финансовом отношении компаниям. Поэтому в порядке компенсации за риск кредитор взимает большой ссудный процент;

2) срок, на который предоставляется ссуда. Долгосрочные ссуды предоставляются, обычно, под более высокий процент как компенсация за отказ от альтернативного использования своих денежных средств;

3) размер ссуды. При прочих равных условиях более высокий процент взимается за количественно меньшую ссуду. Это объясняется равенством административных расходов при выдаче крупной и мелкой ссуды;

4) монополизм на финансовом рынке. Отсутствие в определенной местности конкурентов на денежном рынке позволяет банку-монополисту взимать более высокий ссудный процент.

Естественно, возникает вопрос о границах колебания ссудного процента. Поскольку процент составляет часть прибыли, которую уплачивает функционирующий предприниматель собственнику ссудного капитала, то верхней границей процента является средняя норма прибыли. Минимальный уровень процента не поддается точному определению. Он может упасть до самого низкого уровня, близкого к нулю, но нулевым быть не может, так как в таком случае предоставление ссуды теряет всякий смысл. В пределах верхней и нижней границ величина ставки ссудного процента определяется спросом на ссудный капитал и его предложением.