Приложение м

Конкурентоспособность и эффективность новых средств труда

Конкурентоспособность средств труда (новой техники) проявляется на рынке и определяется их потребительскими свойствами и ценой. В рыночных условиях устанавливается договорная цена путем соглашения между двумя субъектами: производителем (продавцом) и потребителем (покупателем) новой техники.

Сложный процесс формирования договорной цены становится понятным на примере.

Логическая модель определения верхнего предела цены новых средств труда

Машиностроительный завод разработал и продвигает на рынке агрегат А 500. Агрегат А 500 заменяет базовый А 400. Агрегаты близки по техническим характеристикам. У обоих одинаковя производительность и пятилетний срок службы. Однако новая модель обеспечивает экономию топлива на 4,0 тыс. руб. в год. Отпускная цена агрегата А 400 составляет 10 тыс. руб. Агрегат А 500 производитель намерен продавать за 22 тыс. руб., на 12 тыс. руб. дороже базового агрегата. В результате анализа покупатель определяет, что экономия на топливе 4,0 тыс. руб. дает чистую прибыль заводу всего 0,4 тыс. руб. или 10% стоимости сэкономленного топлива. Все остальное поглотят дополнительная амортизация и прирост налоговых выплат.

Дополнительные

амортизационные отчисления на 12 тыс.

руб. прироста стоимости при пятилетнем

сроке службы агрегата составят 2,4 тыс.

руб. (12 тыс. руб. на 5 лет). Соответственно

из 4,0 тыс. руб. остается 1,6 тыс. руб. (4 тыс.

руб. – 2,4 тыс. руб.), из которых на налоги

и отчисления «уйдет» 1,2 тыс. руб. Эта

сумма складывается из прироста величины

выплат по трем направлениям. Во-первых,

увеличатся выплаты

налога на добавленную стоимость в связи

с уменьшением материальных затрат на

топливо при использовании агрегата А

500. Прирост этого налога исчислен в

размере 0,66 тыс. руб. (4 тыс. руб.

0,2 /1,2. При ставке налога на добавленную

стоимость

![]() ).

Во-вторых, увеличатся выплаты налога

на недвижимость. Прирост этого налога

составит 0,36 тыс. руб. Соответственно на

прирост налогооблагаемой прибыли всего

0,58 тыс. руб. (1,6 тыс. руб – 0,66 тыс. руб. –

0,36 тыс. руб. Это

остаток после вычитания суммы приростов

налога на добавленную стоимость и налога

на недвижимость). Из небольшого прироста

налогооблагаемой прибыли будет уплачен

дополнительный налог на прибыль 0,14 тыс.

руб. (0,58 тыс. руб.0,24.

Ставка налога на прибыль

).

Во-вторых, увеличатся выплаты налога

на недвижимость. Прирост этого налога

составит 0,36 тыс. руб. Соответственно на

прирост налогооблагаемой прибыли всего

0,58 тыс. руб. (1,6 тыс. руб – 0,66 тыс. руб. –

0,36 тыс. руб. Это

остаток после вычитания суммы приростов

налога на добавленную стоимость и налога

на недвижимость). Из небольшого прироста

налогооблагаемой прибыли будет уплачен

дополнительный налог на прибыль 0,14 тыс.

руб. (0,58 тыс. руб.0,24.

Ставка налога на прибыль

![]() ).

Получается, что дополнительные инвестиции,

необходимые для приобретения агрегата

А, 500 обеспечат чистую прибыль 0,44 тыс.

рублей в год (0,58 тыс. руб.

0,14 тыс. руб. Это – разность приростов

налогооблагаемой прибыли и налога на

прибыль).

).

Получается, что дополнительные инвестиции,

необходимые для приобретения агрегата

А, 500 обеспечат чистую прибыль 0,44 тыс.

рублей в год (0,58 тыс. руб.

0,14 тыс. руб. Это – разность приростов

налогооблагаемой прибыли и налога на

прибыль).

Проанализировав эти расчеты, покупатель решил, что выгоднее держать свободные деньги в банке, а производителю сообщил, что 22 тыс. рублей за новый агрегат – дорого. Производителю нужно сбывать разработанный агрегат, поэтому он предложил покупателю назвать свою цену. Цену покупатель назвать не мог, но поставил условие: каждый дополнительный рубль, вложенный в новый агрегат, должен обеспечивать в год чистой прибыли не менее 0,15 тыс. руб., как в действующие активы.

По существу, покупатель сформулировал принципы проектирования верхнего предела цены.

Верхний предел отпускной цены новых средств труда определяется исходя из экономических интересов пользователя. Это такая цена, которая обеспечивает экономическую эффективность инвестиций, обусловленных изобретением, транспортировкой и монтажом нового оборудования на уровне эффективности действующих, экономически эффективных активов. Иными способами инвестиции в новые средства труда должны обеспечивать рентабельность на уровне достигнутой рентабельности, но не ниже принятого критерия (нормативного коэффициента экономической эффективности).

Принципы проектирования верхнего предела цены отражают важнейшие требования. В качестве базы для сравнительной оценки эффективности новых средств труда должны использоваться действующие (предлагаемые на рынке и доступные для покупателя) средства труда, обеспечивающие экономическую эффективность при их использовании.

Аналитическая модель расчета верхнего предела цены новых средств труда

Продолжим моделирование торга. Производитель мог бы найти верхний предел цены агрегата А 500, устраивающий покупателя, методом последовательного приближения, но он предпочел обратиться в консалтинговую компанию.

Консалтинговая компания предложила аналитическую зависимость, позволяющую определить верхний предел цены средств труда с учетом:

потребительских свойств оборудования (мощности, срока службы, текущих издержек эксплуатации);

величины сопутствующих капитальных вложений в обеспечение транспортировки, монтажа оборудования и производственные здания;

потребительских свойств продукции, произведенной с использованием новых средств труда;

действующей системы налогообложения.

При построении аналитической зависимости был использован общепринятый тезис. Стоимость любого актива, например, машины, это дисконтированная стоимость будущих доходов от его использования.

Балансовый доход (сумма балансовой прибыли и сумма амортизационных отчислений) от использования новых средств труда определен как балансовый доход базовых средств труда, скорректированный на изменение потребительских свойств нового оборудования за вычетом прироста налога на добавленную стоимость.

Дисконтированная стоимость будущих доходов определена как капитализированная рента за срок службы новых средств труда. Для капитализации ренты использован упрощенный коэффициент дисконтирования.

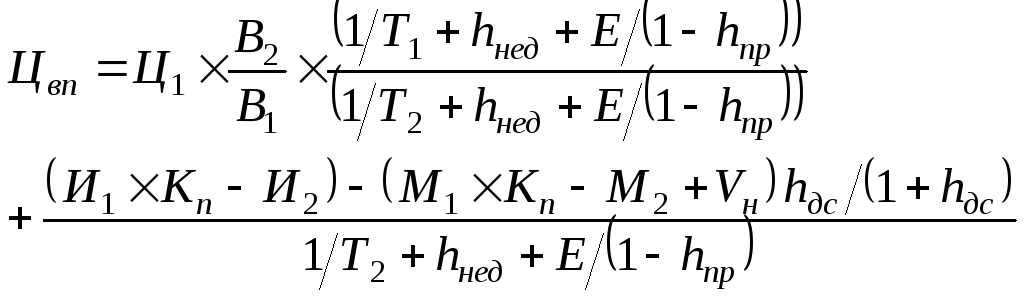

Формула верхнего предела отпускной цены новых средств труда имеет вид:

![]() ,

,

где

![]()

валовый доход использования базовых

средств труда, руб.;

валовый доход использования базовых

средств труда, руб.; ![]()

коэффициент роста производительности

новых средств труда;

коэффициент роста производительности

новых средств труда; ![]()

коэффициент дисконтирования ренты,

обеспечивающий компенсацию налога на

недвижимость и налога на прибыль;

коэффициент дисконтирования ренты,

обеспечивающий компенсацию налога на

недвижимость и налога на прибыль;

![]()

изменение текущих издержек эксплуатации

(без амортизационных отчислений) при

использовании нового оборудования,

руб.;

изменение текущих издержек эксплуатации

(без амортизационных отчислений) при

использовании нового оборудования,

руб.;![]()

изменение объема реализации при

использовании нового оборудования за

счет роста цен, обусловленного качеством

продукции, руб.;

изменение объема реализации при

использовании нового оборудования за

счет роста цен, обусловленного качеством

продукции, руб.; ![]()

доход от реинвестирования средств,

сэкономленных на сопутствующих

капитальных вложениях потребителя;

доход от реинвестирования средств,

сэкономленных на сопутствующих

капитальных вложениях потребителя; ![]()

прирост налога на добавленную стоимость

при использовании новых средств труда,

руб.; *

при необходимости к расчетному значению

прибавляются поправки на социальный и

экологический эффект.

прирост налога на добавленную стоимость

при использовании новых средств труда,

руб.; *

при необходимости к расчетному значению

прибавляются поправки на социальный и

экологический эффект.

Семь составляющих из приведенной формулы, в свою очередь, сами представляют аналитические зависимости.

1. Коэффициент дисконтирования рассчитывается по формуле:

![]() ,

,

где

![]()

срок службы новых средств труда, лет;

срок службы новых средств труда, лет;

![]() ,

,![]()

ставки налога на недвижимость и прибыль;

ставки налога на недвижимость и прибыль;

Е – нормативный коэффициент экономической эффективности. В общем случае он принимается на уровне ставки платы за кредит. В частных случаях на уровне фактической рентабельности инвестиций по чистой прибыли, но не ниже ставки платы за кредит.

2. Балансовый доход при использовании базовых средств труда рассчитывается по формуле:

![]() ,

,

где

![]()

отпускная цена базового средства труда,

руб.;

отпускная цена базового средства труда,

руб.;

![]()

срок службы базового средства труда,

лет.

срок службы базового средства труда,

лет.

Заметим, что при одинаковом сроке службы базовых и новых средств труда первое слагаемое формулы отпускной цены принимает вид:

![]() .

.

3. Коэффициент роста производительности труда новых средств труда рассчитывается по формуле:

![]() ,

,

где

![]() ,

,![]()

действительная годовая производительность

базового и нового средства труда в

натуральном выражении;

действительная годовая производительность

базового и нового средства труда в

натуральном выражении;

![]() ,

,![]()

коэффициент технического использования

базового и нового средства труда.

коэффициент технического использования

базового и нового средства труда.

4.

Изменение текущих издержек эксплуатации

рассчитывается по формуле:

![]() ,

,

где

![]() ,

,![]()

текущие издержки эксплуатации (без

амортизационных отчислений) базового

или нового средства труда, руб.

текущие издержки эксплуатации (без

амортизационных отчислений) базового

или нового средства труда, руб.

5. Изменение объема реализации при использовании нового средства труда рассчитывается по формуле:

![]() ,

,

где

![]() ,

,![]()

цена изделия, изготавливаемого с

использованием базового и нового

средства труда, руб.

цена изделия, изготавливаемого с

использованием базового и нового

средства труда, руб.

6. Доход, обусловленный экономией сопутствующих капитальных вложений, рассчитывается по формуле:

![]() ,

,

где

![]() ,

,![]()

сопутствующие капитальные вложения

для базового и нового средства труда.

сопутствующие капитальные вложения

для базового и нового средства труда.

7. Прирост налога на добавленную стоимость рассчитывается по формуле:

![]() ,

,

где

![]() ,

,

![]()

материальные и приравненные к ним

затраты, не облагаемые налогом на

добавленную стоимость, при использовании

базового и нового средства труда, руб.;

материальные и приравненные к ним

затраты, не облагаемые налогом на

добавленную стоимость, при использовании

базового и нового средства труда, руб.;

![]()

ставка налога на добавленную стоимость.

В общем виде формула верхнего предела

отпускной цены имеет вид:

ставка налога на добавленную стоимость.

В общем виде формула верхнего предела

отпускной цены имеет вид:

Расчет и анализ верхнего предела цены агрегата А 500

Для расчета верхнего предела отпускной цены производителю понадобилось использовать отдельные элементы формулы, поскольку потребительские свойства агрегата А 500 изменились незначительно:

![]() .

.

Расчет

оказался очень простым. По условию

известна цена базовой техники

![]() тыс. руб., изменение текущих издержек

эксплуатации – 4 тыс. руб. Нормативный

коэффициент эффективности задал

показатель

тыс. руб., изменение текущих издержек

эксплуатации – 4 тыс. руб. Нормативный

коэффициент эффективности задал

показатель![]() 0,15.

Ранее было подсчитано, что прирост

налога на добавленную стоимость составит

0,66 тыс. руб. (он не изменится). Осталось

подсчитать коэффициент дисконтирования

ренты. Его величина равна 0,444

(1/5+0,33+0,15/(10,3)).

Подготовленная информация позволяет

определить верхний предел цены агрегата

А 500. Он составляет 17,52 тыс. руб. (10 т.р.+(4

т.р.0,66

т.р/0,444)).

0,15.

Ранее было подсчитано, что прирост

налога на добавленную стоимость составит

0,66 тыс. руб. (он не изменится). Осталось

подсчитать коэффициент дисконтирования

ренты. Его величина равна 0,444

(1/5+0,33+0,15/(10,3)).

Подготовленная информация позволяет

определить верхний предел цены агрегата

А 500. Он составляет 17,52 тыс. руб. (10 т.р.+(4

т.р.0,66

т.р/0,444)).

Новая отпускная цена агрегата была предложена покупателю, который убедился, что дополнительные инвестиции в размере 7,52 тыс. руб., связанные с покупкой агрегата А 500, обеспечат ему чистую ежегодную прибыль 1,13 тыс. руб. и рентабельность по чистой прибыли 15% (1,13 тыс. руб.100%/7,52 тыс. руб.). Условие покупателя по рентабельности достигнуто следующим образом.

При новой отпускной цене дополнительные амортизационные отчисления составят 1,5 тыс. руб. (7,52 тыс. руб./5 лет), прирост налога на добавленную стоимость 0,66 тыс. руб., соответственно прирост балансовой прибыли составит 1,84 тыс. руб. (4 тыс. руб. – - 1,5 тыс. руб. – 0,66 тыс. руб.). Из прироста балансовой прибыли выплачивается прирост налога на недвижимость в размере 0,23 тыс. руб., прирост налогооблагаемой прибыли в данном случае будет 1,61 тыс. руб. (1,84 тыс. руб. – 0,23 тыс. руб.). прирост налога на прибыль 0,48 тыс. руб. и соответственно прирост чистой прибыли 1,13 тыс. руб. (1,61 тыс. руб. – 0,48 тыс. руб.).

Определение нижнего предела отпускной цены новых средств труда

Покупатель увидел, что ему идут на уступки и решил еще поторговаться. Он заявил, что цена агрегата А 500 его устраивает, но опыт показывает, что новая техника редко обеспечивает паспортные характеристики. Цену необходимо еще немного снизить, поскольку покупка является рискованной.

Покупатель установил важное правило: «Верхний предел цены является приемлемым, если качество базового и нового средства труда одинаковое».

Перед производителем встала новая проблема – определить, до каких пределов возможно снижать цену. Он решил: пусть для начала рентабельность агрегата А 500 будет на уровне базового, в противном случае не стоит пускать его в производство. Таким образом, был сформулирован принцип расчета нижнего предела цены.

Нижний предел отпускной цены новых средств труда устанавливается исходя из интересов завода-производителя. Это такая цена, которая после реализации оборудования и уплаты всех видов налогов в бюджет должна обеспечивать уровень рентабельности производства продукции не ниже норматива и не ниже того уровня, который завод уже имеет, выпуская освоенную продукцию.

При рентабельности ниже действующего норматива (ставки платы за кредит) завод не сможет расплачиваться с кредитом на освоение новых изделий. При рентабельности ниже достигнутого уровня заводу невыгодно освоение новой продукции.

Расчет нижнего предела отпускной цены новых средств труда допускается производить укрупненно, исходя из соотношения себестоимости и цены освоенных изделий. Этим правилом воспользовался производитель. По отчету усредненная отпускная цена агрегата А 400 превышает себестоимость в 1,25 раза. Такое же соотношение было заложено для агрегата А 500. При себестоимости 10 тыс. руб. нижний предел отпускной цены агрегата А 500 составит 12,5 тыс. руб. (10 тыс. руб. 1,25). Производитель и покупатель еще поторговались и, в конечном счете, сошлись на цене 15,5 тыс. руб. Оба субъекта соглашения остались в выигрыше. При потребительской стоимости агрегата в 17,5 тыс. руб. экономия инвестиций (чистая дисконтированная стоимость дополнительных будущих доходов) покупателя составила 2,0 тыс. руб. (17,5 тыс. руб. – 15,5 тыс. руб.).

Оценка конкурентоспособности и эффективности новых средств труда производителем и пользователем

В абсолютном выражении конкурентоспособность новых средств труда определяется интервалом между нижним и верхним пределом отпускной цены. Для практики удобнее относительная оценка через коэффициент

конкурентоспособности.

Коэффициент конкурентоспособности показывает, во сколько раз максимальная цена, за которую можно реализовать новое средство труда, превышает цену, рассчитанную затратным методом. Он определяется как отношение верхнего предела отпускной цены к нижнему пределу этой цены.

Количественная оценка экономической эффективности приобретения пользователем новых средств труда в общем случае производится по формуле:

![]() ,

,

где

![]()

чистая дисконтированная стоимость

покупки, руб.;

чистая дисконтированная стоимость

покупки, руб.;

![]()

договорная цена покупки, руб.;

договорная цена покупки, руб.;

![]() количество

приобретенных средств труда, шт.

количество

приобретенных средств труда, шт.

Выигрыш производителя оценивается величиной дополнительной балансовой прибыли, получаемой от продажи каждого агрегата в 3,0 тыс. руб. (15,5 тыс. руб. – 12,5 тыс. руб.). Дополнительная балансовая прибыль за год рассчитывается по формуле:

![]() ,

,

где

![]()

количество проданных средств труда за

год, шт.

количество проданных средств труда за

год, шт.

Величина дополнительной балансовой прибыли является базовой информацией для оценки экономической эффективности инвестиций, необходимых для освоения новой техники.

Продавец и покупатель распределили между собой разность между нижним и верхним пределом цены. Но распределили ее неравномерно. И все распределение справедливо. Оно учитывает, что производителю придется осуществлять инвестиции и поделиться прибылью с разработчиком новой техники.

Выводы

Потребительские свойства средств труда в решающей степени зависят от уровня проектных решений.

Количественно конкурентоспособность новых средств труда определится интервалом между верхним и нижним пределом отпускной цены. Если разность между верхним и нижним пределом отпускной цены положительна, то новая техника конкурентоспособна и экономически эффективна.

Если нижний предел отпускной цены больше ее верхнего предела, то данный вариант средств труда экономически неэффективен. В этом случае необходимо улучшить технико-эксплутационные параметры и изыскать резервы снижения затрат на производство.

Величина интервала между нижним и верхним пределом отпускной цены зависит от затрат производителя техники, системы налогообложения, потребительских свойств средств труда.

Существующая система налогообложения не стимулирует экономию ресурсов. В частности, это касается налога на топливо. Налог относится на себестоимость продукции. Экономия топлива снижает выплаты налога. Одновременно снижаются материальные затраты, и предприниматель за экономию топлива наказывается приростом налога на добавленную стоимость.