3.7. Подоходные планы продаж

Приступая к выполнению какой-либо программы, менеджеры часто начинают с определения желаемой прибыли и спрашивают, какой уровень продаж потребуется для достижения намеченной цели. Целевой объем продаж (#) представляет собой количество единиц товара, которое необходимо продать с тем, чтобы достигнуть требуемых показателей прибыли. Целевой доход ($)- это соответствующая цифра, характеризующая объем продаж в денежном исчислении. Оба этих показателя можно рассматривать как продолжение анализа безубыточности.

Целевой объём продаж (#) = [постоянные расходы (S) + целевая прибыль (S)] / удельная валовая прибыль (S)

Целевой доход (S) = целевой объём продаж (#) * продажная цена за единицу товара (S) или = [постоянные расходы (S) + прибыль (S) ] / Маржинальная прибыль (%)

Во все возрастающей степени от маркетологов ожидают обеспечение таких объемов продаж, которые бы соответствовали целевой прибыли их компаний. Это часто требует от них пересмотра планов продаж, так как изменяются цены и затраты.

Цель: обеспечить согласованность целей маркетинга и плановых показателей объема продаж с целевой прибылью

В предыдущем разделе мы рассмотрели понятие безубыточности, порога, при котором компания продает достаточно товаров, чтобы покрыть постоянные издержки. При расчете целевого объема продаж и целевого дохода менеджеры переходят к следующему этапу. Они определяют уровень штучных продаж или объема продаж в денежном исчислении, необходимый не только для того, чтобы покрыть затраты компании, но и для того, чтобы достичь показателей целевой прибыли.

Целевой объем продаж. Объем продаж, необходимый для извлечения прибыли, заложенной в планах компании.

Формула расчета целевого объема продаж должна быть знакома тем, кто проводил анализ безубыточности. Единственным изменением является добавление к постоянным расходам требуемой целевой прибыли. С другой точки зрения уравнение безубыточного объема продаж можно рассматривать как частный случай общего расчета целевого объема продаж - расчета, в котором целевая прибыль равна нулю, и компания стремится только к тому, чтобы покрыть свои постоянные расходы. При расчете целевого объема продаж компания идет дальше и желает вычислить желаемую прибыль.

Целевой объём продаж (#) = [Постоянные расходы (S) + Целевая прибыль (S)] / Удельная валовая прибыль (S)

ПРИМЕР. Художник Моэн хочет узнать, сколько карикатур ему надо продать, чтобы реализовать годовой плановый показатель прибыли в размере 30 тысяч долларов. Каждая карикатура продается по 20 долларов, а ее себестоимость составляет 5 долларов. Постоянные расходы студии Моэна составляют 30 тысяч долларов в год.

Целевой объем продаж = [Постоянные расходы (S) + Прибыль (S)] / Продажная цена - Переменные расходы

30 ООО долларов + 30 000 долларов 20 долларов - 5 долларов

= 4 000 карикатур в год

Довольно просто перевести целевой штучный объем продаж в целевой доход. Нужно только умножить цифру объема на цену единицы товара. Продолжим пример со студией Моэна:

Целевой доход ($) = Целевой объем продаж (#) х Продажная цена ($) = 4 000 долларов х 20 долларов = 80 000 долларов В качестве альтернативы мы можем использовать другую формулу:

целевой доход = [Постоянные расходы (S) + Прибыль (S)] / маржинальная прибыль

30 ООО доллавров + 30 ООО долларов

(15 долларов / 5 долларов) = 60 ООО долларов / 0,75 = 80 000 долларов

Источники данных, сложности и предостережения

Информация, необходимая для расчета целевого объема продаж, по сути, не отличается от данных, которые требуются для проведения анализа безубыточности - постоянные издержки, продажная цена и переменные издержки. Конечно, перед тем, как определять целевой объем продаж, необходимо также установить плановую норму прибыли.

Основные допущения здесь такие же, что и при анализе безубыточности: издержки являются линейными по отношению к штучному объему продаж в диапазоне, которые рассматривается при расчете.

Соотнесенные показатели и понятия

Целевые объемы продаж, не основанные на плановой норме прибыли. В данном разделе мы предположили, что компании отталкиваются от норм прибыли и стремятся определять объемы продаж, необходимые для того, чтобы достичь таких плановых показателей. В определенных случаях, однако, компании могли бы устанавливать целевые объемы продаж по причинам, отличным от тех, которые направлены на извлечение краткосрочной прибыли. Например, иногда целями компаний является увеличение валовой выручки. Убедительно просим вас не путать такое использование целевого объема продаж с целевыми объемами, основанными на плановых нормах прибыли, которые рассчитываются в данном разделе.

Доходность и цели. Компании часто устанавливают минимальные ставки доходности продаж и инвестиций и требуют, чтобы они учитывались в перспективных оценках до того, как будет одобрен тот или иной план. С учетом этих целей мы можем рассчитать объем продаж, необходимый для требуемой доходности. (Подробнее об этом см. в разделе 10.2.)

ПРИМЕР. Ниша занимается вопросами коммерческого развития в компании Gird, которая установила минимальную ставку доходности продаж в размере 15%. То есть, компания Gird требует, чтобы все ее программы формировали прибыль, эквивалентную 15% дохода от продаж. Ниша оценивает программу, которая предусматривает увеличение постоянных расходов на 1 миллион долларов. По этой программе каждая единица товара будет продаваться по цене 100 долларов с маржинальной прибылью в 25%. Чтобы по данной программе достичь порога безубыточности, компания Gird должна продать 1 ООО ООО долларов/25 долларов = 40 ООО единиц товара. Сколько должна продать компания Gird, чтобы добиться 15-процентной целевой доходности продаж (ROS)?

Чтобы определить уровень доходов, необходимый для достижения 15-про- центной ROS, Ниша может использовать или табличную модель и вычисление методом проб и ошибок, или следующую формулу:

Целевой доход = Постоянные расходы / Маржинальная прибыль (%) - Целевая ROS (%)

- 1 ООО ООО долларов / 0,25 - 0,15 = 1 000 000 долларов / 0,1 = 10 000 000

долларов

Таким образом, компания Gird достигнет 15-процентной доходности продаж, если сможет продать товаров на сумму 10 000 000 долларов. При продажной цене в 100 долларов за штуку это эквивалентно продаже 100 000 единиц товара.

30 000 долларов + 30 000 долларов

(15 долларов / 5 долларов)

= 60 000 долларов / 0,75 = 80 000 долларов

Источники данных, сложности и предостережения

Информация, необходимая для расчета целевого объема продаж, по сути, не отличается от данных, которые требуются для проведения анализа безубыточности - постоянные издержки, продажная цена и переменные издержки. Конечно, перед тем, как определять целевой объем продаж, необходимо также установить плановую норму прибыли.

Основные допущения здесь такие же, что и при анализе безубыточности: издержки являются линейными по отношению к штучному объему продаж в диапазоне, которые рассматривается при расчете.

Соотнесенные показатели и понятия

Целевые объемы продаж, не основанные на плановой норме прибыли. В данном разделе мы предположили, что компании отталкиваются от норм прибыли и стремятся определять объемы продаж, необходимые для того, чтобы достичь таких плановых показателей. В определенных случаях, однако, компании могли бы устанавливать целевые объемы продаж по причинам, отличным от тех, которые направлены на извлечение краткосрочной прибыли. Например, иногда целями компаний является увеличение валовой выручки. Убедительно просим вас не путать такое использование целевого объема продаж с целевыми объемами, основанными на плановых нормах прибыли, которые рассчитываются в данном разделе.

Доходность и цели. Компании часто устанавливают минимальные ставки доходности продаж и инвестиций и требуют, чтобы они учитывались в перспективных оценках до того, как будет одобрен тот или иной план. С учетом этих целей мы можем рассчитать объем продаж, необходимый для требуемой доходности. (Подробнее об этом см. в разделе 10.2.)

ПРИМЕР. Ниша занимается вопросами коммерческого развития в компании Gird, которая установила минимальную ставку доходности продаж в размере 15%. То есть, компания Gird требует, чтобы все ее программы формировали прибыль, эквивалентную 15% дохода от продаж. Ниша оценивает программу, которая предусматривает увеличение постоянных расходов на 1 миллион долларов. По этой программе каждая единица товара будет продаваться по цене 100 долларов с маржинальной прибылью в 25%. Чтобы по данной программе достичь порога безубыточности, компания Gird должна продать 1 000 000 долларов/25 долларов = 40 000 единиц товара. Сколько должна продать компания Gird, чтобы добиться 15-процентной целевой доходности продаж (ROS)1

Чтобы определить уровень доходов, необходимый для достижения 15-процентной ROS, Ниша может использовать или табличную модель и вычисление методом проб и ошибок, или следующую формулу:

Целевой доход = Постоянные расходы / Маржинальная прибыль (%) - Целевая ROS(%)

= 1 000 000 долларов / 0,25 - 0,15

= 1 000 000 долларов / 0,1 = 10 000 000 долларов

Таким образом, компания Gird достигнет 15-процентной доходности продаж, если сможет продать товаров на сумму 10 000 000 долларов. При продажной цене в 100 долларов за штуку это эквивалентно продаже 100 000 единиц товара.

4

УПРАВЛЕНИЕ

ТОВАРНЫМ

ПРОИЗВОДСТВОМ И

ПОРТФЕЛЯМИ

Введение

Показатели, описанные в данной главе:

Интенсивность опробования то- Совместная полезность и потре- вара, повторяемость покупок, бительские предпочтения. доля проникновения и перспективная оценка объемов

Прирост: темп прироста (%) и Сегментация и совместная по- (комплексный годовой коэффициент роста) лезность

Доля каннибализации и извлече- Совместная полезность и пер -ние справедливой доли спективная оценка объемов

Показатели ценности торговой марки

Эффективный маркетинг подразумевает знание потребителей и понимание того, насколько товар соответствует их нуждам и потребностям. В данной главе мы опишем показатели, используемые при стратегии и планировании товарного производства. Эти показатели отвечают на следующие вопросы: какие объемы продаж могут ожидать маркетологи после внедрения нового товара? Как новое предложение может повлиять на сбыт существующей продукции? Чего

действительно хотят потребители и чем они готовы пожертвовать, чтобы получить желаемое?

Начнем с раздела, описывающего интенсивность опробования товара и частоту совершения повторных покупок, где объясняется, как определяются эти показатели и как они используются для составления прогнозов на новые товары. Так как прогнозы включают в себя перспективные оценки роста, после этого мы обсудим разницу между ростом по годам и комплексным годовым коэффициентом роста (CAGR). Поскольку рост продаж одного товара иногда происходит за счет сокращения продаж другого в пределах существующего ассортимента выпускаемой продукции, важно понимать показатели каннибализации. Они отражают влияние нового продукта на весь портфель выпускаемой продукции.

Далее мы охватим выборочные показатели, связанные с ценностью торговой марки - средоточие внимания маркетинга. Действительно, многие из этих показателей, встречающиеся во всей книге, могут быть полезны при оценке ценности торговой марки. Определенные показатели, однако, были разработаны специально для измерения «здоровья» брендов. Эта глава посвящена им.

Хотя стратегия брендирования является основным аспектом товарного предложения, имеются и другие аспекты, менеджеры должны быть готовы делать оптимальный выбор среди различных методик, руководствуясь принципом целесообразности и исходя из их достоинств. Совместный анализ помогает определить мнение потребителей о конкретных атрибутах товара. Эта методика все больше используется для усовершенствования продукции и помогает маркетологам оценивать и сегментировать новые или быстро растущие рынки. В последнем разделе данной главы мы с разных точек зрения рассмотрим совместный анализ.

Показатель КонструкцияСоображения Цель

Опробование Клиенты, впервые со- Разграничить уже В динамике во вре-

товара вершившие покупку, в охваченных и но- мени объем продаж

процентном отноше- вых потребителей в меньшей степе-

ние к целевой совокуп- за текущий пери- ни зависит от но-

ности. од. вых покупателей и

в большей – от по-

вторных

П

Объём повторных продаж

Количество повторных покупателей,

помноженное на количество товаров,

приобретаемых ими при каждой покупке,

умноженное на количество поку-пок,

совершенных в течение определенного

года

В зависимости от того, когда было

проведено опробование товара, не все

будут иметь одинаковые возможности

сделать повторную покупку.

Измерить устойчивость приверженности

торговой марке

Перспективная оценка объёмов

Сочетает показатели объема опробованного

товара и объемов повторных продаж.

Отрегулировать интенсивность опробования

товара и частоту совершения повторных

покупок по временным рамкам. Не все

новые потребители будут иметь время

для совершения повторной покупки.

Планирование производства и товарных

запасов как для продажи другим торговцам,

а не конечным потребителям, так и для

реализации продукции потребителям.

Прирост по городам

Изменение прироста в % от одного года

к другому

Разграничить темпы роста в штучном и

денежном выражении

Планирование производства и составление

бюджетов

Комплексный годовой коэффициент роста

(CAGR)

Конечная величина, деленная на начальну

величину в степени 1/N,

гдеN– это количество

периодов.

Может не отражать темпы роста по

конкретным годам

Полезен для усреднения темпов роста

на протяжении длительных периодов.

П

Доля каннибализации

Процент продаж новых товаров в пределах

текущего ассортимента выпускаемой

продукции

Должны быть также рассмотрены факторы

расширения рынка.

Полезна для учета того факта, что новые

товары часто приводят к сокращению

объема продаж имеющейся продукции.

Перспективная оценка объёмов

Сочетает показатели объема опробованного

товара и объемов повторных продаж.

Отрегулировать интенсивность опробования

товара и частоту совершения повторных

покупок по временным рамкам. Не все

новые потребители будут иметь время

для совершения повторной покупки.

Планирование производства и товарных

запасов как для продажи другим торговцам,

а не конечным потребителям, так и для

реализации продукции потребителям.

Показатели ценности торговой марки

Многочисленный класс показателей

например, совместная полезность,

связанная с торговой маркой

Показатели, отслеживающие суть бренда,

могут не отследить жизнеспособность

и ценность бренда.

Мониторинг жизнеспособности бренда.

Диагностирование, по мере необходимости,

слабых сторон.

Совместная полезность

Коэффициенты регрессии для уровней

свойств товаров, выявленных в результате

совместного анализа.

При исследовании может быть функцией

количества, уровня и типа свойств

товара.

Указывает на относительные достоинства,

которые потребители приписывают

свойствам, из которых состоят товарные

предложения.

Сегментная полезность.

Группирование индивидуальных потребителей

по сегментам рынка на основании

интервалов по сумме квадратов между

коэффициентами регрессии, выявленных

в результате совместного анализа.

При совместном исследовании может быть

функцией количества уровня и типа

свойств товара. Предполагает однородность

в рамках сегментов.

Использовать мнения потребителей о

свойствах товаров с тем, чтобы помочь

определить сегменты рынка.

Показатель КонструкцияСоображения Цель

Совместная полезность и перспективная

оценка объемов.

Используется в рамках совместной модели

для оценки объема.

Предполагается, что уровни осведомленности

распределения известны или могут быть

определены.

Прогноз объема сбыта для альтернативных

товаров, проектов, цен и стратегий в

области товарно-знаковой политики.

4.1. Опробование товара, повторяемость покупок, проникновение и перспективная оценка объемов

Пробные рынки и перспективные оценки объемов дают маркетологам возможность прогнозировать объемы продаж путем выборки намерений потребителей с помощью опросов и маркетинговых исследований. Определив, сколько потребителей опробует новый товар и как часто они будут совершать повторные покупки, маркетологи могут сформировать основу для таких перспективных

Интенсивность опробования товара (%)

Количество покупателей за перод времени

(#)

Генеральная совокупность (#)

Количество новых покупателей за период времени t (#) = Генеральная совокупность (#) х Интенсивность опробования товара (%) Деля проникновения t (#) = [Доля проникновения в t-1 (#) х Частота совершения повторных покупок t (%) ] + Новые покупатели за период времени t (#)

Перспективная оценка объема продаж t (#) = Доля проникновения t (#) х Средняя частота совершения покупок (#) х Среднее количество единиц товара за одну покупку (#)

Перспективные оценки, полученные по результатам опросов, особенно полезны на первоначальных этапах разработки новой продукции и расчета времени для ее выпуска на рынок. С помощью таких прогнозов можно определить реакцию потребителей, не осуществляя полный выпуск нового товара на рынок.

Цель: понять перспективные оценки объема продаж:

При прогнозировании объема продаж относительно новых товаров маркетологи обычно используют систему пробных и повторных расчетов с тем, чтобы предугадать объем сбыта на будущие периоды. Это работает по такому принципу: каждый, кто покупает товар, является или новым потребителем («опробователем»), или повторным покупателем. Добавив новых и повторных покупателей за какой-либо период времени, мы получим долю проникновения товара на рынок.

Чрезвычайно сложно, однако, спрогнозировать объем продаж для крупной совокупности населения на основе данных, полученных в результате моделирования пробных рынков или даже полномасштабного выхода на региональные рынки. Маркетологи нашли решения для повышения скорости и сокращения стоимости пробных маркетинговых мероприятий, такие как создание запасов товаров в магазинах (или моделей новых товаров) или предоставление потребителям денежных средств для приобретения последними товаров по своему выбору. Это моделирует реальные условия покупок, но требует наличия особых моделей для того, чтобы оценить объем всего рынка на основе результатов тестирования. Чтобы проиллюстрировать концептуальные основы этого процесса, мы предлагаем общую модель перспективной оценки объема продаж на основе результатов тестирования пробных рынков.

Конструкция

Долю проникновения товара на следующий период времени можно определить, исходя из численности совокупности, интенсивности опробования товара и частоты совершения повторных покупок.

Интенсивность опробования товара (%). Процентная доля заданной совокупности населения, которая первый раз совершает покупки или использует товар в течение определенного периода времени.

ПРИМЕР. Компания кабельного телевидения аккуратно сберегает записи с именами и адресами своих клиентов. Вице-президент компании по маркетингу отметил, что 150 семей впервые воспользовались услугами его фирмы в марте 2005 года. У компании имеется доступ к 30 000 семей.

Чтобы рассчитать интенсивность опробования за март, мы должны разделить 150 на 30 000, что дает в результате 0,5%.

Новые покупатели за период t (#). Количество потребителей, которые в первый раз приобрели или воспользовались товаром или брендом в течение определенного периода времени.

Доля проникновения t (#) = [Доля проникновения в t-1 (#) х Частота совершения повторных покупок t (%) ] + Новые покупатели за период времени t (#)

ПРИМЕР. Компания кабельного телевидения начала продажу ежемесячных пакетов спортивных программ в январе. Обычно частота совершения повторных покупок у компании составляет 80%, и она предполагает, что эта цифра сохранится и для нового предложения. Компания продала 10 000 пакетов спортивных программ в январе. В феврале она предполагает добавить к этому списку еще 3 000 клиентов. Исходя из этих данных, мы можем рассчитать ожидаемую долю проникновения пакета спортивных программ в феврале месяце.

Доля проникновения в феврале = (доля проникновения в январе х частота совершения повторных покупок) + Новые клиенты в феврале = (10 000 х 80%) + 3 000 = 11 000.

В конце того же года, в сентябре, у компании было 20 000 абонентов. Ее показатель повторяемости покупок остался на уровне 80%. В августе у компании было 18 000 абонентов. Руководство желает знать, сколько новых клиентов приобрела компания для пакета спортивных программ в сентябре месяце:

Новые клиенты = Доля проникновения - Повторные клиенты = 20 000 - (18 000 х 80%) = 5 600

Зная долю проникновения, можно легко спрогнозировать объем продаж.

Перспективная оценка объема (#) = Доля проникновения (#) х Частота совершения покупок (#) х Количество единиц товара на одну покупку (#)

Результаты моделирования пробного рынка и перспективные оценки объема продаж

Объем опробованных товаров

Интенсивность опробования товара часто оценивается на основе результатов опросов потенциальных клиентов. Обычно в ходе таких опросов респондентам задается вопрос о том, какова вероятность покупки последними того или иного товара, - «конечно» или «вероятно». Так как эти ответы в наибольшей степени из всех возможных ответов отражают намерение совершить покупку, то они иногда рассматриваются как две верхние графы. Менее благоприятные ответы в стандартной пятибалльной анкете включают в себя «либо куплю, либо не куплю», «вероятнее всего, не куплю» и «определенно не куплю». (Подробнее о намерении совершить покупку смотрите в разделе 2.7.)

Так как не все респонденты точно следуют заявленному ими намерению совершить покупку, компании часто корректируют процентные показатели в двух верхних графах при составлении прогнозов объема продаж. Например, некоторые маркетологи считают, что 80% респондентов, ответивших «конечно, куплю», и 30% тех, кто сказал «вероятно, куплю», на самом деле приобретут товар, если им представится такая возможность1. (Поправка на точное следование потребителей заявленным намерениям используется в нижеприведенной модели.) Хотя некоторые респонденты в трех нижних графах могли бы приобрести товар, их количество принято считать незначительным. Сокращая баллы двух верхних граф, маркетологи выводят более реалистичную оценку количества потенциальных покупателей, которые опробуют товар, если для этого сложатся благоприятные обстоятельства. Эти обстоятельства часто формируются в зависимости от осведомленности о товаре и от его наличия.

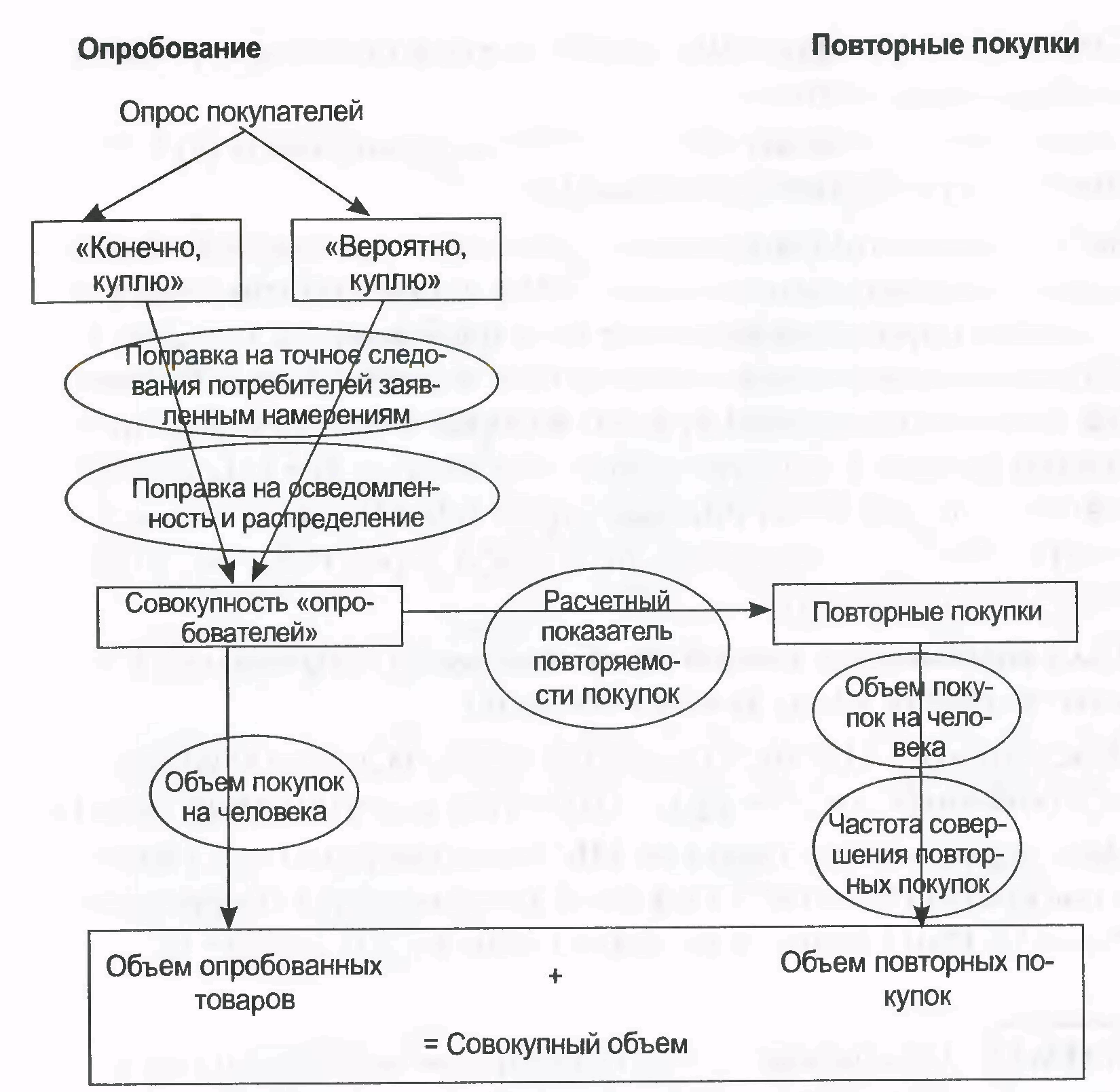

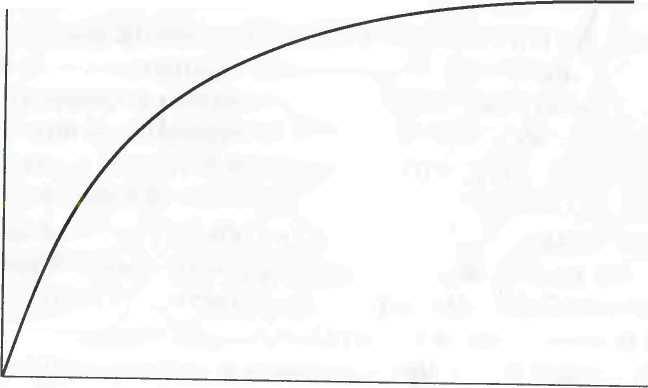

Осведомленность. Модели перспективной оценки объема продаж включают в себя поправку на неосведомленность о товаре на целевом рынке (см. рис. 4.1). Неосведомленность сокращает интенсивность опробования товара, так как она исключает некоторых потенциальных покупателей, которые могли бы приобрести товар, но не знают о нем. И наоборот, при 100-процентной осведомленности все потенциальные покупатели знают о товаре, и нет каких-либо потерь продаж, вызванных неосведомленностью.

Рис. 4.1. Схема моделирования перспективной оценки пробного рынка

Распределение. Обычно проводится еще одна корректировка интенсивности опробования товара на пробном рынке — учитывается примерное наличие нового товара в продаже. Даже те респонденты, которые в ходе опроса ответили, что они определенно купят данный товар, вряд ли смогут сделать это, если товар проблематично найти. При такой корректировке компании обычно используют предполагаемое распределение товара (процентную долю общего количества магазинов, в которых данный товар имеется в наличии), например, % распределения АСУ*. (Подробнее об этом см. в разделе 6.6.) Откорректированная интенсивность опробования (%) = Интенсивность опробования (%) х Осведомленность (%) х ACV (%) После проведения этих изменений маркетологи могут рассчитать количество покупателей, которые должны прибрести товар, про-

сто наложив откорректированную интенсивность опробования на целевую совокупность.

Совокупность «опробователей» (#) = Целевая совокупность (#) х Откорректированная интенсивность опробования (%)

Рассчитанная таким образом совокупность «опробователей» (#) идентична доле проникновения (#) в период тестирования.

Чтобы спрогнозировать объем опробованных товаров, следует умножить совокупность «опробователей» на предполагаемое среднее количество единиц товара, которое будет приобретаться при каждой пробной покупке. Принято считать, что такое количество равно 1, так как большинство людей предпочитает экспериментировать с одной единицей нового товара перед тем, как приобретать большее количество.

Объем опробованных товаров (#) = Совокупность «опробователей» (#) х Количество единиц товара на одну покупку (#)

Объединив все эти расчеты, общая формула для вычисления объема опробованных товаров будет выглядеть следующим образом: Объем опробованных товаров (#) = Целевая совокупность (#) х [(80% х «Конечно, куплю» (%)) + (30% х «Вероятно, куплю» (%)) х Осведомленность (%) х ACV(%)] х Количество единиц товара на одну покупку (#)

ПРИМЕР. Группа маркетологов предприятия-изготовителя офисного оборудования выступила с инициативой создания нового вида продукции - безопасного степлера. Чтобы продать идею своей компании, им надо спрогнозировать объем продаж, который можно было бы ожидать в течение первого года продаж этого продукта.

Таблица 4.1. Ответы респондентов, полученные в ходе опроса

|

|

% ответивших респондентов |

|

Конечно, куплю |

20% |

|

Вероятно, куплю |

50% |

|

Либо куплю, либо не куплю |

15% |

|

Вероятно, не куплю |

10% |

|

Определенно не куплю |

5% |

|

Всего |

100% |

Исходя из полученных результатов, компания оценивает интенсивность опробования нового степлера, накладывая поправку, принятую для данной отрасли, где принято считать, что в действительности совершат покупку 80% тех, кто ответил «конечно, куплю», и 30%, ответивших «вероятно» (при условии, что им будет предоставлена такая возможность).

Интенсивность опробования = 80% «определившихся»+30% «колеблю-

щихся»

= (80% х 20%) + (30% х 50%)

Таким образом, предполагается, что 31 % совокупности опробует новый вид товара, если они знают о нем и если он имеется в наличии в магазинах. Компания располагает рекламной поддержкой и развитой торгово-распре-делительной сетью. Поэтому ее маркетологи считают, что процент ACV, который они могут получить при продажах нового степлера, составит приблизительно 60%, а осведомленность будет примерно на таком же уровне. Исходя из этого они прогнозируют, что откорректированная интенсивность опробования составит 11,16% совокупности.

Откорректированная интенсивность опробования = Интенсивность опробования х Осведомленность х ACV

= 31% х 60% х 60% =11,16%

Целевая совокупность состоит из 20 миллионов человек. Совокупность «опробователей» можно рассчитать путем умножения этой цифры на откорректированную интенсивность опробования.

Совокупность «опробователей» = Целевая совокупность х Откорректированная интенсивность опробования = 20 миллионов х ЦД6% = 2,232 миллиона

Если допустить, что при опробовании каждый человек покупает одну единицу товара, объем опробованных товаров составит в общем 2,232 миллиона единиц.

Мы также можем рассчитать объем опробованных товаров, используя полную формулу: Объем опробованных товаров = Целевая совокупность

* [((80% «определившихся») + (30% «колеблющихся»)) * Осведомленность х АСУ]

* Количество единиц товара на одну покупку

= 20 миллионов х [((80% х 20%) + (30% х 50%)) х 60% х 60%] х 1 - 2,232 миллиона

Объем повторных покупок

Вторая часть спрогнозированного объема соотносится с той долей людей, которые опробовали товар, а затем совершили повторную покупку. Для вычисления количества покупателей, которые после опробования, как ожидается, совершат повторную покупку, модель этой динамики использует только показатель спрогнозированной повторяемости покупок. В действительности первоначальные по-

казатели повторяемости покупок часто ниже, чем последующие. Например, довольно часто встречается ситуация, когда 50% первичных покупателей совершают вторую покупку, а 80% из числа тех, кто купил во второй раз, идут за покупкой и в третий раз.

Повторные покупатели (#) = Совокупность «опробователей» (#) х Повторяемость покупок (%)

Чтобы рассчитать объем повторных покупок, число повторных покупателей должно быть умножено на предполагаемое количество единиц товара на одну покупку, повторно совершенную покупателями, и на число покупок, которые они предположительно совершат в течение рассматриваемого периода.

Объем повторных покупок (#) = Повторные покупатели (#) х Объем одной повторной покупки на человека (#) х Количество повторных покупок (#) Этот расчет дает в результате совокупный объем, который предположительно создадут повторные покупатели нового вида продукции в течение определенного вводного периода времени. Полную формулу можно записать следующим образом: Объем повторных покупок (#) = [Повторяемость покупок (%) х Совокупность «опробователей» (#)] х Объем одной повторной покупки на человека (#)х Количество повторных покупок (#)

ПРИМЕР. Продолжим предыдущий пример с поставщиками офисного оборудования: совокупность «опробователей» безопасного степлера составляет 2,232 миллиона человек. Маркетологи предполагают, что новый вид продукции обладает достаточным уровнем качества, чтобы в течение первого года повторяемость покупок составила 10%. Это даст в результате 223 200 повторных покупателей:

Повторные покупатели = Совокупность «опробователей» х Повторяемость покупок

= 2, 232 миллиона х 10% = 223 200

Компания предполагает, что, в среднем, каждый повторный покупатель совершит в год четыре покупки. Ожидается, что каждый покупатель приобретет в среднем две единицы товара.

Объем повторных покупок = Повторные покупатели х Объем одной повторной покупки на человека х Количество повторных покупок = 223 200 х 2 х 4 = 1 785 600 единиц. Это можно представить полной формулой:

Объем повторных покупок (#) = [Повторяемость покупок (%) х Совокупность «опробователей» (#)]Объем одной повторной покупки на человека (#) х Количество повторных покупок (#)

= 1 785 600 единиц

Совокупный объем

Совокупный объем представляет собой сумму объема опробования и объема повторных покупок, так как весь объем продается или новым клиентам, или повторным покупателям. Совокупный объем (#) = Объем опробования + Объем повторных покупок Чтобы записать совокупный объем в полном виде, нам потребуется только объединить вышеприведенные формулы: Совокупный объем (#) = [Целевая совокупность х ((0,8 х «Конечно, куплю» + 0,3 х «Вероятно, куплю») х Осведомленность х АСУ) x Количество единиц товара на пробную покупку] + [(Повторяемость покупок х Целевая совокупность) х Объем одной повторной покупки на человека х Количество повторных покупок]

ПРИМЕР. Совокупный объем за первый год продаж степлера представляет собой сумму объема опробования и объема повторных покупок.

Совокупный объем = Объем опробования + Объем повторных покупок = 2 232 000 + 1 785 600 = 4 017 600 единиц

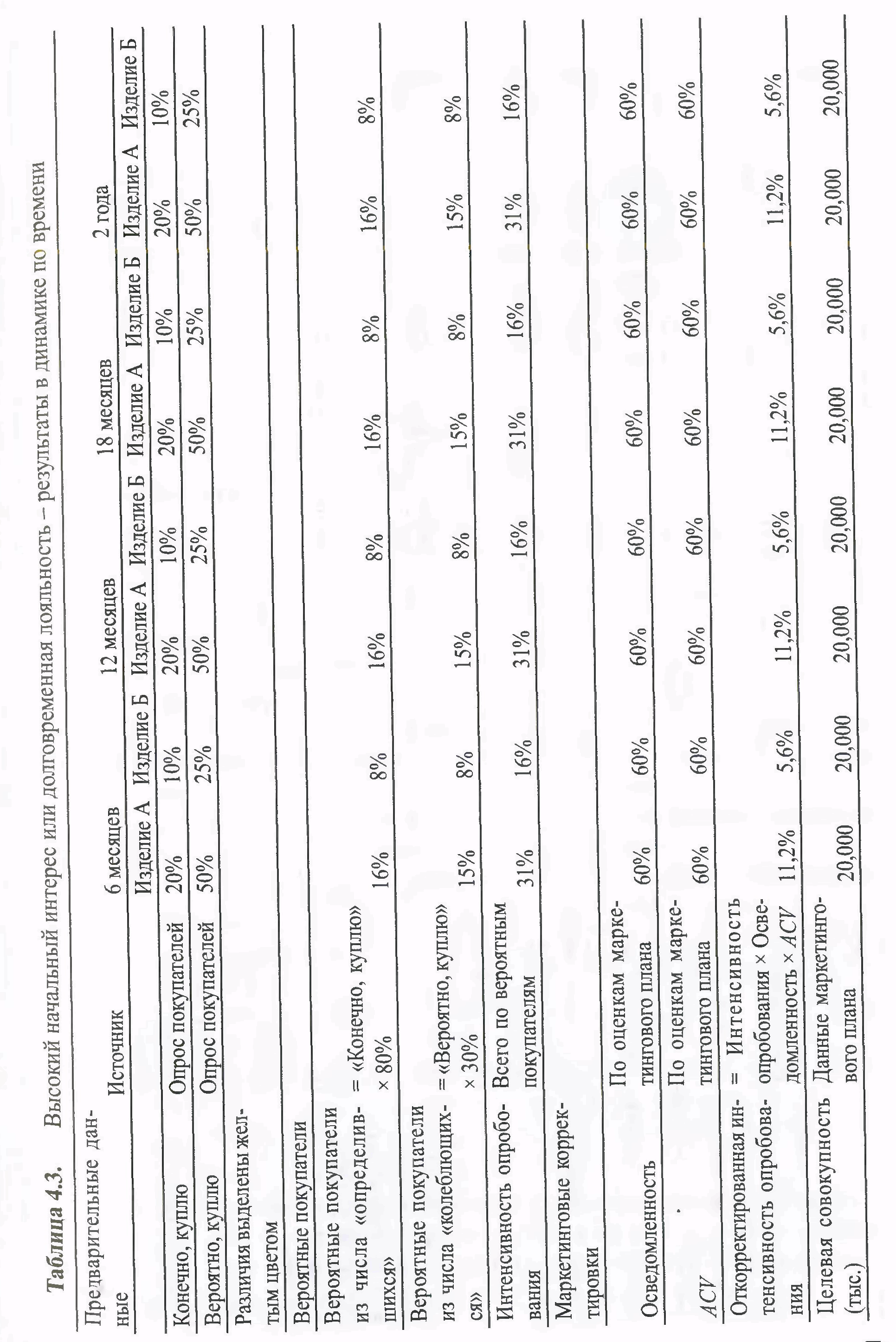

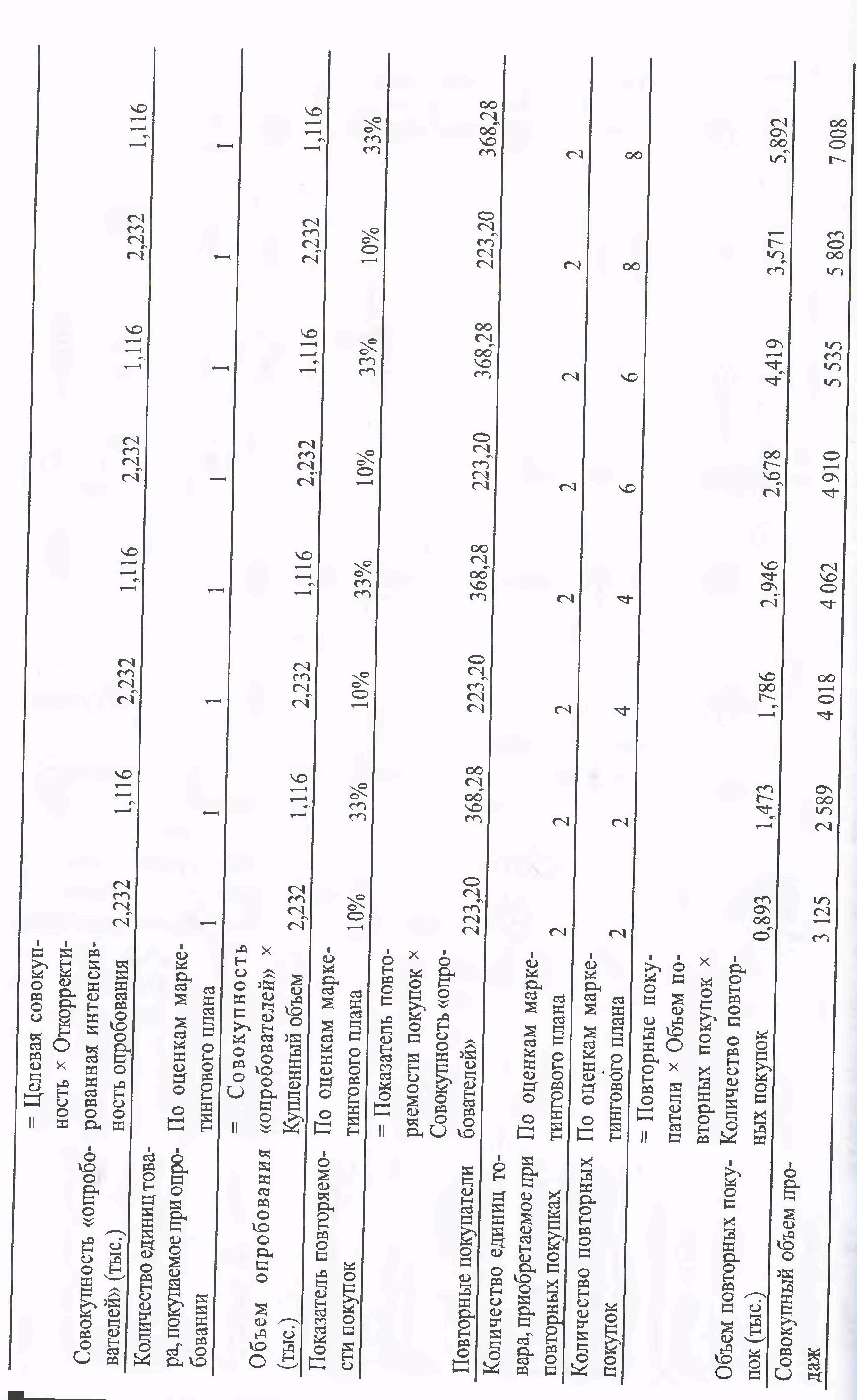

Полный расчет данной цифры и образец табличных вычислений представлены в табл. 4.2.

Таблица 4.2. Сводная таблица перспективной оценки объема продаж

|

Предварительные данные |

Источник |

|

|

Конечно, куплю |

Опрос покупателей |

20% |

|

Возможно, куплю |

Опрос покупателей |

50% |

|

Вероятные покупатели |

|

|

|

Вероятные покупатели из числа «определившихся» |

= «Конечно, куплю» х 80% |

16% |

|

Вероятные покупатели из числа «колеблющихся» |

= «Вероятно, куплю» х 30% |

15% |

|

Интенсивность опробования |

Общее количество вероятных покупателей |

31% |

|

Маркетинговые корректировки |

|

|

|

|

|

--------■ |

|

Предварительные данные |

Источник |

|

|

Осведомленность |

По оценкам маркетингового плана |

60% |

|

ACV |

По оценкам маркетингового плана |

60% |

|

Откорректированния интенсивность опробования |

=Интенсивность опробования*Осве- Домленность*ACV |

11,2% |

|

Целевая совокупность (#) |

Данные маркетингового плана |

20 000 |

|

Совокупность «опробователей» (#) (тыс.) |

=Целевая совокупность*Откоррек- тировання интенсивность опробо- вания |

2,232 |

|

Единичный объем, приобретаемый при опробовании (#) |

По оценкам маркетингового плана |

1 |

|

Объем опробования (#) (тыс) |

=Совокупность «опробователей» * * Объем на каждого «опробователя» |

2,232 |

|

Показатель повторяемости покупок |

По оценкам маркетингового плана |

10% |

|

Повторные покупатели (#) |

=Интенсивность опробования * Со- Вокупность «опробователей» |

223 200 |

|

Средний объем продаж на каждую повторную покупку (#) |

По оценкам маркетингового плана |

2 |

|

Чатота совершения повторных покупок ** (#) |

По оценкам маркетингового плана |

4 |

|

Объем повторных покупок (тыс) |

=Повторные покупатели * Объем про- Даже на каждую повторную покупку * Количество повторных покупок |

1,786 |

Совокупный объем (тыс.)______________________________________4,018

** Средняя частота совершения повторных покупок на каждого повторного покупателя должна корректироваться с тем, чтобы отражать время, которым располагает «опробователь» для совершения повторной покупки, покупательской цикл (частоту) для данной категории и наличие товара. Например, если показатели интенсивности опробования постоянны в течение всего года, то количество повторных покупок составило бы около 50% от той величины, которая была бы, если бы все совершили покупку в первый же день рассматриваемого периода.

Источники данных, сложности и предостережения

Перспективные оценки объема продаж на пробных рынках всегда требуют включения основных допущений. Определяя эти допущения, маркетологи сталкиваются с искушением подогнать их под желаемый результат. Маркетологи должны остерегаться таких искушений и проводить анализ чувствительности с тем, чтобы устанавливать рамки прогнозов.Относительно простые показатели, такие как интенсивность опробования и повторяемость покупок, иногда трудно определить

на практике. И хотя был достигнут определенный прогресс в деле сбора данных о покупателях — например, с помощью карточек лояльных клиентов, — будет всегда сложно определить, является ли данный клиент новым или повторным покупателем.

Что касается осведомленности и распределения: допущения в отношении уровня общественной осведомленности, который достигается за счет выводящей рекламы, полны неточностей и имеют большую погрешность. Маркетологам рекомендуется задать себе следующие вопросы: «Какой тип осведомленности требуется для данного товара?» и «Какие дополнительные средства стимулирования могут помочь запуску товара на рынок?»

Важны как показатели интенсивности опробования, так и показатели повторяемости покупок. Некоторые товары демонстрируют хорошие результаты на этапе их опробования, но не выдерживают испытаний при непрерывных продажах. Рассмотрим следующий пример.

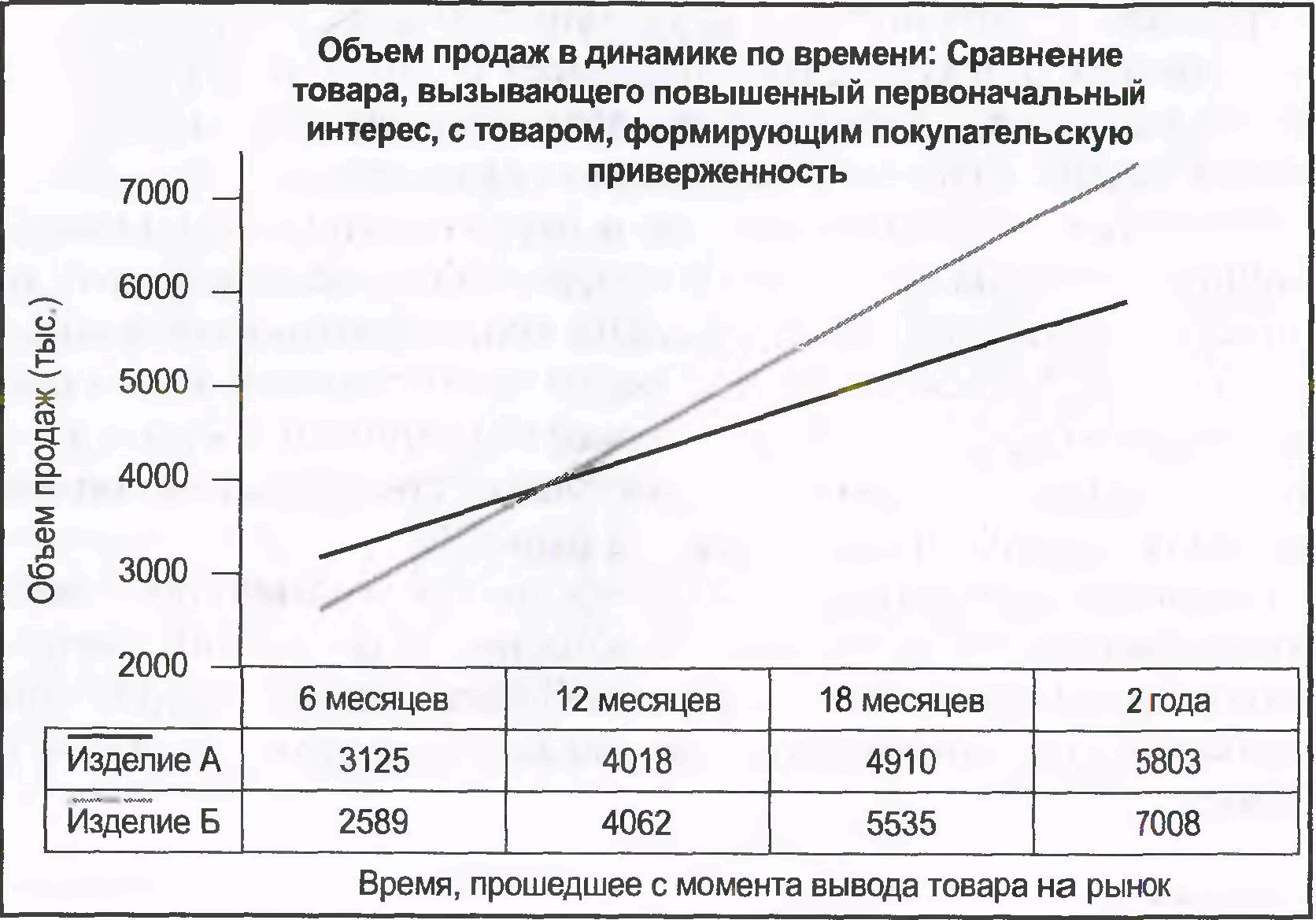

ПРИМЕР. Давайте сравним безопасный степлер с новым видом продукции, таким как улучшенная версия конвертозаклеивающей машинки. Это устройство создает меньше проблем с маркетингом в сравнении со сте-плером, но обеспечивает большую повторяемость покупок. Чтобы спрогнозировать результаты по конвертозаклеивающей машинке, мы подогнали данные по степлеру, сократив наполовину ответы в двух верхних графах (отражающие низкий уровень первоначальной готовности совершить покупку) и увеличив показатель повторяемости покупок с 10% до 33% (показывающий лучшую реакцию на товар после его использования).

Через шесть месяцев результаты по объему продаж безопасного степлера превосходят эти показатели в отношении конвертозаклеивающей машинки. Через год результаты по объему продаж этих двух товаров сравниваются. Однако, на шкале, отражающей трехгодичный период, видно, что конверто-заклеивающая машинка — со своей базой лояльных клиентов — становится победителем по объему продаж (см. рис. 4.2). Данные для этого графика получены из табл. 4.3.

Рис. 4.2. Интервалы времени очевидно влияют на результат

Повторяемость и опробование. В некоторых моделях предполагается, что после того, как клиенты прекратили делать покупки, они уходят навсегда и не возвращаются. Однако клиентов можно приобрести, потерять, вернуть и потерять снова. В общем, модель пробных/повторных покупок лучше всего подходит для прогнозирования объемов продаж в течение всего нескольких начальных периодов времени. Другие средства прогнозирования объема продаж включают в себя долю потребностей и показатели проникновения (см. разделы 2.4 и 2.5). Эти подходы предпочтительно использовать для тех товаров, по которым нет надежных показателей повторяемости покупок.

|

|

Объем рынка |

Доля проникновения |

Доля потребностей |

Индекс активного использования |

Доля рынка |

Количество проданных единиц товара |

|

Новый товар |

1 000 000 |

5% |

80% |

1,2 |

4,8% |

48 000 |

|

Источник |

Расчетные данные |

Расчетные данные |

Расчетные данные |

Расчетные данные |

Доля проникновения * Доля потребностей * индекс активного использования |

Доля рынка * Объем рынка |

Соотнесенные показатели и понятия

«Приобщение». Это понятие немного отличается от понятия «опробование» тем, что оно относится к целевой совокупности покупателей, которые когда-либо (в любой предыдущий период времени) приобретали исследуемый товар или пользовались им. Приобщение - это интегральный показатель, который никогда не превышает 100%. Опробование, напротив, является приростным показателем, показывающим часть совокупности, которая впервые опробовала данный товар за определенный период времени. Однако даже здесь может произойти путаница. Если клиент перестает покупать товар, но пробует его еще раз спустя шесть месяцев, то некоторые маркетологи классифицируют такого клиента как вернувшегося покупателя, а не как нового клиента. В соответствии с последним определением если покупатели будут «пробовать» товар более одного раза, то тогда сумма всех «опробователей» может превысить генеральную совокупность. Чтобы избежать неразберихи при анализе набора данных, перед этим следует разобраться с относящимися к ним определениями.

Разновидности опробования. Определенные планы действий устраняют препятствия на пути тестирования товаров, но влекут за собой низкую степень приверженности со стороны покупателей в сравнении со стандартными покупками.

■ Вынужденное опробование. В наличии нет никакого другого похожего товара. Например, многие из тех, кто предпочитает пить пепси-колу, попробовали кока-колу в ресторанах, в которых подается только этот напиток, и наоборот.

■ Опробование со скидкой. Потребители покупают новый товар, но по существенно сниженной цене.

Вынужденное опробование и опробование со скидкой обычно связаны с более низкими показателями повторяемости покупок в сравнении с тестированием товара, совершаемым на добровольной основе.

■ Вызванный в памяти ряд. Ряд брендов, которые потребитель называет в ответ на вопрос о том, какие торговые марки приходят ему на ум (или могли бы прийти), когда он совершает покупку товара определенной категории. Вызванные в памяти ряды брендов сухих завтраков, например, часто бывают довольно длинными, тогда как ряды марок кофе могут быть короче.

■ Количество новых товаров. Количество товаров, предлагаемых впервые за определенный промежуток времени.

■ Поступления от новых товаров. Обычно выражается как процентная доля продаж, сформированная за счет товаров, представленных в текущем периоде или (иногда) в течение последних трех-пяти периодов времени.

■ Рентабельность новых товаров. Рентабельность продаж новых товаров в процентном или денежном выражении. Она может рассчитываться отдельно, но математически не отличается от расчета коэффициента прибыльности.

■ Прибыль компании от новых товаров. Процентная доля прибыли компании, которая извлекается из новых товаров. При обработке этой цифры важно понимать, как определяется «новый товар».

■ Соответствие целевому рынку. Показатель соответствия целевому рынку представляет собой процентную долю потребителей, покупающих данный товар, которые по своим демографическим, психографическим или иным свойствам соответствуют данному виду товара. Показатель соответствия целевому рынку полезен при оценке маркетинговой стратегии. Если значительная доля потребителей товара принадлежит к группам, которые ранее не были целевыми, маркетологи могут пересмотреть свои целевые группы, а также перераспределить средства, выделенные на маркетинг.

4.2. Прирост: процентное отношение и CAGR

Существует два общеизвестных показателя прироста. Ежегодный прирост, выраженный в процентах, использует предшествующий год в качестве основы для выражения изменений от одного года к последующему в процентном отношении. На протяжении более длительных отрезков времени для выражения средних коэффициентов прироста общепринятым прказкгёлем является комплексный коэффициент ежегодного роста (CAGR).

![]()

Комплексный годовой коэффициент роста, или CAGR (%) = {[Конечное значение ($,#,%)/Иеходное значение ($Д%)] л [1/Количество лет (#)]} -1

Прирост продаж в расчете на один магазин (так называемый Same Stores Growth) - прирост, рассчитанный исключительно на основе данных тех магазинов, которые были полностью открыты, как в предшествующие периоды времени, так и в текущем периоде.

Цель: измерить прирост

Прирост является целью практически любой компании. В самом деле, восприятие успеха или неудачи многих предприятий основываются на оценке их прироста. Показатели годового прироста, однако, осложнены двумя факторами:

1. Изменения основных показателей, исходя из которых измеряется прирост, в динамике по времени. Такие изменения могут включать в себя увеличение количества магазинов, рынков или торгового персонала, обеспечивающего продажи. Эта проблема решается использованием показателей same store (или расчетом сопоставимых показателей для изменяющихся рынков, торгового персонала и т. п.).

2. Сложение прироста по разным периодам. Например, если компания достигает прироста в размере 30% за один год, но эти результаты остаются неизменными в течение двух последующих лет, это не значит, что по каждому из этих трех лет прирост составляет 10%. Показателем, который призван решить эту проблему, является CAGR, комплексный годовой коэффициент роста.

Конструкция

Процентный прирост является центральным моментом анализа ежегодного прироста. Он дает ответ на следующий вопрос: «Чего достигла компания в нынешнем году в сравнении с предыдущим?» Разделив результаты за текущий период на результаты предшествующего периода, мы получим относительный коэффициент. Вычитанием одно из другого можно выявить рост или спад между периодами. При оценке сравнительных показателей можно сказать, что результаты 2-го года, например, составляют 110% результатов 1-го года. Чтобы перевести эти цифры в коэффициент прироста, необходимо только вычесть 100%.

За рассматриваемый период часто принимается год, хотя можно выбрать любой другой интервал времени.

![]()

ПРИМЕР. Эд владеет небольшим магазином деликатесов, и он добился больших успехов за второй год своей деятельности. Доходы за второй год составили 570 000 долларов в сравнении с 380 000 долларов за первый год деятельности. Эд рассчитал, что объем продаж за второй год составил 150% от доходов за первый год, а это говорит о том, что коэффициент прироста составил 50%.

Same Stores Growth (прирост в пределах существующей торговой сети). Этот показатель служит основой анализа розничной торговли. Он позволяет маркетологам анализировать результаты работы, полученные по магазинам, которые работали на протяжении всего рассматриваемого периода. Логика заключается в том, чтобы исключить из расчета те магазины, которые не были открыты в течение всего анализируемого периода с целью обеспечить сравнимость. Таким образом, показатель same stores growth проливает свет на эффективность, с которой эквивалентные ресурсы использовались в течение рассматриваемого периода в сравнении с предшествующим. В розничной торговле умеренные показатели same stores growth и высокие общие коэффициенты прироста указывали бы на быстро расширяющуюся организацию, в которой прирост стимулируется капиталовложениями. Когда оба эти показателя находятся на высо-

ком уровне, то компанию можно рассматривать как организацию, которая эффективно использует существующую торговую сеть.

ПРИМЕР. Небольшая сеть розничных магазинов в Баварии опубликовала впечатляющие цифры прироста, в соответствии с которыми объем ее продаж увеличился с 58 миллионов евро за один год до 107 миллионов (прирост 84%) за другой. Однако, несмотря на такой динамичный рост, аналитики усомнились в бизнес-модели этой компании, предупредив, что показатель same stores growth говорит о неадекватности ее концепции.

Таблица 4.4.Доходы баварской сети розничных магазинов

|

Магазин |

Время открытия |

Доход за первый год (миллионов евро) |

Доход за второй год |

|

А |

1-й год |

10 |

9 |

|

В |

1-й год |

19 |

20 |

|

С |

1-й год |

20 |

15 |

|

D |

1-й год |

9 |

11 |

|

Е |

2-й год |

Отсутствует |

52 |

|

|

|

58 |

107 |

Показатель same stores growth исключает те магазины, которые не были открыты в начале первого рассматриваемого года. Для упрощения предположим, что магазины в данном примере были открыты в первый день 1-го и, соответственно, 2-го годов. Исходя их этого, доход по показателю same stores за 2-й год должен быть 55 миллионов евро — то есть 107 миллионов совокупного дохода минус 52 миллиона, извлеченного после открытия нового магазина Е. Эта откорректированная цифра должна быть внесена в формулу расчета прироста same stores growth:

Как показала отрицательная величина прироста same stores growth, увеличение объема продаж в данной компании было достигнуто исключительно благодаря значительным капиталовложениям в новый магазин. Это предполагает серьезные сомнения относительно принятой в компании концепции работы ее магазинов. «Каннибализировал» ли новый магазин объемы продаж действующих магазинов? (Показатели каннибализации описаны в следующем разделе.)

Комплексный прирост, величина стоимости в будущем периоде.

Складывая показатели, маркетологи корректируют цифры прироста, чтобы учесть итеративный (суммарный) фактор прироста. Например, 10-процентный прирост в течение каждого их двух успешных годов не будет составлять общий 20-процентный прирост за двухлетний период. Причина: прирост за второй год формируется, исходя из увеличенных показателей, достигнутых по итогам первого года. Таким образом, если объем продаж в нулевой год составлял 100 000 долларов и вырос на 10% в течение 1-го года, то объем продаж по итогам 1-го года составит 110 000 долларов. Если дальнейший прирост в течение 2-го года сохранится на уровне 10%, тогда общий объем продаж по итогам 2-го года будет равен не 120 000 долларов, а составит ПО 000 + (10% х ПО 000) = 121 000 долларов.

Эффект сложения можно легко смоделировать в программных пакетах электронных таблиц, которые позволяют вам работать с комплексными расчетами по годам. Чтобы рассчитать величину прироста за 1 -й год, умножим соответствующее значение за нулевой год на один и добавим коэффициент прироста. Затем используем значение прироста за 1-й год в качестве новой исходной величины, умножим его на один и добавим коэффициент прироста, чтобы определить соответствующую величину прироста за 2-й год. Повторим эту процедуру для требуемого количества лет.

ПРИМЕР. За трехлетний период сложение 100 долларов при 10-процентном коэффициенте прироста даст в результате 133,10 доллара.

Нулевой год — 1-й год 100 долларов + Прирост 10% (то есть 10 долларов) = 110 долларов

1-й год-2-й год ПО долларов + Прирост 10% (11 долларов) =121 доллар

2-й год - 3-й год 121 долларов + Прирост 10% (12,10 доллара) = 133,10 доллара

Существует математическая формула, которая учитывает этот фактор. Он умножает исходную величину - то есть значение за нулевой год — на 0 и добавляет коэффициент прироста к показателю степени числа лет, в течение которых происходил данный прирост. Величина стоимости в будущем периоде = Величина стоимости в текущем периоде ($,#,%) х [(1 + CAGR (%)) л Количество периодов (#)]

ПРИМЕР. Используя эту формулу, мы можем рассчитать, что принесет 10-процентный годовой прирост за трехлетний период. Величина прироста за нулевой период составляет 100 долларов. Число лет - 3. Коэффициент прироста составляет 10%.

Величина стоимости в будущем периоде =

Величина стоимости в нулевом году х (1 + Коэффициент прироста) л

Число лет

= 100 долларов х (100% + 10%) л 3

= 100 долларов х 133,10% = 133,10 долларов

Комплексный годовой коэффициент роста (CAGR). Величина CAGR является постоянным коэффициентом ежегодного прироста, используемым в течение определенного периода времени. С учетом конечных и начальных значений и продолжительности охватываемого периода она может быть рассчитана следующим образом: CAGR (%) = {[Конечное значение ($,#,%)/Начальное значение ($,#,%)] л 1/ Количество отрезков времени (#)} -1

ПРИМЕР. Предположим, что у нас есть результаты расчета комплексного прироста по предыдущему примеру, но мы не знаем, каким был коэффициент прироста. Мы знаем, что начальное значение составляло 10 долларов, конечное значение — 133,10 доллара, а количество лет — 3. Чтобы рассчитать значение CAGR, мы можем просто ввести эти цифры в формулу расчета CAGR.

CAGR — [(Конечное значение/Начальное значение) л (1/Количество лет)] - 1

= [(133,10 доллара /100 долларов) л (1/3)] - 1 = [1,331 (Рост) л 1/3 (Кубический корень) - 1 = 1,1 -1 = 10% Таким образом, мы определили, что коэффициент прироста составлял 10%.

Источники данных, сложности и предостережения

Процентный прирост является очень полезным критерием в рамках пакета маркетинговых показателей. Однако он может ввести в заблуждение, если не делать поправки на такие факторы, как изменение численности торгового персонала, количества точек розничной торговли или товаров, или выход на новые рынки. Показатель продаж same stores и подобные поправки на другие факторы говорят нам о том, насколько эффективно компания использует имеющиеся

ресурсы. Именно эти поправки, однако, ограничены преднамеренным исключением факторов, которые не действовали в течение всего рассматриваемого периода. Откорректированные цифры могут рассматриваться вместе с показателями совокупного прироста.

Соотнесенные показатели и понятия

Жизненный цикл. Маркетологи считают, что товар проходит четыре стадии развития:

■ Этап выведения товара на рынок. Небольшие рынки, которые развиваются еще достаточно медленно.

■ Этап развития. Более объемные рынки с быстро растущими коэффициентами прироста.

■ Зрелость. Самые емкие рынки, где наблюдается только незначительный или даже нулевой прирост.

■ Спад. Рынки разной емкости с отрицательными коэффициентами прироста.

Это произвольная классификация. Для ее составления не существует каких-либо общепринятых правил.

4.3. Доля каннибализации и извлечение справедливой доли

Каннибализация представляет собой сокращение объема продаж (как в штучном, так и в денежном выражении), существующих ?товаров компании вследствие вывода на рынок нового вида продукции. Доля каннибализации обычно рассчитывается как процент объема продаж новой продукции, который выражает потери продаж (обусловленные внедрением нового товара) конкретного существующего товара или товаров.

![]()

Доля каннибализации является важным фактором при оценке стратегии продвижения нового вида продукции.

Понятие извлечения справедливой доли основывается на допущении или предположении о том, что новый товар завладеет частью объема продаж (в штучном или денежном выражении) существующих товаров пропорционально долям рынка данных товаров.

Каннибализация — это хорошо известная динамика деловой активности компаний. Компания с успешно реализуемым продуктом, обладающим большой долей рынка, сталкивается с двумя противоречащими друг другу соображениями. Первое заключается в том, что компания желает максимально увеличить прибыль за счет существующей номенклатуры выпускаемых изделий, сконцентрировавшись на текущей эффективности продаж, что обещает успех в краткосрочной перспективе. Второе соображение относится к тому, что компания (или ее конкуренты) может выявить благоприятные возможности для внедрения нового продукта, который лучше соответствует нуждам и потребностям определенных потребительских сегментов. Однако, если компания внедряет на этот рынок новый товар, она может каннибализировать сбыт существующей продукции, то есть может ослабить продажи уже проверенной успешной номенклатуры выпускаемых изделий. Если же компания все-таки отказывается от идеи внедрения нового товара, она оказывается уязвимой для конкурентов, которые выведут на рынок такой товар, и смогут, таким образом, завладеть ее долей продаж и рынка. Часто, когда возникают новые сегменты и можно воспользоваться преимуществом первопроходца на рынке, основным фактором становится точный расчет времени. Если компания выпускает на рынок новый товар слишком рано, она может потерять значительную часть прибыли от существующего ассортимента продукции; если же она выходит на рынок слишком поздно, то может не успеть воспользоваться такой благоприятной возможностью.

Каннибализация. Явление рынка, при котором объем продаж одного продукта достигается за счет сокращения объема продаж каких-либо других продуктов компании. Доля каннибализации представляет собой процентное увеличение продаж нового продукта, которое достигается за счет сокращения объема продаж определенного набора существующих продуктов.

ПРИМЕР. Компания выпускает один вид продукции, продав за предыдущий период 10 единиц товара. Компания планирует выпустить на рынок новый продукт, объем продаж которого составит 5 единиц с долей каннибализации 40%. Таким образом, 40% продаж нового товара (40% х 5 единиц = 2 единицы) будут обеспечены за счет старого продукта. Следовательно, после каннибализации компания может ожидать, что она продаст 8 единиц старого продукта и 5 единиц нового, всего 13 единиц товара.

Любая компания, рассматривающая вариант внедрения на рынок нового товара, должна отдавать себе отчет в потенциальной возможности каннибализации. Компания должна успешно вести свои дела, обеспечивая заблаговременное определение объема каннибализации, чтобы иметь представление о том, как в целом изменится выручка от продаж номенклатуры всех выпускаемых изделий. При условии должного проведения этого анализа он покажет, следует ли компании ожидать увеличения или уменьшения прибыли после внедрения на рынок нового ассортимента продукции.

ПРИМЕР. Лоис продает зонты на небольшом пляже, являясь единственным продавцом такого рода товара. Ее финансовые показатели за прошлый месяц были такими:

Продажная цена зонта: 20 долларов

Переменные расходы в расчете на один зонт: 10 долларов

Удельная валовая прибыль: 10 долларов

Совокупный единичный объем продаж за месяц: 100

Общая выручка за месяц: 1 000 $

В следующем месяце Лоис планирует выпустить на рынок зонт уменьшенного веса, но большего размера, под названием «Большая шляпа». Прогнозируемые финансовые показатели по «Большой шляпе» выглядят следующим образом:

Продажная цена «Большой шляпы»: 30 долларов

Переменные расходы в расчете на 1 «Большую шляпу»: 15 долларов Удельная валовая прибыль: 15 долларов

Совокупный единичный объем ежемесячных продаж: 50

Общая выручка за месяц (по «Большой шляпе»): 750 долларов

Если не учитывать каннибализацию, то Лоис ожидает, что ее совокупная месячная выручка составит 1 000 долларов + 750 долларов = 1 750 долларов. Однако после тщательного анализа Лоис пришла к выводу, что доля каннибализации на одну «Большую шляпу» составит 60%. С учетом каннибализации ее прогнозируемые финансовые показатели будут, соответственно, такими:

Штучный объем продаж «Большой шляпы»: 50 долларов

Доля каннибализации: 60%

Потери продаж обычных зонтов: 50*60%=30

Новый объем продаж обычных зонтов: 100-30=70

Новая совокупная выручка (обычных зонтов): 70единицх Юдолларов удельной валовой прибыли = 700 долларов

Совокупная выручка от продаж «Большой шляпы»: 50 единиц х 15

долларов удельной валовой прибыли = 750 долларов

Совокупная ежемесячная выручка Лоис: 1 450 долларов

По этим прогнозам совокупный объем продаж зонтов увеличится со 100 до 120 штук, а совокупная выручка — с 1 000 до 1 450 долларов. Лоис заменит 30 продаж обычных зонтов продажей 30 зонтов «Большая шляпа» и получит дополнительную выручку в размере 5 долларов на каждой «Большой шляпе». Она также продаст на 20 зонтов больше в сравнении с предыдущим месяцем, и получит дополнительную выручку в размере 15 долларов на каждом проданном зонте.

Следуя этому плану действий, Лоис оказалась в завидном положении, проявив способность снизить продажи менее прибьшьного продукта за счет выпуска в продажу товара с более высоким уровнем рентабельности. Однако иногда новые продукты приносят меньшую удельную валовую прибыль в сравнении с существующими продуктами. В таких случаях канни-бализация сокращает валовой доход компании.

Альтернативным способом учета каннибализации является использование взвешенной маржинальной прибыли. В вышеприведенном примере взвешенной маржинальной прибылью была бы прибыль на единицу товара, которую бы получила Лоис от продаж зонтов «Большая шляпа» с учетом каннибализации. Так как каждая «Большая шляпа» дает непосредственную выручку в размере 15 долларов и каннибализирует 10 долларов от продаж обычных зонтов с долей каннибализации 60%, то взвешенная маржинальная прибыль от продаж «Большой шляпы» составляет 15 долларов — (0,6 х Юдолларов), или 9 долларов в расчете на единицу товара. Так как Лоис планирует продавать 50 зонтов «Большая шляпа», предполагается, что ее совокупная выручка увеличится на 50 х 9 долларов, или на 450 долларов. Это согласуется с нашими предыдущими расчетами.

Если вывод на рынок зонтов «Большая шляпа» требует некоторых постоянных расходов на маркетинг, и взвешенная маржинальная прибыль в размере 9 долларов может быть использована для определения количества «Больших шляп», которые необходимо продать с тем, чтобы достичь порога безубыточности и оправдать расходы. Если вывод на рынок «Больших шляп» требует единовременных расходов на маркетинг в сумме 360 долларов, тогда Лоис необходимо продать 360/9 = 40 «Больших шляп», чтобы достичь порога безубыточности при указанных затратах.

Если у нового продукта коэффициент прибыльности ниже в сравнении с существующим продуктом, который каннибализируется, и если доля каннибализации достаточно высока, то его взвешенная маржинальная прибыль может быть отрицательной. В этом случае

прибыль компании будет уменьшаться с каждой проданной единицей нового товара.

Каннибализация относится к процессам, когда один продукт компании забирает долю другого или других продуктов той же компании. Когда продукт захватывает долю продукта конкурента, это не имеет отношения к каннибализации, хотя иногда менеджеры некорректно утверждают, что их новые товары каннибализируют продажи товаров конкурента.

Это не каннибализация, но влияние нового товара на объем продаж конкурирующих товаров является важным моментом при рассмотрении вопроса о выпуске на рынок нового продукта. Одним простым показателем того, как внедрение нового продукта может повлиять на объем продаж существующих продуктов, называется извлечением справедливой доли.

Извлечение справедливой доли. Исходное предположение о том, что новый продукт завладеет долей продаж: (в штучном или денежном выражении) существующих продуктов пропорционально долям рынка, которыми владеют эти существующие продукты.

ПРИМЕР. Три соперника конкурируют на рынке модной одежды для молодежи в небольшом городке. Объемы продаж и доли рынка этих компаний за прошлый год представлены в следующей таблице.

|

Компания |

Объем продаж |

Доля рынка |

|

Threadbare |

500 000 долларов |

50% |

|

Too Cool for School |

300 000 долларов |

30% |

|

Tommy Hitchhiker |

200 000 долларов |

20% |

|

Всего |

1 000 000 долларов |

100% |

Предполагается, что в следующем году на рынке появится новый бренд, объем продаж которого составит 300 000 долларов. Ожидается, что две трети его предполагаемых продаж будут получены за счет трех установленных конкурентов. Исходя из допущения об извлечении справедливой доли, каков будет объем продаж каждой компании в следующем году?

Если новая компания заберет две трети продаж существующих конкурентов, этот «захват» составит в общем (2/3) х 300 000 долларов = 200 000 долларов. При извлечении справедливой доли разбивка этих 200 тысяч будет пропорциональна долям существующих конкурирующих компаний. Таким образом, 50% от 200 000 поступят от компании Threadbare, 30% - от компании Too Coo for School, a

20% - от компании Tommy Hitchhiker. В нижеприведенной таблице показаны спрогнозированные продажи и доли рынка четырех конкурирующих компаний в следующем году при условии извлечения справедливой доли.

|

Компания |

Объем продаж |

Доля рынка |

|

Threadbare |

400 000 долларов |

36,36% |

|

Too Cool for School |

240 000 долларов |

21,82% |

|

Tommy Hitchhiker |

160 000 долларов |

14,55% |

|

Новая компания |

300 000 долларов |

27,27% |

|

Всего |

1 100 000 долларов |

100% |

Обратите внимание на тот факт, что компания-новичок увеличивает объем рынка на 100 тысяч долларов - на величину, равную объему продаж новой компании, которая не приходится на долю существующих конкурирующих компаний. Следует также отметить, что при извлечении справедливой доли относительные доли существующих компаний-конкурентов остаются без изменений. Например, доля компании Threadbare относительно совокупной доли остальных трех конкурентов составляет 36,36/(36,36 + 21,82 + 14,55), или 50%, что равно ее доле перед тем, как на рынке появилась новая компания.

Источники данных, сложности и предостережения

Как было указано выше, при каннибализации один вид продукции компании забирает продажи другого или других видов продукции этой же компании. Доля продаж, отобранная у товаров конкурента, не является каннибализированным объемом продаж, хотя некоторые маркетологи относят их к этой категории.

Доля каннибализации зависит от того, насколько отличительные качества, ценообразование, продвижение и распределение нового продукта сравнимы с этими же показателями существующего продукта компании. Чем больше схожесть между соответствующими стратегиями их сбыта, тем больше вероятность того, что доля каннибализации будет выше.

Хотя каннибализация возникает всегда, когда компания выводит на рынок новый продукт, конкурирующий с уже имеющейся номенклатурой выпускаемой продукции, эта динамика особенно вредит рентабельности компании, когда новый товар с низким коэффициентом прибыльности вытесняет продукцию компании, приносящую высокую валовую прибыль. В таких случаях взвешенная маржинальная прибыль нового продукта может быть отрицательной. Однако даже при высокой доле каннибализации и даже тогда, когда

чистый результат в итоговой строке счета прибылей и убытков является отрицательным, более дальновидным решением для компании было бы продолжить внедрение нового товара, если руководство считает, что существующий ассортимент изделий компании теряет свою конкурентоспособность. Показательным в этом отношении является следующий пример.

ПРИМЕР. Производитель порошковых молочных смесей для детей имеет возможность выпустить на рынок новую усовершенствованную смесь. Новая продукция обладает определенными свойствами, которых нет у существующих продуктов компании. Однако из-за высокой себестоимости он получит маржинальную прибыль в размере всего 8 долларов в сравнении с 10 долларами маржинальной прибыли, которую приносит уже существующая смесь. Анализ показывает, что в первый год доля каннибализации в расчете на единицу продукции составит 90%. Если компания предполагает продать в течение первого года 300 единиц новой смеси, стоит ли ей продолжать внедрение нового товара?

Анализ говорит о том, что новая смесь принесет непосредственную валовую прибыль в размере 8 долларов х 300 = 2 400 долларов. Каннибализация, однако, сократит валовую прибыль, извлекаемую за счет существующей номенклатуры выпускаемой продукции, на 10 долларов х 0,9 х 300 = 2 700 долларов. Таким образом, с внедрением нового продукта совокупная валовая прибыль компании сократится на 300 долларов. (Следует учесть, что взвешенная прибыль на единицу нового продукта составляет -1 доллар.) Такой простой анализ показывает, что выводить на рынок новую смесь не следует.

В приведенной ниже таблице содержатся результаты более тщательного четырехлетнего анализа. Таблица отражает предположения руководства компании о том, что без новой смеси объем продаж обычной продукции сократится к концу 4-го года до 700 единиц. Кроме того, ожидается, что объем штучных продаж новой смеси увеличится в течение четвертого года до 600 единиц, тогда как доля каннибализации упадет до 60%.

|

|

1-й год |

2-й год |

3-й год |

4-й год |

Всего |

|

Объем штучных продаж обычной смеси без вывода на рынок новой продукции |

1000 |

900 |

800 |

700 |

3 400 |

|

|

|

_ |

|

_ |

|

|

Объем штучных продаж новой смеси |

300 |

400 |

500 |

600 |

1800 |

|

Доля каннибализации |

90% |

80% |

70% |

60% |

_ |

|

Объем штучных продаж обычной смеси при выводе на рынок новой продукции |

730 |

580 |

450 |

340 |

2 100 |

Без новой смеси совокупная валовая прибыль за четырехлетний период составит, по прогнозам, 10 долларов х 3 400 единиц или 34 000 долларов. С новой смесью совокупная валовая прибыль ожидается на уровне (8 долларов х 1 800) + (10 долларов х 2 100) = 35 400 долларов. Хотя прогнозируемая валовая прибыль за 1-й год при условии вывода на рынок новой смеси будет меньше, чем без внедрения новой продукции, совокупная валовая прибыль за четыре года будет по прогнозам выше, если внедрить на рынок новую смесь благодаря росту объема продаж новой продукции и сокращению доли каннибализации.

4.4. Показатели ценности торговой марки (бренда)

Ценность бренда имеет для маркетологов принципиальное значение. Но ее довольно сложно определить. Показатели, представленные в этой главе, помогут маркетологам глубже понять этот наиважнейший нематериальный актив - бренд. Некоторые из представленных моделей являются собственностью конкретных компаний; другие являются всеобщим достоянием. Широко используются следующие модели:

Экспертиза ценности бренда агентства Y&R

Модель оценки бренда компаний Interbrand

Цель: определить ценность бренда

Существует ряд способов, которыми можно оценить один или несколько брендов в денежном выражении. Если компания-владелец портфеля брендов была приобретена недавно, то элемент репутации фирмы в цене приобретения может пролить некоторый свет на ценность ее брендов. Репутация компании в денежном выражении - это та часть суммы, которая была выплачена при приобретении компании свыше стоимости ее материальных и измеримых активов.

При определении ценности бренда маркетологи используют различные методики. Совместный анализ, например, может использоваться для оценки стоимости бренда с точки зрения потребителя (см. раздел 4.5). Показатели ценности бренда предлагаются также несколькими академическими исследовательскими организациями. Некоторые показатели были разработаны коммерческими поставщиками данных маркетинговых исследований. Двумя коммерческими поставщиками, разработавшими широко распространенные важнейшие показатели ценности брендов, являются компания Interbrand и рекламное агентство Young & Rubicam (Y&R). Среди

крупных научных авторитетов в области оценки брендов можно назвать Дэвида Аакера и Кевина Келлера. Билл Моран предложил интересные способы сведения трех важных аспектов ценности брендов - дополнительного объема (доли рынка), дополнительной надбавки к цене и лояльности (процента сохранения клиентов) - в один показатель. Айлавади с соавторами (2003 год) разработала и обосновала показатель ценности бренда, основанный на сравнении с марками розничных торговцев.

Конструкция

Экспертиза ценности бренда агентства Y&R. Экспертиза ценности бренда2 включает в себя опросы покупателей, касающиеся их представлений о брендах и отношений к ним. Агентство Y&R придерживается мнения о том, что на представления потребителей о брендах влияют, главным образом, четыре основных показателя. Они включают в себя дифференцирование на рынке; соответствие бренда образу жизни покупателя; почтение, с которым потребитель относится к бренду приобретенного товара; и воспринимаемую степень осведомленности о бренде, которым владеет клиент. Эти четыре показателя, как утверждает Y&R, могут помочь в оценке силы бренда и тенденций его развития. Более сильные бренды приобретают ценность по всем четырем показателям. Развивающиеся бренды демонстрируют более высокую ценность в отношении дифференцирования и соответствия. Бренды, переживающие кризис, показывают относительно высокую ценность в отношении почтения и осведомленности. Хотя авторство этой градации является собственностью агентства, основанные на ней концепции нашли широкое применение и могут оцениваться через суждения маркетологов о конкретном бренде и его конкурентоспособности.

Леон Рамселлар3 из компании Phillips Consumer Electronics составлял отчеты с использованием четырех основных показателей для определения ценности бренда, и для их оценки он предложил ответить на простые вопросы.

Уникальность. Дает ли мне предлагаемый продукт что-то новое?

Релевантность. Соответствует ли этот продукт моим на сущным нуждам и потребностям?

Привлекательность. Хочу ли я приобрести этот продукт?

Доверие. Верю ли я в данный продукт?

Десятка показателей ценности бренда Дэвида Аакера. Эта методика определения ценности бренда использует 11 невзвешенных отслеживающих показателей для диагностирования силы бренда: дифференцирование, удовлетворенность/лояльность, воспринимаемое качество, лидерство/популярность, воспринимаемая ценность, индивидуальность бренда, организационные связи, осведомленность о бренде, доля рынка, рыночная цена и охват распределения4.

Методология определения ценности бренда (Моран). Этот инструмент отслеживает изменения по годам и полагается на сочетание эффективной доли рынка, относительной цены и долговечности (индекс лояльности)5.

Методология определения ценности бренда (Моран) = Эффективная доля рынка (%) х Относительная цена (I) x Долговечность (Индекс лояльности)

(I)

Эффективная доля рынка равна доле сегмента рынка, которая взвешена по процентному соотношению объема продаж бренда в данном сегменте. Принято считать, что чем выше доля рынка, тем сильнее бренд.

Относительная цена, или надбавка к цене (см. раздел 7.1), представляет собой цену на продукт, поделенную на среднюю рыночную цену. Индексы цен, превышающие единицу, составляют надбавку к цене и говорят о силе бренда. Если по этому показателю бренд получает оценку менее одного балла, он продается со скидкой и рассматривается в качестве слабого бренда.

Айлавади опубликовала две очень интересные статьи об использовании надбавки к цене и к объему товара для определения ценности бренда. В одной из них она предупреждает, что для некоторых маркетологов (например, в сфере магазинов уцененных товаров или на дешевых авиалиниях) надбавка к цене не будет служить надежным показателем ценности бренда.

Долговечность/лояльность может быть рассчитана путем рассмотрения того, сколько покупателей бренда совершат повторные покупки в течение следующего года. Один балл указывает на то, что повторные покупки сделали все, и считается, что бренд обладает устойчивой лояльностью в рамках клиентской базы.

ПРИМЕР. ILLI- тонизирующий напиток, который реализуется, в основном, на двух географических рынках, а именно в восточных и западных крупных городах США с пригородами. На западном рынке, который обеспечивает 60% продаж ILLI, этот напиток обладает долей рынка в размере 30%. На восточном рынке ILLI имеет долю рынка в 50%.

Эффективная доля рынка равна долям сегментов, взвешенных процентом продаж данного бренда.

Запад = 30% х 60% = 0,18 Восток = 50% х 40% = 0,20 Эффективная доля рынка = 0,38

Предполагается, что половина тех, кто покупает ILLI в этом году, совершат повторные покупки и в следующем году, что даст в результате индекс лояльности 0,5. (Определение показателя повторяемости покупок см. в разделе 4.1.)

Средняя цена тонизирующих напитков на рынке составляет 2,00 доллара, но ILLIимеет небольшую надбавку. Обычно он продается по 2,50 доллара. Это дает относительную цену в 2,50/2,00 = 1,25 доллара.

Обладая такими данными, ценность бренда ILLI может быть рассчитана следующим образом:

Ценность бренда = Эффективная доля рынка х Относительная цена х Индекс долговечности/лояльности

= 0,38* 1,25x0,5 = 0,2375

О тталкиваясь

от данного индекса ценности бренда,

маркетолог могбы

использовать объем рынка или цену бренда

в сравнении с ценой

товара, продаваемого под частной маркой,

чтобы определить стоимость

бренда.

тталкиваясь

от данного индекса ценности бренда,

маркетолог могбы

использовать объем рынка или цену бренда

в сравнении с ценой

товара, продаваемого под частной маркой,

чтобы определить стоимость

бренда.

Модель оценки бренда компании Interbrand. Этот запатентованный показатель предназначен для того, чтобы отделить материальную стоимость продукта от нематериальной стоимость бренда. Цифра доходов, связанных с брендом, выделяется путем вычитания сметной прибыли, отнесенной на счет материальных активов, из совокупной прибыли. Таким образом, этот показатель черпает сведения из финансового анализа или прогнозов об остаточном доходе, а также из рыночного анализа роли брендов в формировании этих доходов, чтобы определить долю прибыли, отнесенную на счет брендов. Эта доля прибыли соединяется затем с темпом прироста и ставкой дисконта (последняя также зависит от силы бренда) для определения стоимости бренда. Так как большинство этапов данного процесса являются собственностью конкретных компаний, мы даем, в силу необходимости, только их общее описание.6

Источники данных, сложности и предостережения

Вышеописанные методики представляют собой лучшие образцы попыток специалистов определить стоимость довольно иллюзорной сущности. Почти все показатели в данной книге так или иначе имеют отношение к ценности бренда.

Соотнесенные показатели и понятия

Совместный анализ. Стоимость бренда можно определить посредством совместного анализа (см. раздел 4.5). Выполняя такой анализ, маркетологам просто необходимо обращаться с брендом как с любым другим атрибутом товара или услуги.

4.5. Совместная полезность и

потребительские предпочтения

Совместная полезность определяет потребительские предпочтения в отношении уровня свойств товара, а затем, объединив оценки множества свойств, измеряет предпочтения в отношении общего выбора. Показатели обычно формируются на индивидуальной основе, хотя этот анализ может быть также выполнен на уровне сегмента. На рынке замороженной пиццы, например, совместная полезность может использоваться для определения того, во сколько потребитель оценивает превосходный вкус (одно свойство) в сопоставлении с дополнительной платой за лишний сыр (второе свойство).

Совместная полезность может также сыграть свою роль при анализе компенсационных и не компенсационных решений. Слабые стороны компенсирующих факторов могут быть подкреплены другими свойствами. Слабые стороны не компенсирующих факторов не могут быть преодолены другими сильными сторонами.

Совместный анализ может быть полезен при определении того, чего в действительности хотят потребители и— когда в качестве свойства товара включена цена ~ сколько они готовы заплатить за это. При выводе на рынок новых продуктов маркетологи считают такой анализ полезным для более глубокого понимания тех достоинств, которыми потребители награждают различные свойства товара. На всех этапах управления товарным производством совместная полезность может помочь маркетологам сконцентрировать свои усилия на тех свойствах товара, которые покупатели считают самыми важными.

Цель: понять, чего хотят потребители

Совместный анализ является методом, используемым для оценки потребительских предпочтений, который основан на том, как потребители взвешивают важные для них свойства товара. Исходным условием совместного анализа является то, что предпочтения покупателей среди возможных вариантов товара можно разбить на ряд свойств, которые взвешиваются для формирования общей оценки. Вместо того, чтобы прямо спрашивать людей о том, чего они хотят и почему, при совместном анализе маркетологи расспрашивают потребителей об их общих предпочтениях среди ряда возможных вариантов выбора, описанных по их свойствам, а затем раскладывают их на составные элементы, лежащих в основе этих товаров. Можно разработать модель для сравнения наборов свойств с целью определить, какие из них представляют собой наиболее притягательный пакет для потребителей.

Совместный анализ является методикой, используемой обычно для оценки свойств товара или услуги, которые важны для целевой группы покупателей, а также для содействия при решении следующих задач:

Дизайн товара

Текстовая реклама

Ценообразование

Сегментирование

Прогнозирование

Конструкция