высоко они ценят свойство ликвидности. Активы обладают ликвидностью, если их можно использовать как средство платежа, а их обладатель должен быть уверен, что номинальная стоимость таких активов не изменится.

Кейнс рассматривал три мотива на деньги.

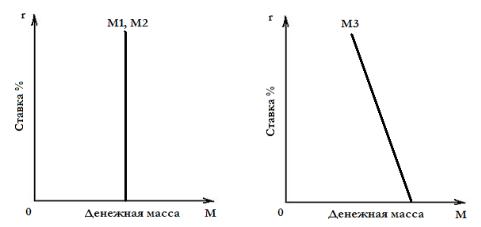

М1 – трансакционный спрос на деньги, связанный с тем, что часть денег люди желают хранить в качестве средства платежа. Трансакционный спрос связан со сделками (купля, продажа).

М2 – мотив предосторожности, связанный с тем, что индивиды должны иметь деньги при себе на всякий случай (пожар, наводнение, «полетело» колесо у автомобиля и т.п.)

Первых два мотива спроса на деньги связаны с доходом и зависят от него: М1 = f(V); М2 = f(V).

Третий мотив спроса на деньги М3 Кейнс назвал спекулятивным моти вом, который зависит от ставки банковского процента. Он считал, что между величиной спроса на деньги и ставкой банковского процента существует обрат ная зависимость. Если растет ставка банковского процента, то индивидам ста новится выгодно приобретать долгосрочные облигации, так как их цена падает.

Кейнс вывел тенденцию, что величина спроса на деньги растет по мере снижения ставки банковского процента.

Кейнсианскую модель спроса на деньги можно представить в виде фор мулы: МД = М1 + М2 + М3 или изобразить графически (рис.1).

Рис. 14. Кейнсианская модель спроса на деньги

5.3. Банки и их функции. Банковская система РБ

Центральное место в денежно – кредитной политике занимают банки. Само название банк происходит от итальянского слова banco – стол. За

чатки кредитных операций относятся к 2300 г. до н.э у халдеев, а обособленные кредитные операции к 6 в. до н.э. Первые банкирские дома возникают позже в 15-17 вв.: в Генуе – 1407 г.; в Венеции – 1582 г.; в Амстердаме – 1609 г.; в Гам бурге – 1616 г.

Банк – это коммерческое предприятие, целью которого является получе ние максимума прибыли.

39

Когда-то банкиры держали свою документацию в кожаных портфелях. Сегодня вся документация банка записана в электронные банковские книги, но название «банковский портфель» сохранилось. Управление банковским порт фелем – это управление активами и пассивами банка.

Активы банка в балансовом отчете показываются с левой стороны и включают в себя кассовую наличность банка (монеты, бумажные деньги в сей фах и других хранилищах), банковские депозиты, ценные бумаги, недвижи мость. К активам относятся и ссуды выданные банком, так как они в будущем будут выплачены банку, а также государственные ценные бумаги (ГКО, ГДО) и др.

Пассивы банка отражаются в балансовом отчете с правой стороны и пред ставляют собой все денежные требования, выставленные банку, кроме требова ний его владельцев. В статьях пассива важнейшее значение имеют банковские депозиты (вклады).

Если совокупные активы на определенную дату превышают совокупные пассивы банка на ту же дату, то это свидетельствует о его платежеспособности.

Разница между активами и пассивами банка называется собственным капиталом банка.

Банк – это коммерческое предприятие, подверженное изменениям ры ночной конъектуры. Чертами стабильности банка являются: высокая прибыль; большие собственные резервы (больше, чем уставной фонд); низкий объем за долженностей.

1. Показатель прибыльности (рентабельности) собственного капитала

рассчитывается как отношение среднегодовой суммы прибыли (Р) к среднего довой сумме собственного капитала банка, выраженное в процентах:

' |

å P |

|

||

PK = |

|

|

×100%. |

|

åсобств.кап. |

||||

|

|

|||

2. Показатель прибыльности (рентабельности) активов рассчитывается как отношение среднегодовой суммы прибыли к среднегодовой сумме активов, выраженное в процентах:

' |

åP |

|

||

PA = |

|

|

×100% . |

|

å Акт. |

||||

|

|

|||

3. Показатель прибыльности (рентабельности) уставного фонда отно шение среднегодовой суммы прибыли к среднегодовой сумме уставного фонда:

PУФ' = å P ×100% . å УФ

В РБ показатель прибыльности активов составляет 1,28%1, а показатель прибыльности уставного фонда коммерческих банков 4,36%2, тогда как в стра нах Восточной Европы этот показатель составляет 15-20%.

Важнейшими функциями коммерческих банков являются:

·аккумуляция денежных средств;

·предоставление кредита;

·эмиссия кредитных орудий обращения;

40

∙учет векселей;

∙выпуск различных ценных бумаг;

∙проведение безналичных расчетов;

∙факторинг;

∙финансовый лизинг;

∙обмен валюты;

∙выпуск кредитных карточек;

∙охрана ценностей;

∙гарантийные услуги (гарант своего клиента);

∙фьючерсные операции;

∙консалтинг (консультации коммерческих фирм) и др. Банковская система РБ является двухуровневой:

1. Национальный банк РБ;

2. Коммерческие банки. Существуют еще и кредитные учреждения.

Начало банковской системы РБ было положено законом БССР «О нацио

нальном банке БССР», принятом в декабре 1990 г.. В 2000-м году был принят «Банковский кодекс РБ», который способствовал дальнейшему развитию банковской системы РБ.

В 2005 году в РБ был 31 коммерческий банк. Для открытия нового ком мерческого банка необходима лицензия Нацбанка и наличие уставного фонда не менее 10 млн. евро (Банковский вестник, 2005, №13, с.9; Банковский вест ник, 2005, №22, с.10).

Собственные средства коммерческих банков РБ состоят из уставного, ре зервного, страхового, валютного и др. фондов. Коммерческие банки являются юридическими лицами и функционируют на принципах коммерческого расчета в условиях деловой конкуренции.

Свободные денежные средства коммерческие банки хранят на счетах в Нацбанке РБ. Расчеты между коммерческими банками осуществляются через корреспондентские счета, открываемые ими в Нацбанке РБ. Банки самостоя тельно осуществляют порядок привлечения и использования денежных средств, проведения других банковских операций, уровень процентных ставок и комис сионного вознаграждения.

Однако необходимо приобретение лицензий Нацбанка на осуществление следующих операций: выдача гарантий; факторинг; лизинг; операции с ценны ми бумагами; сдача в аренду специальных помещений или сейфов для хранения документов или драгоценностей и др.

Национальный банк – центральный банк Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с

Конституцией Республики Беларусь, Банковским кодексом Республики Бела русь, законами Республики Беларусь, нормативными правовыми актами Прези дента Республики Беларусь и независим в своей деятельности.

41

Национальный банк подотчетен Президенту Республики Беларусь. Прези дент РБ утверждает устав Национального банка, назначает с согласия Совета Республики Национального собрания РБ на должность Председателя и членов Правления Национального банка, а также освобождает их от должности.

Президент РБ утверждает годовой отчет Национального банка с учетом аудиторской проверки.

Нацбанк является юридическим лицом.

Основными целями деятельности Нацбанка являются:

∙защита и обеспечение устойчивости белорусского рубля;

∙развитие и укрепление банковской системы РБ;

∙обеспечение эффективности, надежного и безопасного функци онирования платежной системы.

Получение прибыли не является основной целью деятельности Нацио нального банка.

Нацбанк выполняет 27 функций, важнейшими из которых являются сле дующие:

∙разрабатывает и совместно с Правительством Республики Беларусь проводит единую денежно – кредитную политику Республики Бела русь в порядке, установленном Конституцией Республики Беларусь, Банковским кодексом республики Беларусь и иными законодательны ми актами Республики Беларусь;

∙осуществляет эмиссию денег;

∙регулирует денежное обращение;

∙регулирует кредитные отношения;

∙является для банков кредитором последней инстанции, осуществляет их рефинансирование;

∙осуществляет валютное регулирование;

∙организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодатель ством Республики Беларусь;

∙выполняет функции центрального депозитария государственных цен ных бумаг Национального банка, если иное не определено Президен том Республики Беларусь;

∙осуществляет эмиссию ценных бумаг Национального банка и др.

5.4. Как коммерческие банки делают новые деньги?

Деньги, которые поступают в банк на депозит, называются фактическим резервом. Каждый коммерческий банк обязан отчислять из фактических резер вов сумму обязательных резервов, которые хранятся на его счету в Нацбанке. Разность между фактическими и обязательными резервами называется избы точными резервами банка.

42