2.8 Рентабельность предприятия

Рентабельность - доходность предприятия показатель экономической эффективности производства промышленного предприятия, который отражает конечный результат хозяйственной деятельности.

При формировании цен на промышленную продукцию можно использовать рентабельность отдельных изделий, которая рассчитывается как отношение прибыли к себестоимости.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств.

На величину рентабельности влияют три основных фактора: прирост прибыли, уровень использования основного капитала и нормируемых оборотных средств.

Для рыночной экономики характерна жесткая конкуренция, поэтому на ЗАО «Сальское Молоко» установлена нижняя граница рентабельности, которая позволит обеспечить нормальное функционирование предприятия. Соответствующий уровень рентабельности, может быть, достигнут только на основе четкого, экономически обоснованного плана, в котором увязаны потенциальные возможности предприятия с конъюнктурой рынка. Применение предлагаемого подхода обусловлено тем, что в условиях рынка требуются многовариантные пути решения задач. Выбор соответствующего варианта или нескольких альтернативных вариантов может основываться на минимизации вероятностной ошибки, что позволит установить уровень рентабельности, необходимые для решения финансово - производственных проблем предприятия.

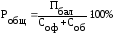

Рассчитаем общую рентабельность на ЗАО «СальскоеМолоко» за 2011 год по следующей формуле

(18)

(18)

где П. бал – балансовая прибыль предприятия;

Соф – среднесписочная стоимость основных производственных фондов за год;

Соб – среднесписочная стоимость оборотных средств за год.

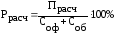

Рассчитаем расчетную рентабельность за 2011 год на ЗАО «Сальское Молоко»

(19)

(19)

где Прасч– расчетная прибыль.

%

%

ЗАО «Сальское Молоко» проработало рентабельно. Общая рентабельность равна 19,3%, а расчетная рентабельность равна 12,7%. Это связано с тем, что за этот период времени предприятие произвело большое количество товаров, так как товар пользуется большим спросом. Конкурентов у ЗАО «Сальское Молоко» нет, поэтому всю молочную продукцию покупают у них и это дает довольно большую прибыль. А чем больше прибыль, тем более рентабельно предприятие.

2.9 Основные производственные фонды зао «Сальское Молоко»

Какое имущество на предприятии относят к основным фондам? Каким оно бывает?

Основные фонды – это орудия труда (машины, аппараты), которые, во первых, многократно участвуют в процессе по переработке исходного сырья в готовый продукт, во вторых, в процессе использования сохраняют свою первоначальную форму и содержание.

Основные производственные фонды – это средства труда, которые, находясь в сфере материального производства, участвуют во многих производственных циклах, сохраняя при этом натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере износа.

На ЗАО «Сальское Молоко» основные фонды делят на производственные и непроизводственные.

К производственным основным фондам относят те средства труда, которые участвуют в процессе производства.

К непроизводственным основным фондам относят те фонды, которые не участвуют в процессе производства.