2.7 Прибыль предприятия

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия.

Прибыль валовая разность между доходами и расходами фирмы до уплаты налогов.

Прибыль от реализации основных средств положительный финансовый результат, отражающий прибыль от продажи различных видов имущества принадлежащих предприятию.

Прибыль от реализации продукции положительный от основной деятельности предприятия. Рассчитывается как разность между выручкой от реализации и затратами на производство и реализации.

Таблица 6 Образование прибыли на ЗАО «СальскоеМолоко» за 2011 год (тыс. руб.)

|

Кварталы за 2011г. |

По факту ( тыс. руб.) |

По плану ( тыс. руб.) |

Выполнение плана, % |

Отклонение от плана (тыс. руб.) | |||||||||||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 | ||||

|

а) прибыль от реализации товарной продукции |

20199,1 |

28452 |

18050,82 |

21797,56 |

16771,75 |

18219,54 |

15744,75 |

17017,03 |

120,4 |

123,2 |

114,6 |

128,1 |

3427,35 |

4232,46 |

2306,07 |

4780,53 | |||

|

б) прибыль от реализации прочей продукции |

4880,6 |

5987,2 |

5366,46 |

6023,01 |

4125,5 |

5170,41 |

4618,46 |

5128,42 |

118 |

115,8 |

116,2 |

117,4 |

745,1 |

816,79 |

748 |

894,59 | |||

|

в)внереализационная прибыль(пени, штрафы) |

2590,3 |

1496,8 |

975,72 |

860,43 |

2067,75 |

1231,05 |

629,79 |

1165,55 |

125,3 |

121,6 |

154,9 |

73,8 |

522,55 |

265,75 |

345,93 |

-305,12 | |||

|

Результаты : + прибыль - убыток |

2767 |

29936 |

24393 |

28681 |

22975 |

24621 |

20993 |

25311 |

120,4 |

138,5 |

116,2 |

123 |

4695 |

5315 |

3400 |

5370 | |||

|

Итого: |

110680 |

91900 |

120,4 |

18780 | |||||||||||||||

Рассчитаем процент выполнения плана по следующей формуле:

Вып.=(Факт/План)∙ 100% (16)

Iквартал Вып. = %

%

IIквартал Вып. = %

%

IIIквартал Вып. = %

%

IVквартал Вып. = %

%

Рассчитаем отклонение плана по следующей формуле

Откл. = Факт – План. (17)

Iквартал Вып. = 2199,1 – 16771,75 = 3427,35 тыс. руб.

IIквартал Вып. = 28452 - 18219 = 4232,46 тыс. руб.

IIIквартал Вып. = 18050,82 – 15744,75 = 1149 тыс. руб.

IVквартал Вып. = 21797,56 – 17017,03 = 4780,53 тыс. руб.

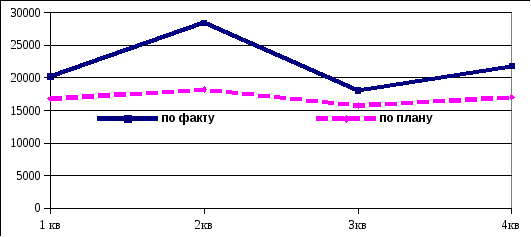

Построим график изменения балансовой прибыли в течении 2011 г. по кварталам.

Из выше приведенного графика можно сделать вывод, что балансовая прибыль по факту и по плану имеют разную траекторию. Если смотреть по плану, то с первого по второй квартал происходит подъем продажи продукции. Это связано с новой технологией, усовершенствованием производства, подходящие условия работы. Если смотреть факт, то мы увидим, объем продаж увеличился с первого по третий кварталы. А затем идет уменьшение (спад) объема продаж продукции.

Таблица 7 Выплаты из прибыли в течение 2011 года (тыс. руб.)

|

Балансовая прибыль |

110680 |

|

Выплаты: Налог на прибыль (20%) Плата за производственные фонды Процент за кредит |

22136 13705 18300 |

|

Расчетная прибыль |

56539 |

|

Из нее отчислено в: - резервный фонд, - фонд накопления, - фонд потребления. |

21000 25300 5039 |

|

Осталось в распоряжении предприятия |

5200 |