2.10 Оборотные фонды и средства

Оборотные средства наряду с основными и рабочей силой является важнейшие элементом производства.

Различают два понятия: оборотные средства и оборотные фонды.

Оборотные фонды - это совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства находятся в постоянном движении и последовательно проходят 3 стадии и принимают 3 формы, совершая полный круговорот: превращение денежной формы в материальную производственных запасов; запасы превращаются в незавершенное производство, а после завершения в готовую продукцию; перед реализацией оборотные средства превращаются в новую денежную форму – фондовое обращение.

Кроме денежной оценки являются предметом труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

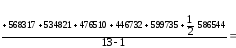

2.10.1 Рассчитаем среднюю стоимость оборотных фондов за 2011 г. По средней хронологической

Таблица 10 Остатки норм основ за 2011г.

|

месяц |

01.01.11 |

01.02.11 |

01.03.11 |

01.04.11 |

01.05.11 |

01.06.11 |

01.07.11 |

01.08.11 |

01.09.11 |

01.10.11 |

01.11.11 |

01.12.11 |

01.01.12 |

|

Остатки нормируемых оборотных средств(тыс. руб.) |

520347 |

498659 |

526987 |

556790 |

517351 |

409654 |

468596 |

568317 |

534821 |

476510 |

446732 |

599735 |

58 |

Рассчитаем среднюю стоимость оборотных производственных фондов за 2011 г. по формуле средней хронологической:

Соб= ;

;

Соб=

513133,13

руб.

513133,13

руб.

2.10.2 Рассчитаем показатели использования оборотных средств за 2011г.

1. Число оборотов за год исходя из стоимости продукции в оптовых ценах, рассчитывается по формуле:

Коб.=

;

;

где РП - стоимость реализованной продукции в действительных ценах за 2011 год.

об.

об.

2.Рассчитаем коэффициент закрепления оборотных средств по формуле:

Кз= ;

;

Данный коэффициент показывает сколько нужно было иметь в среднем руб.(или копеек) для того, чтобы реализовать в году 1руб. товарной продукции. Чем меньше данный коэффициент, тем эффективнее используется оборотные средства на предприятии, и улучшаются его финансовое положение.

3.Рассчитаем длительность одного оборота (днях) по формуле:

,

(29)

,

(29)

Где Дн - количество календарных дней в периоде ( в году 360 дней).

В= дня

дня

2.10.3 Структура источников образования оборотных средств

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств. Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: 1) минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия; 2) резервы на покрытие предстоящих расходов; 3)минимальная переходящая задолженность перед бюджетом и внебюджетными фондами; 4) средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги); 5) средства покупателей по залогам за возвратную тару; 6) переходящие остатки фонда потребления и др. Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются: -кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; -временное восполнение недостатка собственных оборотных средств; -осуществление расчетов и опосредование платежного оборота. Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования. Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности, а также прочих привлеченных средств — остатков фондов и резервов самого предприятия, временно не используемых по целевому назначению. Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие и в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов*. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины. У предприятий может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.). Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Таблица 11 Данных для расчета источников образования оборотных средств

|

Источники образования оборотных средств |

В процентах к итогу | |

|

2010 год |

2011 год | |

|

Собственные и приравненные к ним средства Кредиты банка Субсидии Прочие источники Итого |

65%

5% 2% 28% 100% |

70%

3% 1% 26% 100% |

На оборотные средства экономическая ситуация; особенности налогового законодательства и т.п.