Вопрос 62. Порядок определения фактической себестоимости отдельных видов изделий.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

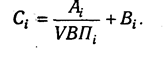

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Используя эту модель и данные табл. 19.5, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

Общее изменение себестоимости единицы продукции составляет:

Аналогичные расчеты делают по каждому виду продукции (табл. 19.6).

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 19.7).

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением общепроизводственных расходов. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа.

Вопрос 63. Понятие затрат в системе «Директ-костинг». Разделение затрат на переменные и постоянные.

Прямые производственные затраты собираются по дебету счетов 20 и 23, косвенные производственные расходы – по дебету счета 25 с кредита счетов учета производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции (работ, услуг) помимо прямых производственных затрат включаются и косвенные производственные расходы, учтенные в течение отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23 и кредиту счета 25. Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: дебет счета 90 «Продажи», кредит счета 26.

Второй вариант учета затрат и результатов как раз и предполагает применение на практике основной идеи «директ–костинга» - разделение общих затрат по признаку их взаимосвязи с производством и калькулирование на этой основе неполной, ограниченной себестоимости по несению затрат. Впервые в истории отечественного учета, некоторое время был официально разрешен иной, по сравнению с традиционным, подход к формированию себестоимости продукции (работ, услуг).

За счет сокращения статей себестоимости упрощается ее нормирование, учет и контроль, параллельно усиливается контроль за условно-постоянными и накладными расходами.

Данная система позволяет разработать эффективную политику цен, оптимизируя сумму затрат и анализируя резервы ее снижения.

В системе используются понятия:

долгосрочный нижний предел цены (1)– показывает какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции; он равен полной себестоимости изделий.

краткосрочный нижний предел цены (2)– покрывает лишь прямые (переменные затраты).

Имея учетные данные об ограниченной себестоимости можно решать вопросы связанные с эффективным использованием производственных мощностей, разработкой оптимального ассортимента выпускаемой продукции, определением размере партии и серии продукции и т.д.

Переменные затраты (3) возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты.

Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные) затраты - стоимость самого предприятия. Рынок интересует не стоимость предприятия, а стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции являются величиной постоянной.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия, называются постоянными производственными затратами (4). Даже при изменении объемов производства (продаж) они не изменяются.

Примерами постоянных производственных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными.

Экономические явления и связанные с ними затраты по своему содержанию значительно сложнее, и поэтому в большинстве случаев издержки являются условно - переменными (или условно - постоянными).

В этом случае изменение деловой активности организации также сопровождается изменением издержек, но, в отличие от переменных затрат, зависимость не является прямой.

Условно - переменные (условно - постоянные) затраты содержат как переменный, так и постоянный компонент. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородных переговоров (переменное слагаемое).