Глава 8. Прибыль и рентабельность предприятий Контрольные вопросы

1. Какие виды прибыли вы знаете?

2. Что такое валовая прибыль? Что относится к прибыли (убыткам) от внереализационных операций?

3. Как выглядит схема распределения доходов предприятия?

4. Что входит в состав фонда накопления?

5. Что включает в себя фонд потребления?

6. Какие существуют виды рентабельности?

7. Каковы факторы роста уровня рентабельности?

8. За счет каких факторов увеличивается масса прибыли?

9. Какие факторы уменьшают стоимость основного капитала?

10. Что влияет на стоимость оборотного капитала?

8.1. Прибыль, экономическое содержание, виды и методы определения

Прибыль и рентабельность производства относятся к общим показателям уровня эффективности производства. Получение прибыли является главной целью предпринимательской деятельности. По своей экономической природе прибыль представляет собой часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства.

Рассмотрим виды прибыли.

Прибыль от реализации это разница между выручкой от реализации продукции и полной себестоимостью реализованной продукции:

Пр РП С,

где РП реализованная продукция, руб.;

С себестоимость, руб.;

РП ВП НДС Ак,

где ВП валовая продукция, руб.;

Ак акцизы, руб.

Реализованную продукцию можно рассчитать и по другой формуле:

РП Qн ТП Qк,

где Qн, Qк остатки товарной продукции на начало и конец года соответственно в оптовых ценах предприятия, руб.;

ТП объем выпуска товарной продукции в плановом периоде в оптовых ценах предприятия, руб.

Валовая (балансовая) прибыль это превышение балансового дохода над балансовым расходом до уплаты налогов. В нее входит прибыль от реализации, прибыль от внереализационных операций и прибыль от реализации основного капитала:

Пв Пр Пвнер ПОК.

Прибыль (убытки) от внереализационных операций включает в себя:

прибыль подсобных и обслуживающих производств;

прибыль от долевого участия в совместных предприятиях;

прибыль от сдачи имущества в аренду;

прибыль от дивидендов;

убытки от прочих хозяйственных операций (например, поступление безнадежных долгов, пени, штрафов, неустойки, уплаченные или полученные в связи с нарушением хозяйственных договоров).

Прибыль (убыток) от реализации основного капитала

Пок Цл Цо Кинф,

где Цл ликвидационная стоимость (цена), т. е. выручка от реализации основного капитала, руб.;

Цо остаточная стоимость основного капитала, руб.;

Кинф индекс инфляции.

Прибыль до налогообложения это прибыль до уплаты налога на прибыль:

Пдо н Пв Ним Нм,

где Ним налог на имущество, руб.;

Нм местные налоги, руб.

Чистая, или распределяемая (остаточная), прибыль это прибыль, остающаяся в распоряжении предприятия и его акционеров:

Пч Пдо н Нпр,

где Нпр налог на прибыль, руб.

С налогооблагаемой части прибыли изымается налог на прибыль и другие более мелкие налоги, а также штрафы, пени, неустойки.

Прибыль распределяется по трем направлениям:

1) отчисляется в бюджет;

2) используется предприятием на удовлетворение собственных потребностей;

3) идет на выплату дивидендов.

К первоочередным отчислениям в бюджет относятся:

НДС;

акцизы;

налог на имущество (в размере не более 2%);

налог на прибыль (24% с 1 января 2002 г. согласно главе 25 части 2 НК РФ).

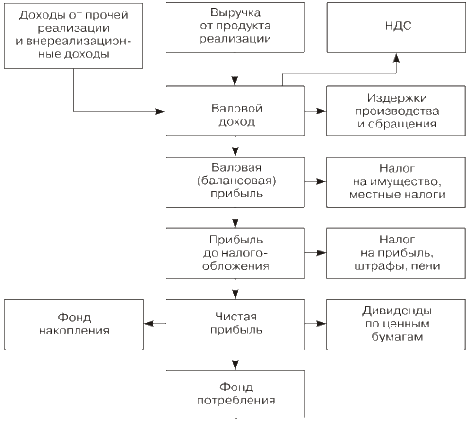

Прибыль, оставляемая в распоряжении предприятия, распределяется (рис. 8.1):

1) на фонд накопления (страховой фонд, формируемый на случай непредусмотренных сбоев в производственном процессе и др.);

2) выплату дивидендов;

3) фонд потребления.

Рис. 8.1. Примерная схема распределения доходов предприятия

В свою очередь фонд потребления подразделяют:

а) на фонд развития производства (амортизационный фонд часть прибыли) предназначен для авансирования мероприятий по расширению, реконструкции, на приобретение нового оборудования, внедрение прогрессивной технологии, поддержку конкурентоспособности продукции на уровне требований рынка;

б) фонд социального развития производства предусмотрен на строительство и ремонт зданий и сооружений, находящихся на балансе предприятия, детских учреждений, поликлиник и т. д.

Проценты банковского кредита отчисляются из прибыли для погашения ссуд банков, полученных предприятием на временное восполнение недостатка собственных оборотных средств, осуществление мероприятий по освоению и выпуску новой продукции и т. п.