5 Корреляционно-регрессионный анализ

5.1 Виды взаимосвязей, изучаемые статистикой

Изучение взаимосвязей в обществе и природе – важнейшая познавательная задача статистики.

Существуют различные виды и формы связей. По характеру зависимости явлений различают:

— функциональную (полную) связь;

— корреляционную (неполную) связь.

Функциональные связи характеризуются однозначным изменением результативного признака под влиянием изменения факторного признака. Так, например, функциональная связь существует между площадью и радиусом круга. Функциональная связь выражается формулой у=f(х).

Корреляционная связь проявляется лишь в среднем, в массе случаев. При корреляционной зависимости тот или иной признак изменяется (варьирует) под влиянием действия целого комплекса факторов, часть которых имеет основное значение для совокупности, а другая — второстепенное, хотя, может быть, и сильно влияет на отдельные единицы совокупности. Так, например, уровень производительности труда рабочих зависит от энерговооруженности и фондовооруженности труда. В то же время уровень производительности труда в какой-то мере зависит от многих других факторов, в том числе и от особенностей условий работы каждого предприятия. Для обнаружения корреляционной зависимости нужно взять не один и не два случая, а большое их число. Только в массе случаев индивидуальные особенности и второстепенные факторы сгладятся и зависимость, если она имеет существенную силу, проявится достаточно отчетливо.

Корреляционную

связь можно выразить формулой:

у=f(х)+![]() .

Здесь результативный признак у

зависит от признака-фактора

х,

но имеется еще и остаточное влияние

второстепенных причин, выраженное

величиной —

.

Здесь результативный признак у

зависит от признака-фактора

х,

но имеется еще и остаточное влияние

второстепенных причин, выраженное

величиной —

![]() .

.

По направлению действия факторного признака различают связи:

— прямые (увеличение факторного признака вызывает увеличение результативного признака, так же и уменьшений одного ведет к уменьшению другого признака);

— обратные (увеличение факторного признака ведет и уменьшению признака результативного и наоборот).

Связи между явлениями могут быть:

— сильными (тесными);

— слабыми.

Статистические методы позволяют измерять силу взаимосвязей. По аналитическому выражению связи могут быть линейные и нелинейные.

Корреляционная связь может быть:

— парной (связь двух признаков);

— многофакторной (множественной), когда на результативный признак одновременно оказывают влияние несколько признаков факторов.

5.2 Корреляционный метод анализа связей

Корреляционный метод имеет две основные задачи:

1) Обнаружить зависимость между факторным и результативным признаками и описать её форму с помощью уравнения регрессии;

2) Установить меру тесноты связи между признаками (в какой мере вариация х обуславливает вариацию у).

Приступая к изучению корреляционной зависимости, следует помнить о том что, прежде всего, необходимо провести предварительный теоретический анализ. Он должен ответить на вопрос о том, существует ли такая связь вообще. Из истории статистики известно, что несоблюдение этого правила не раз приводило исследователей к курьезным результатам.

Предварительный теоретический анализ позволяет во многих случаях подсказать и форму связи (прямолинейная или более сложная), установить, является ли связь прямой пли обратной.

Сказанное выше означает, что каждый, кто прибегает к использованию метода корреляции, должен хорошо владеть не только данным методом, но и знанием предмета своего исследования.

Корреляционную связь, в которой есть только один признак-фактор и один признак-результат, именуют парной. Уравнение, выражающее такую связь, представляют какой-либо математической формулой прямой или кривых линий (гипербола, парабола и др.).

Для нахождения формы связи и описания ее в виде уравнения линии используют:

— группировку статистических данных;

— построение графика эмпирической линии.

Если точек очень много, то рассматривают не линию, а облако точек на графике корреляционного поля. В реальной практике не всегда удается достаточно уверенно по эмпирической линии установить форму линии связи. В этих случаях принимают несколько вариантов формы связи, по каждому из них делают расчеты и в конце дают оценку вариантов с помощью показателя тесноты связи. Вариант, в котором теснота связи оказалась наиболее высокой, принимается за наиболее верный.

Если форма связи выражается прямой линией, то уравнение регрессии имеет вид:

![]() ,

,

где

![]() - теоретическое значение,

- теоретическое значение,

![]() и

и

![]() - параметры уравнения.

- параметры уравнения.

Параметр

![]() экономической интерпретации не имеет.

Параметр

экономической интерпретации не имеет.

Параметр

![]() называется коэффициентом

регрессии,

который показывает насколько изменится

называется коэффициентом

регрессии,

который показывает насколько изменится

результативный

признак (![]() )

при изменении признака-фактора (x)

на одну единицу.

)

при изменении признака-фактора (x)

на одну единицу.

Параметры уравнения

![]() и

и

![]() находят из решения системы двух нормальных

уравнений:

находят из решения системы двух нормальных

уравнений:

Решая эту систему относительно параметров a и b, получим:

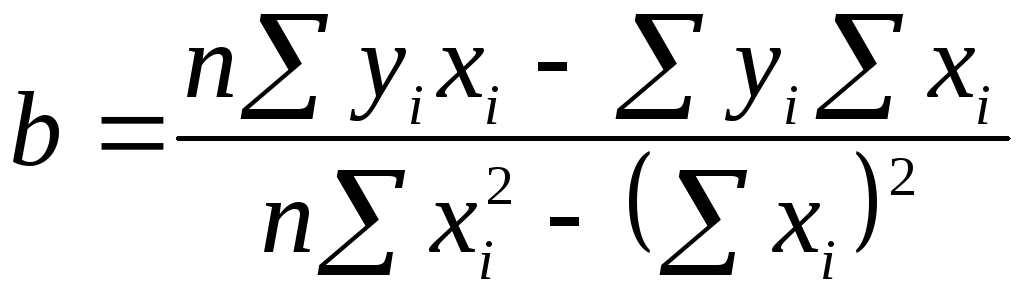

,

,

.

.

Уравнение регрессии можно использовать для прогнозирования, если связь между факторным и результативным признаками достаточно тесная.

В случае прямолинейной формы связи теснота может быть измерена линейным коэффициентом корреляции по формуле:

.

.

Коэффициент

корреляции может находится в пределах

от 0 (связь отсутствует) до

![]()

![]() (связь полная). Знак «+» указывает на

прямую, а знак «–» на обратную связь.

(связь полная). Знак «+» указывает на

прямую, а знак «–» на обратную связь.

Существуют способы оценки тесноты связи. В частности, по таблице Чэддока тесноту связи определяют следующим образом (см. табл. 5.1):

Таблица 5.1

|

Значение коэффициента (по модулю) |

Теснота связи |

|

0,1-0,3 0,3-0,5 0,5-0,7 0,7-0,9 0,9-0,99 |

слабая умеренная заметная высокая весьма высокая |

В упрощенном виде считают, что если коэффициент (по модулю) составляет от 0,1 до 0,3 – связь слабая, от 0,3 до 0,7 – средняя, от 0,7 и выше – тесная.

Пример 5.1

Имеются данные стоимости основных производственных фондов и объеме выпуска продукции по 10 предприятиям за отчетный год (см. табл. 5.2)

Таблица 5.2

|

Номер предприятия |

Стоимость основных производственных фондов, млн. руб. (x) |

Объем выпуска продукции, млн. руб. (y) |

|

1 2 3 4 5 6 7 8 9 10 |

6 9 10 12 14 8 10 11 13 15 |

24 36 45 56 70 40 40 46 65 70 |

На основе приведенных данных:

1) для подтверждения положений логического анализа о наличии корреляционной прямолинейной зависимости между факторным признаком (стоимостью основных производственных фондов) и результативным признаком (объемом выпуска продукции) нанесите исходные данные на график корреляционного поля и сделайте выводы о форме связи, укажите ее формулу;

2) определите параметры уравнения связи и нанесите полученную при этом теоретическую линию на график корреляционного поля;

3) исчислите линейный коэффициент корреляции;

4) поясните значения показателей, полученных в пунктах 2) и 3);

5) используя полученную модель, сделайте прогноз о возможном объеме выпуска продукции на предприятии со стоимостью основных производственных фондов 7 млн. руб.

Решение

1 Величина основных производственных фондов определяет производственную мощность предприятия и поэтому логически можно считать, что зависимость между величиной основных производственных фондов и объемом выпуска продукции реально существует. Это подтверждается и показателями табл. 5.2. С увеличением основных производственных фондов отмечается рост объема выпуска продукции. В то же время в отдельных случаях наблюдается и другое — величина основных производственных фондов увеличивается, а увеличения объема выпуска продукции нет. Связь является корреляционной.

Для выяснения формы связи построим по данным табл. 5.2 график (см. рис. 5.1).

Рис. 5.1. Стоимость основных производственных фондов (x) и объем

выпуска продукции (y), млн. руб.

Эмпирическая ломаная линия на графике позволяет предположить, что связь выражается прямой линией, т.к. общей тенденцией на графике является направленность эмпирической линии из нижнего левого угла в верхний правый угол.

Итак, уравнение регрессии имеет вид:

![]() ,

,

2 Для нахождения

параметров уравнения

![]() и

и

![]() составим

табл. 5.3.

составим

табл. 5.3.

Таблица 5.3

|

|

|

|

|

|

|

|

|

6 9 10 12 14 8 10 11 13 15 |

24 36 45 56 70 40 40 46 65 70 |

144 324 450 672 980 320 400 506 845 1050 |

36 81 100 144 196 64 100 121 169 225 |

576 1296 2025 3136 4900 1600 1600 2116 4225 4900 |

|

Итого: |

108 |

492 |

5691 |

1236 |

26374 |

Так как в нашем случае n=10, то

;

;

.

.

Итак, уравнение регрессии в нашем случае будет иметь вид:

![]() .

.

Изобразим полученную теоретическую линию на график корреляционного поля (см. рис. 5.1).

Полученное уравнение позволяет оценить по предприятиям, как они использовали возможности для производства продукции, заложенные в величине основных производственных фондов.

Так, по первому

предприятию при

![]() :

:

![]() ;

т.е. фактический объем выпуска продукции

выше теоретической величины на 0,83

млн.руб.

;

т.е. фактический объем выпуска продукции

выше теоретической величины на 0,83

млн.руб.

По последнему

предприятию при

![]() :

:

![]() ;

т.е. возможности производства

недоиспользованы на 1,968 млн. руб.

;

т.е. возможности производства

недоиспользованы на 1,968 млн. руб.

3 Найдем значение линейного коэффициента корреляции

.

.

4 Параметр

![]() =5,422

означает, что увеличение стоимости

основных производственных фондов на 1

млн. руб. ведет к росту объема выпуска

продукции на 5,422 млн. руб.

=5,422

означает, что увеличение стоимости

основных производственных фондов на 1

млн. руб. ведет к росту объема выпуска

продукции на 5,422 млн. руб.

Значение линейного коэффициента корреляции r=0,97 свидетельствует о наличии весьма высокой связи между величиной стоимости основных производственных фондов и объемом выпуска продукции. Следовательно, полученное уравнение регрессии может быть использовано для прогнозирования.

5 Прогнозируемая величина объема выпуска продукции на предприятии со стоимостью основных производственных фондов 7 млн. руб. будет:

![]() (млн.руб.).

(млн.руб.).

Оценить тесноту связи можно также с помощью корреляционного отношения, которое вычисляется по формуле:

,

,

где

![]() - индивидуальные значения результативного

признака,

- индивидуальные значения результативного

признака,

![]() - теоретические значения результативного

признака, которые находятся по уравнению

регрессии,

- теоретические значения результативного

признака, которые находятся по уравнению

регрессии,

![]() - среднее значение результативного

признака.

- среднее значение результативного

признака.

При этом абсолютная величина коэффициента корреляции равна корреляционному отношению.

Пример

Имеются данные десяти предприятий о валовом выпуске продукции (ВВП) и стоимости основных производственных фондов (ОПФ).

|

№ предприятия |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ВВП, млн. руб. |

15 |

18 |

21 |

14 |

16 |

19 |

22 |

25 |

23 |

17 |

|

Стоимость ОПФ, млн. руб. |

3100 |

3500 |

3600 |

2700 |

3000 |

3900 |

4100 |

4700 |

4500 |

2900 |

Требуется:

Составить уравнение линейной регрессии между ВВП и стоимостью ОПФ;

Оценить тесноту связи между указанными признаками с помощью

а) линейного коэффициента корреляции;

б) коэффициента детерминации;

3) По построенной модели линейной регрессии осуществить прогноз ВВП на предприятии со стоимостью ОПФ 3700 млн. руб.

Решение

1) Так как валовой выпуск продукции (ВВП) зависит от величины основных производственных фондов (ОПФ), то в качестве факторного признака (X) будет выступать стоимость ОПФ, а в качестве результативного (Y) – ВВП.

Уравнение линейной регрессии имеет вид:

![]() ,

,

где

![]() – линейный коэффициент корреляции;

– линейный коэффициент корреляции;

![]() –средняя стоимость

ОПФ;

–средняя стоимость

ОПФ;

![]() –средняя величина

ВВП;

–средняя величина

ВВП;

![]() ;

;

![]() –среднее

квадратическое отклонение стоимости

ОПФ;

–среднее

квадратическое отклонение стоимости

ОПФ;

![]() –среднее

квадратическое отклонение ВВП;

–среднее

квадратическое отклонение ВВП;

![]() –дисперсия

стоимости ОПФ;

–дисперсия

стоимости ОПФ;

![]() –дисперсия ВВП;

–дисперсия ВВП;

Рассчитаем необходимые суммы в таблице:

|

|

X |

Y |

|

|

|

|

|

3100 |

15 |

250000 |

16 |

46500 |

|

|

3500 |

18 |

10000 |

1 |

63000 |

|

|

3600 |

21 |

0 |

4 |

75600 |

|

|

2700 |

14 |

810000 |

25 |

37800 |

|

|

3000 |

16 |

360000 |

9 |

48000 |

|

|

3900 |

19 |

90000 |

0 |

74100 |

|

|

4100 |

22 |

250000 |

9 |

90200 |

|

|

4700 |

25 |

1210000 |

36 |

117500 |

|

|

4500 |

23 |

810000 |

16 |

103500 |

|

|

2900 |

17 |

490000 |

4 |

49300 |

|

Итого |

36000 |

190 |

4280000 |

120 |

705500 |

Тогда

![]() (млн.

руб.);

(млн.

руб.);

![]() (млн. руб.);

(млн. руб.);

![]() ;

;

![]() ;

;

![]() (млн.

руб.);

(млн.

руб.);

![]() ;

;

![]() (млн. руб.);

(млн. руб.);

![]() ;

;

Уравнение линейной регрессии имеет вид:

![]() или

или

![]() .

.

2а) Линейный

коэффициент корреляции

![]() свидетельствует

о тесной связи между признаками, т.е.

ВВП зависит от величины ОПФ.

свидетельствует

о тесной связи между признаками, т.е.

ВВП зависит от величины ОПФ.

2б) Коэффициент детерминации найдем по формуле:

,

,

где

![]() –

теоретические значения результативного

признака, которые находим по уравнению

регрессии.

–

теоретические значения результативного

признака, которые находим по уравнению

регрессии.

|

|

|

|

|

|

16,488 |

6,309 |

|

|

18,498 |

0,252 |

|

|

19,000 |

0,000 |

|

|

14,479 |

20,440 |

|

|

15,986 |

9,084 |

|

|

20,507 |

2,271 |

|

|

21,512 |

6,309 |

|

|

24,526 |

30,533 |

|

|

23,521 |

20,440 |

|

|

15,484 |

12,365 |

|

Итого |

190 |

108,002 |

Тогда

.

.

Коэффициент детерминации служит для оценки степени соответствия модели фактическим данным. Таким образом, 90 % вариации ВВП предприятий связана с вариацией стоимости ОПФ, т.е. модель объясняет наблюдаемые значения переменных на 90 %.

3) По построенной модели линейной регрессии можно осуществить прогноз ВВП, т.к. связь между указанными признаками достаточно тесная. На предприятии со стоимостью ОПФ 3700 млн. руб. можно ожидать ВВП:

![]() (млн.

руб.)

(млн.

руб.)

Если связь между признаками выражается какой-либо кривой линией, то нужно применить соответствующую формулу для расчета уравнения регрессии. Так, например, при связи, выраженной в форме гиперболы, уравнение регрессии имеет вид:

![]() ,

,

Параметры уравнения

![]() и

и![]() находятся из решения системы уравнений:

находятся из решения системы уравнений:

Если уравнение

регрессии имеет форму параболы второго

порядка, то его уравнение будет:

![]() .

.

Параметры уравнения

![]() ,

,![]() и

и![]() находятся из решения системы уравнений:

находятся из решения системы уравнений:

Показателем тесноты криволинейной корреляции является корреляционное отношение, которое вычисляется по выше приведенной формуле.