3.2. Розподіл ризику

Деякі види ризиків ефективно об'єднати неможливо. Це має місце, коли збитки є нерегулярними, епізодичними, але дуже суттєвими за розмірами. Прикладом може бути природна катастрофа (повінь, землетрус) або велика технічна аварія (наприклад, витік рідкого палива). Зменшення впливу таких явищ досягається завдяки розподілу ризику. При цьому його відшкодування розподіляється між великою кількістю учасників. наприклад, між багато чисельними страховими компаніями, об’єднаними в асоціації. Яскравим прикладом такої організації є всесвітньо відома лондонська асоціація “Ллойдс”.

В певних випадках, коли економічна подія, пов’язана з ризиком, впливає на всіх учасників одночасно, розподіл ризику неефективний. Під час війни або епідемії збитки окремих людей, що страждають одночасно, компенсувати неможливо. Такий ризик називається систематичним.

4. Ризик і капітал.

4.1. Віддача від активів

Як і страхові ринки, ринки капіталу дозволяють людям зменшувати ризик, але можуть його і підвищувати. Це стосується як ринку реального капіталу, так і фінансових ринків.

Ціна капітального активу або ділянки землі дорівнює сучасній дисконтованій вартості (цінності) майбутніх доходів від цих об’єктів власності. При цьому припускається, що майбутні доходи наперед відомі. Тому такі проекти є неризикованими. Альтернативна вартість інвестування в даному разі має гарантовану віддачу, яку можна одержати від "подібного" неризикового вкладення коштів, в першу чергу - в урядові облігації. Норма віддачі (рентна оцінка) здійснених інвестицій — це прибуток від цих інвестицій, що розрахований за мінусом виплат по процентах, пов’язаних з фінансуванням даних інвестицій, і виражений в процентах до вартості інвестицій. Реальна норма віддачі враховує зміни в рівні цін, тобто зміну купівельної спроможності інвестованої суми грошей.

Наприклад, якщо гроші вкладені в акції, що були куплені на початку року по ціні 100 грн. за кожну, на протязі року підприємство виплатило по 5 грн. дивідендів на акцію, в кінці року ціна акції зростає до 120 гри, а ціни за цей час підвищились на 10 % , то реальну норму віддачі можна розрахувати таким чином:

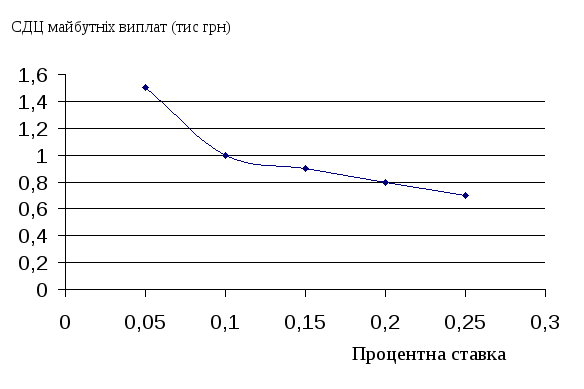

Якщо віддача капітального активу є визначеною, то норма віддачі дорівнює такому значенню ставки процента, при якому сучасна цінність майбутньої віддачі дорівнює ціні активу. На графіку відображена залежність сьогоднішньої ціни капітального активу від процентної ставки. Зі збільшенням ставки дисконтована сьогоднішня цінність зменшується. Віддачу графічно можна визначити по горизонтальній осі, провівши лінію на рівні ціни актива. Так при СДЦ в 1 тис. грн. норма віддачі складає 10%, а при CДЦ в1,5 тис. грн., - відповідно - 5%.

Для більшості інвестиційних проектів майбутні грошові потоки не є гарантованими. Оскільки інвестори не схильні ризикувати, то невизначені майбутні доходи ціняться ними нижче від гарантованих. Чим вищий ризик і сильніша антипатія до нього у інвестора, тим нижча ціна активу з невизначеною віддачею. Тому більш ризиковані інвестиції мають більшу норму віддачі.

Якщо майбутні доходи не гарантовані, то для розрахунку чистої сьогоднішньої цінності капітального активу (капітального проекту) враховують вищу ставку дисконту, додаючи надбавку за ризик до гарантованої ставки. Розмір надбавки за ризик залежить від можливості його усунення або зменшення. Якщо ризик є несистематичним (диверсифікабельним), то він зменшується або усувається шляхом розподілу (диверсифікації). Диверсифікація - це стратегія, направлена на зниження ризику шляхом розподілу інвестицій між декількома ризикованими активами. Вона здійснюється як великими фірмами, інвестиційними фондами, так і самими індивідуальними інвесторами. Відоме правило диверсифікаціі полягає в тому, що "не варто складати всі яйця до одного кошика”. Теорія "портфеля активів" обгрунтована Лауреатом Нобелівської премії в галузі економіки, професором Єльського університету /США/ Джеймсом Тобіном. Вона характеризує точні альтернативи, які виникають у інвесторів, що здійснюють вибір між багатьма видами активів. Вчений доводить, що в цілому інвестору вигідно мати багато різних ризикових активів, При цьому Дж.Тобін встановлює характеристики "портфеля", який в кінцевому рахунку буде вибраний інвестором.

Згідно широко розповсюдженої теорії ефективних ринків сучасний ринок акцій є високочутливим інформаційним процесором, що дуже швидко реагує на кожен квант інформації, яка може вплинути на дійсну ціну фінансових активів, тому неможливо отримати прибутки, використовуючи "стару" інформацію та вивчаючи зміни цін в минулому.

Ціна активів дотримується поведінки випадкового блукання, тобто її динаміку фактично передбачити неможливо. За деякими даними отримати вигоду від нової інформації можна лише тоді, коли використати її при купівлі-продажі акцій на протязі не більше 30 секунд після її появи.

Якщо ризик можна диверсифікувати, то ставка дисконта наближена до гарантованої. Поряд з цим, на ринку капіталів має місце недиверсифікабельний (систематичний) ризик. Він зумовлений тим, що прибутки окремих фірм та прибутки від окремих проектів в більшості випадків залежать від економічної кон’юнктури в цілому. Вони зменшуються під час економічної кризи і зростають у всіх одночасно в період економічного підйому. Беручи на себе ризик, що асоціюється з ринком цінних паперів в цілому, інвестори очікують додаткової віддачі, яка б його компенсувала. Ця віддача визначається як ринкова плата за ризик і вимірюється різницею між очікуваною ставкою (Вр) та гарантованою ставкою (Вг) процента.

Недиверсифікабельний ризик, пов’язаний з конкретним активом, залежить від ступеня зв’язку між зміною в ціні певної акції та динамікою фондового ринку в цілому. Одним зі способів вимірювання систематичного ризику є співвідношення віддачі від акцій та віддачі від ринкового портфеля. Якщо динаміка ціни акції не залежить від ринку, то віддача від неї наближається до гарантованої ставки, і навпаки. Залежність курсу акцій від змін ринкової кон’юнктури та зворотній вплив на неї свідчить про суттєвий систематичний ризик.

Модель оцінки капітальних активів (МОКА) систематизує цей зв’язок у вигляді рівняння:

Ві-Вг = β* (Вр-Вг), де Вг- очікувана віддача від активу, β-стала пропорційності, так звана “бета активу”.

Бета активу визначає, наскільки чутлива віддача від активу до ринкових змін. Наприклад, якщо внаслідок підйому на ринку на 2%, ціна активу зросте на 4%, то β=2. Т.ч. чим вищий систематичний ризик, тим більша очікувана віддача від активу. Якщо значення β задано, то можна визначити ставку дисконта для певного активу:

Ставка дисконта = Вг+β(Вр-Вг).

Це гарантована ставка плюс плата за системний ризик. За останні 60 років розмір плати за ризик на ринку акцій (Вр-Вг) наближався до 8%. Таким чином, якби реальна гарантована ставка складала 5%, а β=0,6, то відповідна ставка дисконта становила б 0,05+0,6*(0,08)=0,1 або 10%.

Щодо акцій бета активу розраховується статистичним методом. Для розрахунку β відносно чистих інвестицій в реальний капітал користуються показником вартості капіталу для фірм. Це середнє арифметичне значення очікуваної віддачі від акції компанії, що залежить від β-акції та процентної ставки, яку компанія сплачує у вигляді боргу.