Тема 9. Индивидуальное воспроизводство. Капитал как фактор производства. Затраты и результаты предпринимательской деятельности Содержание темы

Историческое формирование капитала. Первоначальное накопление капитала. ПНК в Украине.

Трактовка капитала в различных концепциях и школах экономической мысли. Зарождение знания о капитале: меркантилизм. Капитал в трактовке классической политической экономии (капитал и богатство народов А.Смита, теоремы капитала Дж.Ст.Милля, капитал как система социально-экономических отношений в теории К.Маркса). Маржинализм и неоклассическая школа в развитии теории капитала. Развитие теории капитала в ХХ ст. (Дж.М.Кейнс, «фонд покупательной способности» Й.Шумпетера, концепция человеческого капитала).

Функциональные формы капитала. Кругооборот промышленного капитала, его стадии. Структура капитала в кругообороте (постоянный/переменный, основной/оборотный). Износ и амортизация основного капитала. Движение оборотных средств и факторы его ускорения.

Издержки производства в неоклассической микроэкономической теории. Классификация внешних и внутренних издержек. Постоянные и переменные издержки. Поведение средних и предельных затрат при изменении объема производства.

Результаты производства. Валовые микроэкономические показатели: затратные (валовая, товарная и реализованная продукция), скорректированные (конечный и чистый продукт, добавленная стоимость). Валовой доход и его структура. Сущность прибыли и ее норма. Факторы нормы прибыли. Внутриотраслевая конкуренция и избыточная прибыль. Межотраслевая конкуренция и формирование средней нормы прибыли, цена производства. Сущность и виды цен. Подходы к ценообразованию.

Генезис и сущность торгового капитала. Деятельность в товарном обращении. Издержки обращения и торговая прибыль.

Цель

Как отмечалось при изучении темы 7 «Домохозяйства в экономике. Социально-экономическая сущность и организационные формы предпринимательства», в рамках отдельного предприятия осуществляется процесс производства товаров и услуг, являющихся социальным заказом. Очевидно, что для того, чтобы начать деятельность, предприятию понадобятся ресурсы. Об особенностях товарно-денежных отношений по поводу рабочей силы говорилось в теме 8. Здесь будет проанализирована социально-экономической сущности индивидуального воспроизводства и использование капитала в его процессе.

Теоретический материал и методические рекомендации к его самостоятельному изучению

Начать необходимо с рассмотрения исторических условий формирования капитала. В историческом контексте, в период кризиса феодализма и бурного развития рыночных отношений, на основе закона стоимости осуществляется дифференциация производителей, в результате которой часть из них становятся банкротами и превращаются в наемную силу; кроме того, свободную рабочую силу формирует социальная группа из бывших зависимых крестьян, отчужденных от средств производства (в первую очередь, от земли). Осуществляется переход общественных средств и денежных капиталов в руки буржуазии – предпринимательского начала того времени. Отметим, что важную роль в формировании капиталистического производства, сыграли Великие географические открытия, повлекшие за собой значительное увеличение богатства в форме драгоценных металлов и камней и предоставившие возможность осваивать Новый свет. Таково конкретно-историческое содержание первоначального накопления капитала. Обратите внимание на пути формирования богатства в период ПНК в ХV – ХVIII вв.: ростовщичество, ограбление туземного населения, монополия на колониальную торговлю, революция цен в Западной Европе, протекционизм национальному предпринимательству.

Современное украинское общество с конца 1980-х гг. переживает кризис, связанный с переходом от административно-командной системы, директивного ценообразования и распределения ресурсов к капиталистическому производству, основанному на наемном труде, частной собственности и предпринимательстве. Источниками накопления капитала в Украине стали:

формирование частной собственности;

возникновение рынка труда;

самозахват функций распоряжения факторами производства;

незаконное присвоение бюджетных средств;

передача предприятиям прав собственности на произведенную продукцию;

развитие «финансовых пирамид»;

изготовление и реализация фальсифицированных видов продукции;

сокрытие прибыли, зарплаты, имущества от налогообложения;

получение налоговых льгот;

перераспределение средств между отраслями;

перераспределение средств между социальными группами;

концентрация капитала в сфере услуг и обращения;

получение прибыли за счет выхода на внешние рынки;

получение доходов от «челночного» бизнеса;

коррупция, рэкет, регистрация фиктивных фирм с целью отмывания денег, полученных от операций с наркотиками, оружием и других незаконных операций.

Рассмотрите подробнее этапы ПНК и формирования финансово-промышленных групп в Украине [5-8].

А что же, собственно говоря, такое «капитал» ? В таблице 9.1 приведена систематизация взглядов на сущность этого феномена [1-7].

Таблица 9.1 Сущность капитала в различных концепциях

|

Меркантилизм |

|

Богатство отождествлялось с деньгами, а деньги – с благородными металлами. Вместе с тем, деньги наделялись функцией обеспечения нормального хода воспроизводственного процесса |

|

Физиократия |

|

Проанализирована натурально-вещественная структура капитала, на основании чего выделены две формы производительного капитала: основной и оборотный капитал. Определены способы переноса стоимости основного и оборотного капитала на готовую продукцию. Анализ источников возникновения и функционального использования капитала перенесен из сферы обращения в сферу производства (правда, только сельскохозяйственного). Для обозначения изучаемых процессов введена категория «капитал». |

|

Классическая политэкономия |

|

А.Смит. Устанавливается связь: богатство народов – количество производительных работников – производительная сила труда – размеры капитала, воплощенного в средствах производства. Капитал анализируется в сфере обращения и производства, определена натурально-вещественная структура капитала во всех отраслях материального производства, рассмотрены денежная и товарная формы капитала, сделан вывод о существовании «человеческого капитала». Главное свойство капитал – способность приносить доход. Основной капитал приносит доход, не вступая в сферу обращения и не меняя собственника; для оборотного справедливо обратное. Дж.Ст.Милль. Теоремы капитала:

|

|

Марксизм |

|

Выявлено противоречие капитала – он возникает в обращении и вне его одновременно. Источник увеличения капитала – прибавочный труд наемных работников. Капитал делится на две части: воплощенную в средствах производства, не меняющую своей стоимости (постоянный капитал), и превращенную в рабочую силу, воспроизводящую стоимость последней и сверх того избыток – прибавочную стоимость (переменный капитал). Проанализирован процесс кругооборота и его функциональные формы. Таким образом, капитал рассматривается как самовозрастающая стоимость, как процесс непрерывного движения и как систему производственных отношений, основанную на эксплуатации вольнонаемных рабочих |

|

Маржинализм |

|

Капитал не является первичным фактором производства. Значение и функциональная роль капитала состоят в использовании средств производства в «добывании благ». Процент на капитал рассматривается как разница субъективных оценок настоящих благ и будущих благ, которые являются продуктом использования капитала. Выявлены две возможности увеличения капитала – рост его объема и рост продолжительности его использования |

|

Неоклассицизм Проанализированы индивидуальный (часть богатства индивида, которую он использует для получения дохода) и общественный (накопленный запас средств для производства материальных благ – фактор производства) капитал. Совокупность выгод, извлекаемых из капитала, (спрос) определяется его производительностью. Предложение капитала определяется заинтересованностью экономических агентов в его накоплении (процентом). В валовой процент (общественную стоимость капитала) входят: вознаграждение за ожидание заимодавца, оплата риска, доходы от управления предприятием |

|

Кейнсианство |

|

Для обеспечения полной занятости (и соответственно полного объема производства) в экономике необходимы инвестиции, под которыми понимается прирост ценности капитального имущества, состоящего из основного, оборотного и ликвидного капитала. Условием превращения богатства в капитал является соотношение нормы процента как цены капитала и доходом, который можно получить от его производительного использования (предельная эффективность капитала) |

|

Й.Шумпетер |

|

«Капитал - …рычаг, позволяющий предпринимателю получать и использовать конкретные блага для достижения новых целей, а также ориентировать производство в новое направление». Капитал – не фактор производства и не совокупность средств производства, а «фонд покупательной силы», за счет которого должны быть закуплены средства производства |

|

Концепция «человеческого капитала» |

|

Капитал – это знания, навыки и особенности человека, содействующие росту его производительной силы |

Остановимся более подробно на марксовом определении капитала. Блага и деньги сами по себе капиталом не являются. Они становятся им только в том случае, если используются для получения других благ или бóльших денег. Так, деньги становятся капиталом, выполняя функцию накопления, которая подразумевает не только образование сокровищ, но и возможность быть использованными для дальнейшего самовозрастания. Исходная сумма денег Д совершает кругооборот по схеме Д – Т – Д', где Т – товары, Д'– конечную сумму денег, большую, чем Д на величину ΔД. Приращение ΔД названо прибавочной стоимостью, а самовозрастающие деньги – капиталом. Исследуя указанную всеобщую формулу капитала, К.Маркс указывает на ее противоречие:капитал не может возникнуть в обращении, но и не может возникнуть вне его.Обратите внимание, что К.Маркс называет источником прибавочной стоимости эксплуатацию наемного труда (это было рассмотрено в теме 8). На сегодняшний момент можно назвать и другие источники прибавочной стоимости в смысле ΔД, например, временную неэквивалентность обмена при биржевых спекуляциях. Однако для промышленного капитала справедливым является приоритет производства прибавочной стоимости наемным трудом. Отметим, что приведенные выше трактовки содержания категории «капитал» являются более широкими, чем у Маркса. Прежде всего, капитал определяется как запас благ, приносящий владельцу систематический доход. Однако подчеркнем, что одна и та ценность может быть или не быть капиталом в зависимости от того, каким образом с ее помощью извлекается доход [2, с. 31-35]. Чтобы им стать, ценность должна служить средством самовозрастания богатства в той или иной форме. При этом главным критерием является рост богатства не на основе личного труда владельца, но в ходе реализации его предпринимательской способности.

Анализируя индивидуальное воспроизводство, следует указать, что его основой является кругооборот капитала– движение стоимости факторов производства и обращения. Формула кругооборота такова:

I стадия – формирование условия производства: перевод денежного капитала Д в производительный Т (покупаются товары рабочая сила РС и средства производства СП).

II стадия – производственное потребление продуктивного капитала Т, создание прибавочной стоимости; перевод производительного капитала в товарный Т'(попросту – производство). Отметим, что стоимость Т' > стоимости Т, т.к. в Т'содержится прибавочная стоимость, созданная наемным трудом.

III стадия – реализация произведенных товаров, присвоение предпринимателем прибавочной стоимости как прибыли; переведение товарного капитала Т'в денежный Д'.

Рисунок 9.1. Кругооборот промышленного капитала

Отметим, что целью предпринимателя является не только получение прибыли, но и ее систематическое увеличение. Поэтому движение капитала не ограничивается одним кругооборотом. Выручив за проданный товар деньги, предприниматель использует их часть для того, чтобы купить средства производства и рабочую силу, необходимую для дальнейшего производства и весь процесс повторяется. Таким образом, оборот капитала– кругооборот, взятый не как единичный акт, а как периодически повторяющийся процесс. В связи с категорией «оборот» необходимо рассмотреть понятие времени оборота – сумма времени производства и обращения капитала, в течение которого авансированная стоимость возвращается к исходной форме, увеличившись на величину прибавочной стоимости (скорость оборота или оборачиваемость рассчитывается по формуле N = 360 / t, где t – время одного оборота данного ресурса) [2].

Обратите внимание на два подхода к выделению структуры обращающегося капитала. С одной стороны предприниматель авансирует деньги на покупку средств производства и рабочей силы. Таким образом, в структуре производительного капитала следует в первую очередь выделить две части: постоянный и переменный капитал. Новосозданная стоимость в этом случае такова:

W = c + v + m,

где: W – стоимость товара;

c – постоянный капитал (стоимость потребленных средств производства);

v – переменный капитал (стоимость воспроизводства рабочей силы);

m – прибавочная стоимость.

Таблица 9.2 Постоянный и переменный капитал

|

Постоянный капитал (С) |

Переменный капитал (V) |

|

Авансируется на покупку средств производства |

Авансируется на покупку рабочей силы |

|

Стоимость средств производства переносится на вновь создаваемые потребительные стоимости (товары), не меняясь в своей величине. |

Рабочая сила переносит свою стоимость (необходимую стоимость) на производимый продукт полностью и производит новую стоимость (прибавочную). Поэтому капитал, затрачиваемый на нее, меняется в величине в процессе кругооборота |

Отметим, что поскольку имеется разница между оборотом и кругооборотом капитала, то в зависимости от способа переноса стоимости (особенностей движения) различают основной (необоротный) и оборотный капитал.

Основной капитал– часть производительного капитала, воплощенная в средствах труда. ОСК сохраняет свою натуральную форму в течение многих циклов производства (кругооборотов). Стоимость основных фондов предприятия переносится на издержки производства продукта постепенно, в течение ряда кругооборотов и возвращается к предпринимателю по частям. К основным фондам относятся активы, служащие больше 1 года либо 1 операционного цикла (кругооборота), если последний длится более 1 года. Пример: здания, сооружения, машины, оборудования, скот, оргтехника, имущественные права, репутация (гудвилл), насаждения. Основные фонды составляют производственный аппарат предприятия, определяют технический уровень производства. Рост стоимости основных фондов сопровождается ростомфондовооруженности труда, что немаловажно для роста его производительности:

![]() где:

ОФб– балансовая стоимость

основных фондов; L – количество работников

промышленно-производственного назначения.

где:

ОФб– балансовая стоимость

основных фондов; L – количество работников

промышленно-производственного назначения.

Фондоотдача(показатель эффективности использования основных фондов) растет, если производительность труда растет быстрее, чем его фондовооруженность:

![]() где W – стоимость

произведенного продукта, ПТ –

производительность труда (величина,

схожая со средней продуктивностью труда

APL, рассмотренной в теме 2, но

показывающая, какая частьстоимости

продукта приходится на 1 работника в

среднем).

где W – стоимость

произведенного продукта, ПТ –

производительность труда (величина,

схожая со средней продуктивностью труда

APL, рассмотренной в теме 2, но

показывающая, какая частьстоимости

продукта приходится на 1 работника в

среднем).

На уровень фондоотдачи влияют следующие факторы:

технологические условия производства (в отраслях с большой фондоемкостьюпроизводства фондоотдача низка, это обратные показатели);

увеличение времени активного использования основных фондов (за счет увеличения доли действующих основных фондов в общей их массе, сокращения времени простоя);

повышение технического уровня основных фондов;

увеличение степени их использования в единицу времени.

В ходе использования основные фонды подвергаются физическому и моральному износу. Износ– потеря основными фондами своей потребительной стоимости вследствие физического старения в ходе использования, причинения ущерба (физический износ); появления подобного оборудования, но более дешевого (моральный износ I рода); появления подобного оборудования, но более производительного (моральный износ II рода). В связи с понятием износ рассматривается понятие амортизации.Амортизация– процесс перенесения стоимости основных фондов по мере их износа на стоимость производимого продукта (таким образом, амортизация уменьшает балансовую стоимость основных фондов) [1,2].

В Украине существует ряд методов начисления амортизации, определяемых Положением (Стандартом) бухгалтерского учета №7 «Основные средства»:

линейный метод – годовая сумма амортизационных отчислений с учетом расходов на капремонт и демонтаж рассчитывается по формуле:

![]()

![]() ,

,

где: Самортиз– амортизируемая стоимость;

Спервон – первоначальная стоимость основных средств;

Скапремонт– стоимость капитальных ремонтов;

Сдемонтаж– стоимость демонтажа (ликвидации);

Сликвид– ликвидационная стоимость основных средств;

Т – полезный срок службы изделия;

Na– норма амортизации.

производственный метод

![]()

![]()

![]()

![]() где:

Пнорм– нормативный объем производства

при использовании данного вида основных

фондов;

где:

Пнорм– нормативный объем производства

при использовании данного вида основных

фондов;

Пфактич– фактический объем производства;

метод уменьшения остаточной стоимости

![]()

![]()

где: Сбаланс– балансовая стоимость основных средств;

метод ускоренного уменьшения остаточной стоимости (уменьшающегося по двойной норме остатка)

![]()

![]()

кумулятивный метод

![]()

![]()

где: R– число лет, оставшихся до окончания полезного срока использования.

Если норма амортизации низкая или занижается искусственно, то замедляется процесс обновления основных фондов, а значит и НТП. Завышенная норма амортизации обусловливает рост издержек производства. Таким образом, для воспроизводственного процесса очень важно экономически обоснованное нормирование амортизационных отчислений.

Оборотный капитал– часть производительного капитала, овеществленная в предметах труда (сырье, материалы, топливные и другие ресурсы, готовая продукция, товары для перепродажи, расчеты, денежные средства, в т.ч. фонд оплаты труда). Стоимость оборотного капитала переносится на создаваемый продукт сразу и целиком за один оборот [10].

Если скорость оборота основного капитала фиксируется в норме амортизации и сроке полезного использования, то скорость движения оборотных средств фиксируется в показателях оборачиваемости:

число оборотов (коэффициент оборачиваемости) Ко:

![]()

где: РП– стоимость реализованной продукции (в некоторых методиках – себестоимость реализованной продукции);

![]() - среднегодовая

стоимость оборотных средств;

- среднегодовая

стоимость оборотных средств;

продолжительность оборота То:

![]()

Источниками финансирования производственных фондов является собственный (сбережения, амортизационный фонд, фонд оплаты труда, инновационный фонд, капитал от продажи акций) и привлеченный (все формы кредита, капитал от продажи облигаций). Основными показателями, характеризующими эффективность финансирования, являются:

окупаемость (возврат вложенного капитала);

прибыльность;

оборот капитала (соотношение между объемом сбыта и вложенным капиталом);

платежеспособность и ликвидность (способность к удовлетворению текущих обязательств фирмы).

Подробнее об объемах и динамике основных и оборотных фондов в Украине и показателях их использования [11-16].

Издержки производства– одна из важнейших категорий исследования современной экономической науки. Ее задача – описать величину и структуру расходов ресурсов на производство продукта, которые обеспечат фирме тенденцию к устойчивому развитию.

Понимание издержек в экономической науке базируется на факте редкости ресурсов и учете возможностей их альтернативного использования. Обратите внимание на выводы, следующие из данного утверждения:

следует различать понятия «затраты» и «издержки», поскольку а) термин «затраты» может относиться и к натуральному расходованию факторов производства, в то время как издержками являются расходы только в стоимостном выражении; б) не все используемые ресурсы являются экономическими (т.е. ограниченными в доступе к ним), это значит, что не все расходы получают стоимостную оценку (так как в этом случае используемые ресурсы не имеют цены);

существуют два подхода к исчислению издержек и прибыли: бухгалтерский (отражается стоимость фактического расхода экономических ресурсов, не принадлежащих собственнику фирмы) и общеэкономический (отражается бухгалтерский расход плюс стоимость упущенных возможностей использования ресурсов, принадлежащих собственнику фирмы) [1-3].

Отметим в этой связи, что экономические издержки – это стоимостные расходы фирмы в условиях наилучшего решения об использовании ресурсов [3].

Рассмотрим подробнее содержание внешних и внутренних издержек.

Рисунок 9.2 Структура экономических издержек

Внешние издержки– издержки в бухгалтерском понимании – представляют собой выплаты за использование ресурсов, которые не являются собственностью владельца фирмы, т.е. привлекаемые ресурсы. Основанием таких выплат является полезность (технологическая необходимость и пригодность) и ограниченность доступа к ним в виде существующего права собственности. Важно понимать, что затраты предпринимателя на ресурсы являются для их владельцев доходами (т.н. факторными доходами владельцев факторов производства).

Внешние издержки являются предметом финансового (бухгалтерского, налогового, управленческого) учета, представляя собой обыденное, практическое понимание издержек. В системе учета на предприятии издержки могут классифицироваться по целому ряду признаков: назначению, экономическому содержанию, способу отнесения на себестоимость, отношению к технологическому процессу и т.д.

Мы рассмотрим лишь некоторые из них:

по назначению:

производственные затраты (на покупку основных фондов производственного назначения, сырья, материалов, оплату труда промышленно-производственного персонала);

общехозяйственные (на управление цехами, покупку основных фондов общехозяйственного назначения, обслуживание кредитов и т.п.);

административные (оплата труда персонала управления предприятиями, закупку и эксплуатацию офисной техники и т.п.);

расходы на сбыт и т.д.

по экономическим элементам:

материальные затраты;

амортизация (затраты основных средств);

оплата труда;

отчисления на социальные мероприятия (в Пенсионный фонд, фонд социального страхования на случай безработицы, фонд социального страхования по временной нетрудоспособности, страхование несчастных случаев);

прочие;

по способу отнесения на себестоимость:

прямые (распределяемые);

косвенные (нераспределяемые);

по отношению к объему производства:

переменные;

постоянные.

Внутренние издержкипредставляют собой стоимостную оценку выгод, упущенных вследствие того, что предприниматель использовал принадлежащие ему лично ресурсы в своем производстве, а не продал их кому-либо. Из этих же соображений на внутренние издержки относится и нормальная прибыль – доход на фактор производства «предпринимательская способность» – вознаграждение предпринимателю за то, что он не является продавцом собственной рабочей силы (не является наемным работником), а использует свои организационные и управленческие способности в собственном производстве. Предпринимательский доход выступает факторным вознаграждением, которое удерживает предпринимателя в рамках данной сферы деятельности.

В микроэкономической теории структура издержек рассматривается с позиций их изменения в ответ на изменение объема производства. При исследовании производственной функции Q = f(a1,, a2, a3, …, an), которая описывает связь между максимальным объемом производства Q и комбинацией факторов производства a1,, a2, a3, …, an, выделяют, как минимум, два временных промежутка (см. тему 2):

краткосрочный период, в течение которого объем использования хотя бы одного фактора производства аiизменить нельзя;

долгосрочный период, в котором все применяемые ресурсы являются изменяемыми (переменными).

Критерием выделения является мобильность факторов производства или та скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. В соответствии с этим, в краткосрочном периоде различают издержки на фактор производства, объем применения которого меняется с изменением объема производства (переменные издержки), и издержки на фактор производства, объем использования которого в течение определенного временного интервала изменить невозможно (постоянные издержки). Обратите внимание на то, что такое разделение имеет смысл только в рамках краткосрочного периода, т.к. в долгосрочной перспективе все экономические ресурсы, а значит и издержки на них, являются переменными.

В формальном виде это выглядит следующим образом:

![]()

где: ТС(total costs) – общие (валовые) издержки;

TFC(total fixed costs) – общие постоянные издержки;

TVC(total variable costs) – общие переменные издержки.

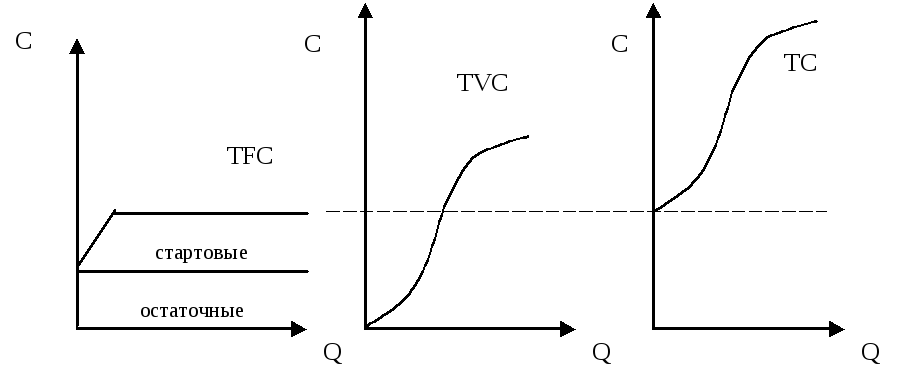

Рассмотрим поведение издержек производства в краткосрочном периоде (см. рис. 9.3).

Рисунок 9.3 Поведение функций постоянных, переменных, общих издержек в краткосрочном периоде

Постоянные издержки (прямая, параллельная оси абсцисс) включают в себя арендные платежи, часть отчислений на амортизацию зданий, сооружений и оборудования, страховые взносы, оплата труда управленческого персонала, процентные выплаты и т.д. Постоянные издержки могут быть разделены на две группы: остаточные и стартовые. К остаточным относится та часть постоянных издержек, которая существует независимо от того, осуществляется ли производство. Стартовые постоянные издержки относится та часть, которая возникает с возобновлением производства и реализации [3].

Переменные издержки находятся в непосредственной зависимости от объема производства и реализации продукции – затраты на оплату труда производственного персонала, сырье, материалы, топливо. Рассмотрим динамику переменных издержек при изменении объема производства. Первоначально рост переменных издержек незначителен, что связано с освоением производственной мощности. Затем относительный рост переменных издержек больше, чем объема производства – издержки становятся прогрессивными. Далее происходит стабилизация переменных издержек – их относительное изменение пропорционально относительному изменению загрузки производства (прямой участок на графике ТVС). Если относительный рост издержек меньше, чем относительное увеличение объема производства, то поведение функции переменных издержек называют регрессивным.

Обратите внимание на то, что постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять, изменяя объем производства. Необходимо принять во внимание и тот факт, что издержки одного и того же вида (по экономическим элементам и назначению) в одной ситуации являются переменными, а в другой – постоянными. Это зависит от делимости производственных факторов и длительности анализируемого периода на каждом конкретном предприятии. Характер поведения издержек определяется ситуацией, в которое принимается решение. Отметим, что исчисление общих издержек имеет значение при определении общих результатов деятельности предприятия. В оперативном управлении гораздо большую роль играет расчет средних издержек.

![]() соответственно

соответственно

![]() ,

,

где: AFC(average fixed costs) – средние постоянные издержки;

AVC(average variable costs) – средние переменные издержки;

ATC(average costs) – средние издержки;

Q – объем производства.

Рисунок 9.4. Средние и предельные издержки в краткосрочном периоде

Средние переменные издержки, как видно на рисунке 9.4, в начале падают, достигают своего минимума, а затем начинают расти. Практически это означает, что при малом объеме производства процесс будет относительно неэффективным и дорогостоящим, так как оборудование окажется недогруженным, разделение труда – неглубоким. По мере расширения производства его эффективность будет расти, и переменные издержки на единицу продукции будут снижаться. Но применение все большего количества переменного ресурса приведет к тому, что в действие вступит закон убывающей отдачи переменного фактора производства (см. тему 2).

С этого момента

(min AVC) каждая добавочная единица

переменного ресурса будет увеличивать

объем производства на все меньшую

величину. Кривая средних общих издержек

(АТС) зависит от вида кривых средних

постоянных и средних переменных издержек.

Объем производства, при котором

достигается min ATC, называется оптимумом

производства по издержкам. Отметим, что

это вовсе не означает, что следует

производить именно такой объем продукции.

Во внимание принимается также и цена

реализации. Важным инструментом

оптимизации объема реализуемой продукции

является исчисление предельных издержек

МС:

![]() .

Отметим, что МС пересекает кривые АТС

и АVС в точках их минимума.

.

Отметим, что МС пересекает кривые АТС

и АVС в точках их минимума.

Рисунок 9.5 Кривая средних издержек в долгосрочном периоде.

Кривая средних издержек в долгосрочном периоде образуется как касательная к множеству краткосрочных кривых средних издержек. Поскольку эти издержки связаны с определенным объемом и структурой применения остальных факторов производства (например, основных фондов), то средние издержки для каждой комбинации факторов производства (технологии) будут разными. Результирующая долгосрочная кривая будет показывать, как изменяются издержки предприятия в долгосрочном периоде при разных технологических процессах.

Рисунок 9.6 Эффект от масштаба

Отметим, что по кривой LATC можно, в принципе, выделить интервалы объемов производства, на которых будет иметь место тот или иной эффект от масштаба.

Положительный эффект от масштабавыражается в падении LATC вследствие специализации управленческого и производительного труда, повышения эффективности использования оборудования, комбинирования производства.Отрицательный эффектвыражается в росте LATC вследствие убывающей отдачи всего пучка технологий, применяемого в производстве, снижения координации технологических звеньев предприятия, бюрократизации управления.Нейтральный эффектот масштаба выражается в независимости издержек от объемов производства.

Результатом производственной деятельности является продукт в натуральном и стоимостном выражении. Для его описания применяются следующие показатели:

валовой продукт– весь продукт фирмы, произведенный за определенный период вне зависимости от того, куда направляются его составляющие (рассчитывается суммированием стоимости всей номенклатуры произведенных изделий);

товарный продукт– разность между валовым продуктом фирмы и той его частью, которая используется (потребляется) самой фирмой в данном периоде (отличается от валового продукта на величину незавершенного производства); отметим, что в состав товарной продукции добавляется сальдо продукции на складе (сальдо – разность между конечной и начальной величиной показателя);

реализованный продукт– та часть товарного продукта, которая продана по сложившимся ценам (в том числе, которая отгружена, но не оплачена).

Цена реализации при этом рассчитывается [18-20]:

а) как себестоимость + прибыль + акциз + НДС (затратный метод);

б) как цена, удовлетворяющая потребителей на рынке (ценностный метод) [5].

Пример. Себестоимость продукции 20 единиц, ставка акциза (Сакц)– 15%, прибыль на единицу продукции – 5 единиц, ставка налога на добавленную стоимость (Сндс) – 20%. Рассчитать цену договорную и цену реализации

Цена договорная = Сбст + Приб + (Сбст +Приб)*Сакц =

(Сакц + 1)* (Сбст +Приб) = 1,15*25 = 28,75 ед.

Цена реализации = Цена договорная + Цена договорная*Сндс =

(Сндс + 1)*Цена договорная = 34,5 ед.

Особенностью данной группы показателей является то, что они все включают в себя затраты на производство. Стремясь сделать расчет результативности более точным, применяют такие показатели:

конечная продукция– стоимость затрат живого и части овеществленного труда (за исключением затрат предметов труда – сырья, материалов, топлива, энергии), таким образом, конечная продукция представляет собой сумму амортизации и новосозданной стоимости а + с + v;

чистая продукция– разность между соответствующим затратным показателем и издержками всех средств производства (как предметов, так и средств труда) – v + m;

добавленная стоимость– разность между реализованной продукцией за определенный период и стоимостью закупленных за тот же период средств производства и услуг.

О новом подходе статистике производства товаров и услуг на предприятии [17].

Результатом коммерческой деятельности является валовой доход, включающий в себя стоимостную оценку всех операций продажи, которые осуществлены фирмой за определенный период: реализация готовой продукции, основных средств, запасов, других активов; курсовые разницы от операций с валютой и т.п. Отметим, что по определению доходом не являются, например, полученные кредиты или иные инвестиции. Обратите внимание на то, что следует различать категории «факторный доход» (в т.ч. предпринимательский доход) и «доход от деятельности предприятия» (которым, по сути, тоже распоряжается предприниматель).

Общий доход= Экономические издержки + Экономическая прибыль = Бухгалтерские издержки + Внутренние издержки + Экономическая прибыль;

Общий доход= Бухгалтерские издержки + Бухгалтерская прибыль;

Бухгалтерская прибыль= Внутренние издержки + Экономическая прибыль.

Показатель дохода является несовершенным, поскольку объем продаж не свидетельствует в полной мере об их эффективности. Результирующим объемным показателем деятельности предприятия является прибыль – разница между валовым доходом, издержками и налогами [20].

Пр = TR – Ткосв – TC –Tприб

где: TR (total revenue)– валовой доход;Tкосв – косвенные налоги, включаемые в цену реализации (НДС, акциз и т.п.);TC– валовые издержки;Tприб– налог на прибыль.

Рассмотрите факторы распределения прибыли в [4]. В наиболее простом виде эта формула имеет вид Пр = TR – TC.

Следует сказать, что получение прибыли и ее максимизация является основной целью предпринимательской деятельности. Исходя из этого, в микроэкономической теории существуют два метода определения оптимального объема производства:

по методу максимизации общей прибыли Пр = TR–TC → max (на рисунке 9.7 область прибыли, в которойTR >TC, - BECD, графический расчет наибольшего расстояния междуTRи TC – ВС, дает нам оптимальный объем производства А);

по методу равенства предельного дохода и предельных издержек MR = MC

Остановимся подробнее на втором методе. Он вытекает путем преобразований первого. Математически необходимое условие максимизации функции прибыли выражается так:

![]() то есть

то есть

![]()

![]() или

или![]() .

.

![]()

![]()

MR=MC.

Рисунок 9.7 Определение оптимального объема производства по методу максимума общей прибыли.

Рассмотрим сущность

и факторы прибыльности (нормы прибыли).

Норма прибыли– величина, показывающая

эффективность использования авансированного

капитала:![]() .

.

Уровень эффективности капиталозатрат зависит от:

факторов роста прибавочной стоимости (интенсивности, производительности труда, роста продолжительности рабочего дня);

органического строения капитала с/v – чем ниже органическое строение капитала, тем выше прибыль при прочих равных условиях;

скорости оборота капитала;

экономии капитала;

эксклюзивности положения фирмы на рынке.

Отметим следующий факт: размер и норма прибыли являются важнейшим сигналом рынка, с помощью которого осуществляется самоорганизация отраслевой структуры производства и его прогрессивное развитие. Проанализируем две ситуации: внутри- и межотраслевую конкуренцию.

Внутриотраслевая конкуренция.Отдельные предприятия отрасли работают в различных условиях и отличаются друг от друга техническим оснащением и организацией производства. Вследствие этого индивидуальные стоимости товара на разных предприятиях неодинаковы. Но цены товаров определяются не индивидуальными стоимостями, а общественной стоимостью (что было рассмотрено в теме 4). Процесс создания общественной стоимости осуществляется стихийно в ходе конкуренции между предприятиями одной отрасли. Действительно, величина общественной стоимости товаров зависит от средних условий производства. В таком случае, выигрывают те производители, на которых техника и технология производства и производительность труда выше среднего уровня, индивидуальные затраты, соответственно, ниже. Они получают помимо нормальной прибавочной стоимости еще и избыточную. Чтобы выстоять в конкурентной борьбе предприниматели-собственники отсталых предприятий стараются ввести у себя технические усовершенствования, повысить результативность трудовой деятельности и т.д. В результате – изменяются средние условия производства (повышаются), снижается общественная стоимость, повышается органическое строение капитала. Теперь избыточная прибыль, получаемая более развитыми предприятиями, исчезает и происходит общее для отрасли снижение нормы прибыли:

![]()

Это заставляет предпринимателей снова вводить технические и организационные новшества, следовательно, внутриотраслевая конкуренция является стимулом НТП и развития производительных сил в целом.

Межотраслевая конкуренция. Отраслевые нормы прибыли, которые существенно различаются в силу разного органического строения капитала и скорости его оборота, являются системой экономических стимулов, определяющих привлекательность капиталовложений.

В ходе реализации экономических интересов предпринимателей происходит конкуренция между ними за наиболее выгодное размещение капитала. В условиях, когда эта конкуренция является совершенной (чистой) отраслевые нормы прибыли выравниваются в среднюю в ходе перелива финансовых средств между отраслями. Рассмотрим пример – таблица 9.3.

Таблица 9.3 Формирование средней нормы прибыли

|

Показатель |

Отрасль I |

Отрасль II |

Отрасль III |

|

Дано: | |||

|

Авансированный капитал в т.ч. постоянный с переменный v |

100 70 30 |

100 80 20 |

100 90 10 |

|

Норма прибавочной стоимости m' |

100% |

100% |

100% |

|

Рассчитаем: | |||

|

Прибавочная стоимость m |

30 |

20 |

10 |

|

Стоимость W = c+v+m |

130 |

120 |

110 |

|

Норма прибыли р' |

30% |

20% |

10% |

Очевидно, что такая

ситуация выгодна предпринимателям I

отрасли, но не II и III. Поэтому последние

будут искать возможность применения

капитала в отрасли I. В результате,

усилится конкуренция в отрасли I, цена

на товар в ней снизится, норма прибыли

упадет. В то же время, отток капитала из

отрасли III вызовет снижение конкуренции

в ней, рост цен и прибыльности. Перемещение

капитала будет происходить до тех пор,

пока стоимости и нормы прибыли не

выровняются (в данном случае на уровне

отрасли II – 120 и 20%) – формируется средняя

прибыль и цена производства

![]() ,

где

,

где![]() - средняя прибыль.

- средняя прибыль.

В ходе формирования средней прибыли и цены производства предприниматели отрасли I теряют часть прибавочной стоимости, отрасли III – реализуют избыток прибавочной стоимости. Таким образом, в условиях свободной конкуренции различные нормы прибыли в отраслях с разным органическим строением капитала выравниваются в среднюю норму прибыли.К. Маркс выводит такжезакон тенденции средней нормы прибыли к снижениюпри повышении органического строения капитала. Однако в современных условиях цена товара может в значительной мере отклоняться от стоимости и удерживать такое отклонение достаточно долго (все зависит от характера и стабильности потребительских предпочтений), поэтому в отраслях с высоким органическим строением капитала (hi-tech, например) возможно получение высокой прибыли (и нормы прибыли) на авансированный капитал вследствие исключительности продукта. Вместе с тем, следует, конечно, помнить, что абсолютный рост прибыли совсем не означает, что и норма прибыли будет расти.

Далее следует отметить, что в соответствии с законом экономии времени и труда в ходе развития экономики (производства и рынка) происходит специализация функций экономических субъектов (см. тему 2). Так, предприниматель может и сам заниматься сбытом собственной продукции. Однако по мере расширения объемов производства и увеличения времени обращения появляется необходимость в особой группе предпринимателей, занимающихся организацией товарного обращения или торговлей, - формируется торговый капитал. Торговый капитал– обособившаяся часть промышленного капитала, обслуживающая процесс реализации продукции. Поэтому не следует отождествлять его со сформировавшимся ранее купеческим капиталом (ведь торговля вообще возникла задолго до промышленного капитала, который является родовой основой для торгового).

Товарное обращение, опосредующее движение продукта от производителя к потребителю предполагает известные затраты (как раз их вследствие специализации снижают предприниматели-торговцы). Они называются издержками обращения и делятся на две группы:

дополнительные издержки– расходы, связанные с продолжением процесса производства в сфере обращения (расходы упаковку, маркировку, транспортировку); они обладают производительным содержанием;

чистые издержки– расходы, связанные исключительно с процессом купли-продажи товара (зарплата торговых работников, содержание торговых точек, реклама); являются непроизводительными.

Последствиями специализации торгового капитала являются: снижение времени и издержек обращения, снижение части общественного богатства, отвлекаемой производителем на собственноручную торговую деятельность, ускорение оборота промышленного капитала и рост прибыли. Однако рост средней нормы прибыли в результате специализации торгового капитала приводит к необходимости перераспределения совокупной прибыли между предпринимателем-производителем и предпринимателем-торговцем. Рассмотрим пример.

Вариант I. Чистые издержки обращения, равные 10 ед., осуществляются самим товаропроизводителем. Он также присваивает себе всю прибыль как на вложенный промышленный капитал, так и на понесенные чистые издержки обращения.

Вариант II. Чистые издержки товарного обращения реализуются обособившимся торговым капиталом, вследствие чего они сокращаются до 5 ед.. Кроме того, сокращается постоянный капитал, авансированный в дополнительный издержки обращения, поскольку торговые фирмы обеспечивают их экономию. При этом происходит распределение прибыли между торговцем и промышленником.

Таблица 9.4 Формирование торговой прибыли

|

Показатель |

Вариант I |

Вариант II |

|

Авансированный промышленный капитал в т.ч. постоянный с переменный v |

100 80 20 |

80 60 20 |

|

Норма прибавочной стоимости m' |

100% |

100% |

|

Прибавочная стоимость m |

20 |

20 |

|

Стоимость W = c+v+m |

120 |

100 |

|

Капитал, авансированный на чистые издержки обращения Ко |

10 |

5 |

|

Средняя норма прибыли |

10%

|

23,5%

|

|

Прибыль на промышленный капитал |

10 |

18,8 |

|

Прибыль на торговый капитал |

- |

1,2 |

Разумеется, данный пример является условным в силу ряда причин:

процесс распределения прибыли рассматривался не с точки зрения отношений отдельного промышленника и отдельного торговца, а с позиций отношений между совокупным промышленным и торговым капиталом;

цены равновесия равны ценам производства;

весь постоянный капитал переносит свою стоимость на создаваемый товар за 1 кругооборот, равный году, и соответственно весь авансированный капитал равен капиталистическим издержкам;

дополнительные издержки на упаковку, расфасовку и т.д. в данном случае осуществляются промышленным капиталом, в то время, как торговый капитал вкладывается только в чистые издержки обращения;

сокращение дополнительных издержек рассматривается лишь в части затрат постоянного капитала.

Обратите внимание на современные особенности взаимоотношений предпринимателей в сфере производства и торговли [1, с. 327-335].