4.2. Визначення нарощеної вартості регулярного грошового потоку з постійними членами (ренти або грошового аннуітета).

Нарощеною вартістюпотоку (FVf) називається сума всіх його платежів з нарахованими на них процентами до кінця терміну фінансової операції. Додавання латинської буквиfвідповідає англійському слову flow – потік.

Для відмінності потоків postnumerando і prenumerando будемо забезпечувати шукані величини відповідними ознаками “post” і “pren”. Тоді

FVf![]() =

=![]() .

.

Таким чином, нарощену вартість ренти postnumerando для випадку, коли платежі надходять один раз на рік і проценти нараховуються один раз наприкінці року, можна визначити за формулою:

FVf![]() =

=![]() (4.1)

(4.1)

Вираз, який у деяких джерелах прийнято

позначати ff![]() =

=![]() ,

називається множником нарощення

звичайної фінансової ренти. Значення

його табульовані.

,

називається множником нарощення

звичайної фінансової ренти. Значення

його табульовані.

Якщо задано аннуітет prenumerando,тобто платежі здійснюються на початку кожного періоду, то число нарахування процентів на кожний платіж буде на один раз більше, тому

FVf![]() =

=![]() (4.2.)

(4.2.)

Приклад 1.Щорічно наприкінці року протягом 4 років на спеціальний рахунок надходять 50 г. о. Визначити суму грошей на рахунку через 4 роки, якщо щорічно наприкінці кожного року нараховуються складні проценти по ставці 10%.

Дано:

Р ента

ента

postnumerando

R=50

n=4

m=1

i

FVf FVf![]() =R

=R![]()

![]() =

=![]()

FVf![]() -

?

-

?

При вкладенні грошей і капіталізації процентів частіше, ніж один раз на рік, формули потрібно модернізувати. Якщо число платежів у році – р, то платіж за період R/р. Якщо нарахування процентів здійснюється m разів на рік, виходячи із ставки j, то ставка за період j/m, а число процентних періодів mn. Тоді можна показати, що

FVf![]()

(4.3.)

(4.3.)

Для початку prenumerando формула (4.3) набуває вигляду:

FVf![]()

(4.4.)

(4.4.)

Легко переконатися, що формули (4.1) і (4.2) є окремими випадками формул (4.3) і (4.4) при m=1 і p=1.

Приклад 2. В умовах попередньої задачі визначити нарощену вартість суму грошей на рахунку, якщо гроші надходять 4 рази на рік, а проценти нараховуються 2 рази на рік.

Д ано:

ано:

Рента

postnumerando

![]() =50

=50

p

FVf FVf![]()

![]()

n=4

m=2

ji=10%

FVf![]() -?

-?

4.3. Визначення сучасної вартості регулярного грошового потоку з постійними членами (ренти або аннуітета)

Потреба у визначенні сучасної вартості потоків виникає найчастіше при аналізі інвестиційних проектів. Під сучасною (дійсною) вартістю регулярних грошових потоків (РVf) розуміється сума всіх їхніх платежів, дисконтованих на початок періоду першого платежу.

Сучасну вартість ренти postnumerando можна визначити формулою:

PVf

![]() =

=![]() .(4.5.)

.(4.5.)

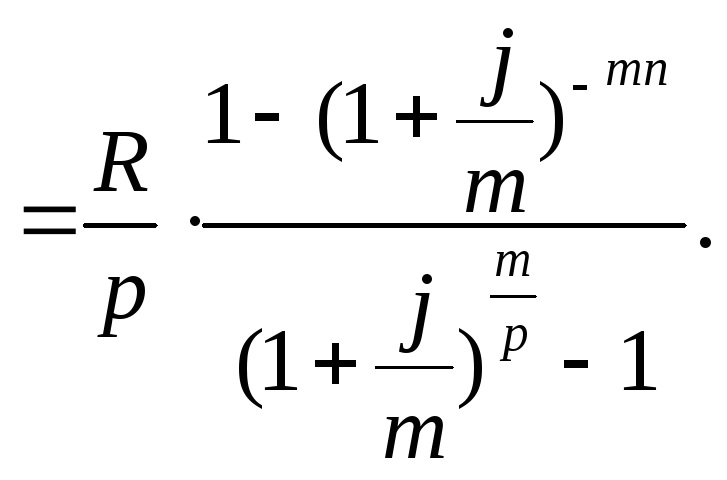

Для загального випадку, коли платежі надходять р разів на рік, а проценти нараховуються m разів на рік по ставці j, формула (4.5.) набуває виду:

PVf![]()

(4.6.)

(4.6.)

Для регулярного фінансового потоку prenumerando формула, аналогічна формулі (4.5.),буде мати вигляд:

PVf

![]() =

=![]() .(4.7.)

.(4.7.)

а формулі (4.6.) – відповідно вигляд:

PVf![]()

(4.8.)

(4.8.)

Не буде зайвим нагадати, що формули (4.5) і (4.7) є окремими випадками формул (4.6) і (4.8) при m і p, рівних одиниці.

Задачі на вирахування сучасної вартості грошового потоку можуть з’являтися при різних фінансових розрахунках. Що потребують оцінки грошей на минулий момент. До таких, наприклад, відноситься наступна задача.

Приклад 3. Устаткування фірми використовується 2 роки, приносячи щорічний дохід 2 тис. доларів. До кінця 2-го року вартість його реалізації складає 6 тис. дол.. Визначити величину початкових витрат на устаткування, якщо ставка процента дорівнює 8%, що нараховуються наприкінці року.

Рішення:

Визначимо дійсну вартість фінансового потоку з членом у 2000 дол. протягом двох років.

Дано:

Р ента

ента

P

PVf= PVf=![]() .

.![]()

R=2 тис. дол.

Р=1

m=1

n=2

i=8%

PVf-?

Знайдемо сучасну вартість 6000 доларів.

Д ано:

ано:

F

PV= PV=![]()

![]()

n=2

i=8%

PV-?

Таким чином, гранична ціна, по якій доцільно придбання устаткування фірми, складає

5144+3566,5=8710,5 дол.

У реальній фінансовій практиці зустрічається досить багато прикладів, коли потрібно приводити вартість грошей до певного моменту часу, тобто обчислювати PVf. Хоча практика фінансових обчислень говорить про те, що набагато частіше приходиться розраховувати нарощену суму FVf.

Однак нижче ми переконаємося в широкому використанні PVf при розрахунку параметрів обслуговування довгострокової заборгованості. А зараз покажемо, як ці формули застосовуються при аналізі інвестиційних проектів, а саме, для обчислення NPV (net present value) – чистого приведеного доходу, однієї з основних характеристик ефективності інвестицій.

З курсу інвестиційного аналізу відомо, що

NPV=PVf – C. (4.9.)

Де С (від англійського слова - capital) – гроші, вкладені в проект. З формули (4.9) випливає: для визначення NPV потрібно вміти обчислювати тільки PVf.

Приклад 4. Фірмі запропоновано вкласти в деякий проект 8 млн. грн.. Доходи від інвестування очікуються в наступні чотири роки по 2 млн. грн.. наприкінці кожного року. Визначити чисту приведену вартість від реалізації проекту, виходячи зі ставки порівняння 10% за період. Оцінити, чи є проект прибутковим або збитковим.

Дано:

Р ента

ента

postnumerando

C=8 млн. грн.

R=2 млн. грн.

p=1

m=1

n

NPV=PVf

– C. PVf

post = NPV=6.3397309-8=

-1.6602691 млн. грн. Виходить,

проект на розглянутому періоді збитковий.![]() =

=![]()

i=10%

NPV-?