Витрати на оцінку якості.

Витрати на оцінку якості так само, як і витрати на попереджуючі дії, визначаються керівництвом і залежать від обраних методів управління якістю. Крім того, вони залежать від специфіки здійснюваної діяльності. Модель системи забезпечення якості, побудована згідно з вимогами стандартів ISO серії 9000, припускає контроль дотримання вимог стандарту. До витрат на оцінку якості можуть належати витрати на функціонування служби контролю, служби метрологічного забезпечення (витрати на зовнішні метрологічні служби) і внутрішніх лабораторій, витрати на укладання методик контролю і протоколів виконання процедур контролю, витрати на підтримку випробувального і контрольного устаткування в робочому стані (профілактичне обслуговування). Об'єктами контролю можуть бути продукція і процеси. Контроль якості продукції включає:

вхідний контроль (продукції, що надійшла від постачальника);

контроль у процесі виробництва;

контроль готової продукції.

Витрати на проектування продукції пов'язані зі створенням і випробуваннями дослідного зразка продукції, плануванням експерименту, експлуатаційними випробуваннями.

Витрати на дефекти в процесі виробництва.

До витрат на дефекти в процесі виробництва належать усі внутрішні витрати підприємства, викликані невідповідностями процесів або продукції, що знаходиться в процесі виробництва. До них належать вартість браку і переробок; витрати на контроль і випробування переробленої продукції; витрати на утилізацію або вторинну переробку відбракованої продукції. До цієї групи витрат належать витрати, викликані простоями виробництва внаслідок низької якості, а також витрати в результаті поломок і аварій.

Витрати на дефекти, виявлені поза виробництвом.

До витрат на дефекти, виявлені поза виробництвом , належать зовнішні витрати підприємства, викликані невідповідністю поставленої продукції. До них належать- витрати на виправлення дефектів , виявлених після постачання, повторний контроль і випробування; утрати через зниження ціни, внаслідок невідповідності поставленої продукції; витрати на розгляд, аналіз і задоволення рекламацій; витрати на гарантійні ремонти; вартість повернутої продукції; компенсації по судових позовах, викликаних збитком, заподіяним споживачу або суспільству в процесі експлуатації продукції.

Управління витратами на якість.

Як було відзначено вище, витрати на якість складаються із витрат на капіталовкладення в управління якістю (витрати на попереджувальні заходи і на оцінку якості) і витрат на компенсацію збитку, викликаного дефектами (утрати). Утрати, викликані дефектами, коливатися від 40 до 2 % від суми реалізованої продукції. У масштабах великого підприємства зменшення втрат навіть на 0,1% стосовно товарообігу дає значний економічний ефект.

Мета управління витратами на якість- мінімізація витрат на якість за рахунок зменшення витрат на компенсацію збитку, викликаного дефектами (утрат).

Побудова і сертифікація системи управління якістю відповідно до вимог стандартів ISO серії 9000 дозволяє зменшити витрати на якість приблизно на 25-30%. За рахунок цього провідні західні фірми з найвищим вихідним рівнем організації виробництва такі, як SCANIA, VOLVO, PRIPS (Швеція), змогли підвищити прибуток на 10-20 % .

Витрати, що належать до капіталовкладень в управління якістю встановлюються керівництвом підприємства і, в принципі, можуть змінюватися в діапазоні від витрат на контроль зробленої продукції (вартість оцінки якості) до витрат на впровадження і функціонування обраної системи якості. Зменшення збитків від браку визначає ефективність капіталовкладень. Реальний рівень збитків від браку встановлюється шляхом збору й обробки фактичних даних.

. Мал. 27

Рівень витрат на якість до і після

побудови системи якості (дані асоціації

Сендхолма /Швеція/).

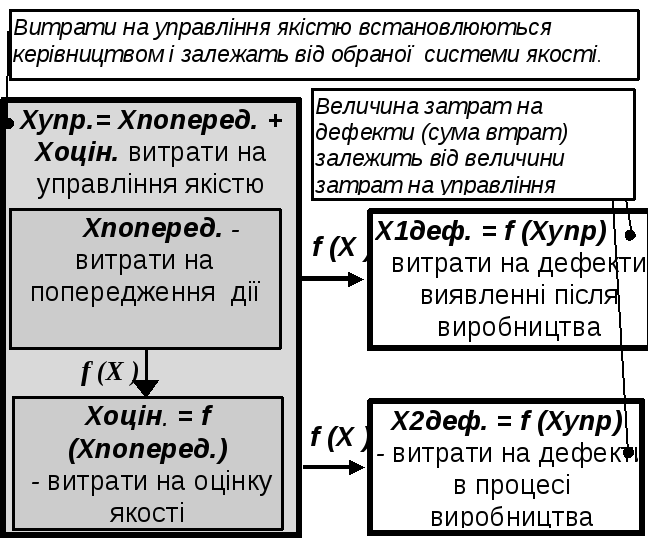

Мал. 28

Функціональна залежність між складовими

витрат на якість.