Гранична норма окупності інвестиції

|

Q |

Гранична норма окупності, %. |

Ставка позичкового процента, %. |

Гранична чиста окупність інвестиції, %. |

|

200 |

15 |

10 |

5 |

|

400 |

12,5 |

10 |

2,5 |

|

600 |

10 |

10 |

0 |

|

800 |

7,5 |

10 |

-2,5 |

|

1000 |

5 |

10 |

-5 |

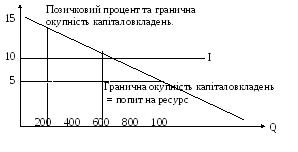

Порівняння внутрішньої норми окупності з позичковим процентом показує те, що з ростом масштабів зберігання гранична норма окупності знижується з 15 до 5%.

Прибуток від інвестицій максимізується при умовах r = і, тобто при зберіганні 600 л. напою.

На графіку це має такий вигляд

|

|

Чим вище ринкова ставка проценту, тим на меншу кількість позичкових засобів існує попит. І навпаки, зниження ставки процента складає добрі умови для розміщення інвестиційного попиту. |

|

Рис. 12.15. Динаміка граничної норми окупності і ставки позичкового проценту | |

Довгострокові інвестиції

Корисний час служби основного капіталу – період на протязі якого вкладені у розширення виробництва капітальні активи будуть приносити фірмі доходи.

Для розрахунку прибутку необхідно:

визначити корисний час служби основного капіталу;

обрахувати щорічну надбавку до доходів від експлуатації основних фондів.

Припустимо, що Іі– гранична вартість інвестицій;

R1 - граничне укладення інвестицій у збільшення доходів у І – рік служби.

Тоді граничну окупність капітальних вкладень для першого року можна підрахувати по формулі

І (1+r) = R1

Припустимо, що гранична вартість капітальних вкладень дорівнює 100 млн. у.о. внутрішня норма окупності – 40%.

Тоді граничне укладення у збільшення доходу першого року складе: І(1+ r) =100(1+0,4) = 140 млн. у.о.

Якщо ставка позичкового проценту дорівнює 10%, то чиста окупність складе:

r-і= 40-10 = 30%

Для другого року буде складати: 1(t+ r)*( і+ r) = R2 , тобто 100 (1+0,4)2 =196 млн. у.о.

Вартість однорічної інвестиції року складе:

![]()

Дисконтована вартість

Визначимо сьогоднішню ціну тієї грошової одиниці яку можна одержати у майбутньому.

Якщо ми збережемо одну грошову одиницю сьогодні, то через рік при ставці позики і можна одержати: 1 гр. о. *(1+i)

Поточна дисконтова приведена вартість (РDV) – це теперішня вартість 1 гр.о., яка виплачена через певний період часу.

(РDV)= 1/(1+i) для n років РДV = 1(1+i)n

Поточна дисконтова вартість залежить від ставки процента чим вище ставка проценту, тим нижче поточна дисконтова вартість.

Дисконтова на вартість при розрахунку інвестицій

Оцінка майбутніх доходів грає важливу роль при прийнятті рішень по інвестиціям.

Для цього використовують поняття чистої дисконтова вартість (NPV)

NPV = π1 /(1+і) + π 2 /(1+і)2 +... + π n /(1+і) n -1

Де, І– інвестиції;

π– прибуток;

І– норма дисконту.

Норма дисконту (і) може бути ставкою проценту або будь-якої ставкою.

Величина NPVповинна бути більше0 (NPV>О)це означає те, що приведений прибуток, який очікується від інвестицій більше, ніж величина вироблених інвестицій.

Висновок: треба інвестувати тоді коли очікувані доходи будуть вище, чим витрати, які пов’язані з інвестиціями.