Контрольні завдання

Завдання 1.

У ПАТ КБ «Аверс» звернулося МП «Промінь» із заявою про відкриття поточного рахунку і внесенням коштів на рахунок готівкою в сумі 50 000 грн.

Потрібно:

перерахувати документи, які необхідно представити в банк для відкриття поточного рахунку

пояснити вимоги щодо їх оформлення.

сформувати пакет документів для відкриття поточного рахунку та оформити:

заяву на відкриття рахунку, картку із зразками підписів, оголошення на внесення готівки.

Завдання 2.

Депозит у сумі 5 млн. грн. внесено в банк на 3 роки. Визначити суму нарахованих процентів при простій і складній ставках процентів, що дорівнюють 24% річних.

Завдання 3.

На депозитний рахунок з нарахуванням складних процентів за ставкою 12% річних будуть щорічно вноситись суми 500 тис. грн.

Визначити суму процентів, яку отримає власник рахунку, якщо суми будуть вноситися в кінці і, якщо суми будуть вноситися на початку року на протязі 5 років.

Завдання 4.

Між двома капіталами різниця в 3000 грн. Капітал більшого розміру покладено на депозит терміном на 6 місяців при ставці 16%, а капітал меншого розміру – на 3 місяці із ставкою 12%. Процентний платіж за перший капітал дорівнює подвійному процентному платежу за другий капітал. Знайти початкову та завершену вартість кожного капіталу. Яка величина прибутку була отримана в результаті операції.

Завдання 5.

Протягом п’яти місяців з 01.05.2003 р. по 01.10.2003 р. на депозитний рахунок щомісяця вносились кошти в сумі 1200 грн. Процентна ставка протягом перших 56 днів становила 24%, протягом наступних 45 днів – 22 % і останніх 52 днів – 20% річних. Обчислити суму нарахованих за 5 місяців процентів, якщо банком нараховується по вкладу проста ставка процентів і нарощену суму по вкладу, якщо банком нараховується складна ставка процентів.

Завдання 6.

ПАТ КБ «Аверс» здійснює операції із залучення грошових коштів населення у вклади і депозити. На початок 15 травня на рахунках громадян -15,0 млн. грн. Того ж дня обороти за приходом коштів становили 0,5 млн. грн., а за видатками - 10 млн. грн. Облікова ставка НБУ становила 10% річних, а депозитна ставка, передбачена в договорі, - 15% річних.

Потрібно:

1. Визначити розмір депозитів та вкладів, які можуть бути використані банком як ресурси.

2. Пояснити, які ресурси вигідні банку.

Завдання 7.

Депозит у сумі 2 000 грн. покладено в банк на рік під 12% річних. Визначить суму, яку отримає вкладник через рік.

Завдання 8.

Депозит у сумі 2 000 грн вкладено в банк на 90 днів під 10% річних. Яку суму отримає вкладник через 90 днів?

Завдання 9.

Депозит у сумі 5 000 грн. вкладено в банк під 20% річних на 4 місяці. Який дохід отримає вкладник через 4 місяці? .

Завдання 10.

Депозит у сумі 4 000 грн. вкладено в банк на три роки під 12% річних. Обчисліть дохід від цієї операції:

а) при декурсивному розрахунку складних відсотків;

При антисипативному розрахунку складних відсотків .

Бібліографічний список

[2,3,10,11,13,17,18,20].

Змістовий модуль 2. Кредитні і інвестиційні операції

Практичне заняття № 2

Тема 6. Кредитні операції банків

Мета заняття: поглибити теоретичні знання студентів із цієї теми. Сформувати практичні навички визначення кредитного потенціалу банку, аналізу кредитної політики. Набути практичних навичок щодо оформлення, видачі та погашення кредитів, порядку формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

План практичного заняття

Визначення кредитного потенціалу банку.

Визначення обсягу вільних кредитних ресурсів.

Аналіз кредитної політики банку.

Оцінювання дохідності кредитних операцій.

Класифікація кредитного портфелю.

|

Обладнання: |

1.Завдання та методичні рекомендації по їх виконанню. 2.Тести. 3.Контрольні завдання. 4.ЕКОМ.

|

Методичні рекомендації до практичного заняття

До практичних занять студент повинен знати: суть і необхідність кредиту; класифікацію банківських кредитів; принципи кредитування; функції кредиту; методи і фактори впливу на процентну ставку за кредит, етапи процесу кредитування, методи оцінки кредитоспроможності заявника кредиту, процес структурування кредиту, розрахунок вартості кредиту, процедуру укладення і підписання кредитної угоди, форми забезпечення кредиту, механізм надання кредиту, порядок погашення кредиту, механізм нарахування сплати відсотків за користування кредитом, критерії класифікації кредитних операцій, основні показники діяльності заявника кредиту для оцінки фінансового стану, а також знати критерії класифікації кредитного портфеля, критерії прийняття забезпечення за кредитними операціями, порядок розрахунку резерву під кредитні ризики.

Після практичних занять студент повинен уміти: визначити кредитний потенціал банку та розмір вільних кредитних ресурсів, формувати пакети документів для одержання кредиту визначати порядок надання і повернення кредиту, складати висновок щодо видачі кредиту, розраховувати доходи банку від кредитної операції, показники діяльності отримувача кредиту та показники кредитоспроможності, визначати чистий кредитний ризик, розрахувати резерв під кредитні ризики.

Необхідно звернути увагу, що при погашенні кредиту зручно зразу визначити розмір сплачуваної суми S, яка дорівнює сумі кредиту P з нарахованими процентами І.

При використанні простої ставки процентів сума S буде дорівнювати:

![]() (3.25.)

(3.25.)

де S – нарощена сума платежу по нарахованих простих відсотках;

Р – сума первісного боргу;

І – сума відсотків;

і – ставка процентів (у долях одиниць);

n – кількість повних періодів.

Для визначення дохідності кредитних операцій, використовують також показник середньої дохідності всіх кредитних операцій за деякий період Т. Цей показник розраховують як частку від ділення отриманих за період t процентів за кредитами J на середній залишок коштів на відповідних рахунках, що відображають суму інвестованих у кредити коштів Ас:

![]() (3.26.)

(3.26.)

Необхідно усвідомлювати, що основними категоріями кількісного банківського аналізу є відсотки та відсоткові ставки.

Відсотки - це певна сума грошей Р, яку сплачує боржник кредиторові за право користуватися позичковим капіталом S. Відсотки ще називають дивідендами, відсотковим платежем, ціною кредиту. Банківські відсотки мають розмірність і вимірюються у грошових одиницях.

Відсоткова ставка – це відношення відсоткових грошей (відсотків), нарахованих за певний одиничний розрахунковий період (найчастіше – за рік), до загальної величини одержаного кредиту (є відносно безрозмірною величиною, значення якої виміряється дробом, або математичними відсотками.

Відсоткова ставка i чисельно визначає кількість грошових одиниць, які треба заплатити за використання однієї грошової одиниці кредитного капіталу протягом певного розрахункового періоду, а відсоткова ставка Р чисельно визначає кількість грошових одиниць, які необхідно заплатити за використання 100 грошових одиниць кредитного капіталу протягом того самого розрахункового періоду. Доцільно використовувати нижченаведені формули.

Формула визначення розміру ціни кредиту:

![]()

(3.27.)

Формула визначення розміру плати, яку треба сплатити за користування кредитом на суму S0, виданого під відсоткову ставку р% річних простих, якщо п термін кредитування в роках

:

![]() (3.28.)

(3.28.)

якщо п = 1, то з формули (2) легко отримуємо одномісячну ціну кредиту:

![]() (3.29.)

(3.29.)

Тоді за т місяців за кредит потрібно заплатити:

![]() (3.30.)

(3.30.)

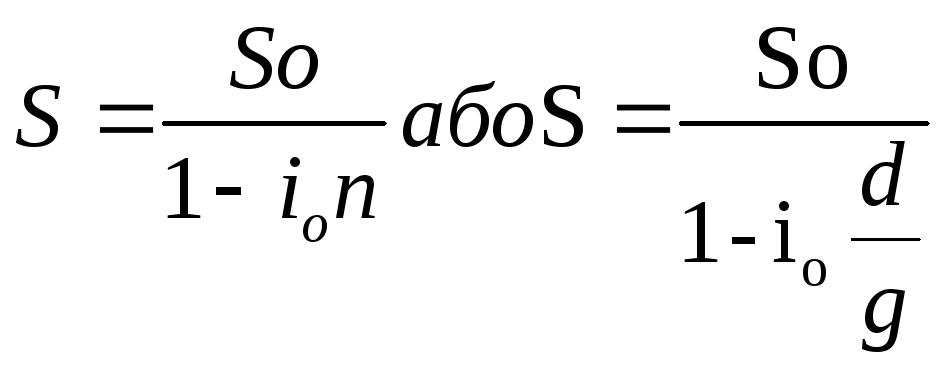

Розрахунок нарощеної суми боргу за простою обліковою ставкою відсотків:

(3.31.)

де S нарощена сума кредиту;

Sо- стартова сума кредиту;

п - період кредитування

i0— облікова ставка відсотків;

D - розмір відсотків за одиничний розрахунковий період;

q - тривалість фінансового року в днях (360, 365 днів);

d— термін кредитування.

Відтермінування дати погашення боргу.

Сплата боргу прострочується (п* > n), якщо кредит виданий під звичайну просту відсоткову ставку i, то

![]() (3.32)

(3.32)

або  (3.33.)

(3.33.)

Формула розрахунку суми, яку повинен погасити отримувач кредиту при достроковому погашенні боргу:

![]() (3.34.)

(3.34.)

де Sо – сума кредиту, виданого під звичайну просту відсоткову ставку i;

п - термін погашення;

S – нарощена сума боргу;

n – новий термін погашення боргу (п* < п).

Якщо ставка дисконтування дорівнює i, то

(![]() 3.35.)

3.35.)

При перерахунку фінансової угоди можна використовувати ставку дисконтування i*, відмінну від ставки нарощення i. Формула залишатиметься такою:

![]()

(3.36.)

Якщо кредит видано під облікову ставку відсотків іо,то:

![]()

(3.37.)

Одноденні відсотки обчислюються за формулами:

q - тривалість фінансового року (360, 365, 366 днів)

![]() (3.38.)

(3.38.)

![]() (3.39.)

(3.39.)

а відсотки за d днів становитимуть відповідно:

![]()

(3.40.)

![]()

(3.41.)

Формула розрахунку нарощеної суми боргу за умови нарахування декурсивних простих відсотків:

![]() (3.42.)

(3.42.)

Sо – стартова сума кредиту;

де S – нарощена сума кредиту;

D – розмір відсотків (ціна кредиту);

i – проста річна відсоткова ставка;

n – термін кредитування в роках, або кількість періодів нарахування відсотків.

Розрахунок відсотків і нарощеної суми боргу при кредитуванні фізичних осіб (споживчий кредит) можна здійснювати двома способами:

Перший спосіб:

![]() ( 3.43.),

( 3.43.),

де S— нарощена сума кредиту;

Sо – стартова сума кредиту;

п - період кредитування;

т - кількість місяців;

I - проста річна відсоткова ставка;

D — розмір відсотків за одиничний розрахунковий період;

q - сума одноразового платежу;

S = S0(1 + i *n) – визначення нарощеної суми боргу в момент формування кредиту.

Другий спосіб:

![]() (3.44.)

(3.44.)

якщо S1 – частина суми вартості товару, яку сплатив отримувач кредиту одразу.

Метод простих відсотків у споживчому кредиті:

Формула:

![]()

(3.45.)

Кредит гаситься щомісячними рівними платежами:

Sо - сума кредиту;

n - кількість рівних частин боргу;

D - розмір дивідендів;

q - сума одноразового платежу.

Урахування інфляції при перерахуванні за обліковою ставкою відсотків:

![]() , (3.46)

, (3.46)

![]() . (3.47)

. (3.47)

де Sо – початкова сума боргу;

SТ— нарощена сума боргу з урахуванням рівня інфляції;

Т— рівень інфляції;

іот – облікова ставка-брутто;

п – період кредитування (наприклад, 1 рік, 0,5 року і т. д.).