40) Определение критического объема продаж для прибыли до уплаты процентов и налога и для чистой прибыли.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Безубыточный объем продаж – такой объем продаж, при котором доход от реализации продукции равен расходам (точка безубыточности, порог рентабельности, точка окупаемости затрат).

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – зона безопасности (зона прибыли). Она показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

![]()

(А) - Постоянные затраты

(Дмд) - Доля маржинального дохода в выручке

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

![]() шт.

шт.

(СМД = p – b) - Ставка маржинального дохода

(р) - Цена изделия

(b) - Переменные расходы на единицу продукции

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

![]()

(МД) Маржинальный доход

41) Запас операционной надежности, запас финансовой надежности, совокупный запас надежности. Понятие и расчет.

ЗОН = 1/УОР * 100

Показывает на сколько процентов может упасть объем продаж, прежде чем компания попадет в зону убытков по операционной прибыли.

ЗФН = 1/УФР * 100

Показывает на сколько процентов может упасть операционная прибыль, прежде чем компания попадет в зону убытков по ЧП

ЗСН = 1/УСР * 100

Показывает на сколько процентов может упасть объем продаж, прежде чем компания попадет в зону убытков по чистой прибыли.

42) Понятие эффекта финансового рычага. Показатели финансового рычага.

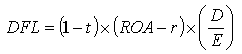

Эффект финансового рычага (ЭФР) - это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где, DFL - эффект финансового рычага, в процентах; t - ставка налога на прибыль, в относительной величине (20%) ROA - рентабельность активов в % (EBIT/ИК*100), ИК = СК + ЗК r - ставка процента по заемному капиталу, в % (-% к уплате/ЗК *100) D - заемный капитал; E - собственный капитал.

ЭФР = ДФР*ПФР*0.8

ДФР = ROA – r

Если ЭФР > (<) 0, то это показывает на сколько % увеличится (уменьшится) ROA за счет привлечения ЗК

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.