31) Определение оптимального остатка денежных средств: модель Баумоля.

Денежные средства являются жизненно необходимыми для функционирования любого бизнеса, и составляют неотъемлемую часть его рабочего капитала. При этом для денежных средств характерны следующие особенности:

потеря покупательной способности под воздействием инфляции;

способность самостоятельно приносить доход.

В силу перечисленных выше особенностей возникает объективная необходимость обоснования оптимального остатка денежных средств, который не будет избыточным и одновременно будет достаточным для сохранения платежеспособности. Модель Баумоля позволяет рассчитать его величину при условии соблюдения определенных положений.

оптимальный остаток денежных средств (англ. Optimal Cash Balance, OCB):

![]()

Где,

F –транзакционные издержки пополнения остатка денежных средств;

T – годовая потребность в денежных средствах;

k – альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам).

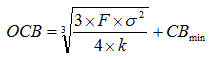

32) Определение оптимального остатка денежных средств: модель Миллера-Орра.

В отличии от модели Баумоля, которая базируется на предположении о равномерности расходования денежных средств, модель Миллера-Орра базируется на предположении о неопределенности входящих и исходящих денежных потоков. Она может быть применена на практике при соблюдении следующих исходных положений.

Согласно модели Миллера-Орра оптимальный остаток денежных средств рассчитывается по следующей формуле:

где F –транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

k - альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам);

CBmin – минимально допустимый остаток денежных средств.

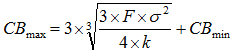

Максимально допустимый остаток денежных средств (CBmax) рассчитывается по следующей формуле:

Диапазон

определяется по формуле: ,r

– процент берется в расчете на 1 день.

Верхний предел равен диапазону плюс

минимальный остаток. Точка возврата

или оптимальный остаток равен 1/3*D+

минимальный остаток.

,r

– процент берется в расчете на 1 день.

Верхний предел равен диапазону плюс

минимальный остаток. Точка возврата

или оптимальный остаток равен 1/3*D+

минимальный остаток.

33) Понятие и взаимосвязь показателей ресурсоемкости и маржи. Понятие контролируемости расходов.

Показатели ресурсоемкости показывают, сколько организации необходимо затратить ресурсов в денежном выражении на 1 руб выручки.

ME = МЗ/В

ЗЕ = (ЗОТ+ОСН)/В

АЕ – Аг (годовые аморт отчисл)/В

РЕпр = Зпр/В

Общая: РЕ=Р (расходы по обыч видам деят)/В

Взаимосвязь выражается: РЕ+Рпр (рентабельность продаж) =1

Рост выручки должен быть больше, только в этом случае маржа прибыли будет возрастать.

Показатели контролируемости расходов, кот дают полезную информацию об эффективности менеджмента с позиции его особенности управлять расходами организации, расчитывается как Тпр показателей ресурсоемкости и коэфф расходов в отчетном периоде по отношению к предыдущему. Затраты признаются контролируемыми, если отклонения ресурсоемкости не превышают 10% по модулю. В этом случае управление считается эффективным, а прибыль качественной. Расходы контролируемые m=1 –ресурсоемкость =>m увеличилась.