4. Оценка эффективности использования информационных технологий

4.1. Факторы, действие которых обеспечивает повышение эффективности

Какие факторы оказывают влияние на повышение эффективности применения информационных технологий?

Разработка и внедрение новых информационных технологий требует больших единовременных затрат, эксплуатационных расходов, затрат живого труда. При обосновании целесообразности осуществления таких крупных затрат необходимо проведение расчетов по оценке эффективности проводимых мероприятий. Для этого необходимо установить:

• факторы, действие которых обеспечивает повышение эффективности;

• направления действия этих факторов;

• показатели для количественного измерения степени влияния данных факторов;

• методы расчета этих показателей. Основными факторами являются:

• повышение качества проведения вычислительных работ;

• повышение надежности функционирования вычислительных ресурсов;

• сокращение сроков создания и освоения новых информационных технологий;

• увеличение объема и сокращение сроков переработки информации;

• повышение производительности труда разработчиков и пользователей вновь созданных информационных технологий и др..

Для определения направления действия этих факторов надо выяснить, на что влияет разработка и внедрение конкретной информационной технологии управления, а именно:

• на эффективность труда отдельных работников управления;

• эффективность управленческой деятельности подразделений;

• эффективность процесса управления при выработке конкретного управленческого решения;

• эффективность отдельного звена иерархической системы управления;

• эффективность методов управления;

• эффективность внедряемого бизнес-процесса;

• эффективность системы управления в целом.

Для оценки эффективности информационных технологий требуется методика, способная продемонстрировать отдачу этой системы, чтобы убедиться, что принимаются наиболее продуктивные и экономически оправданные решения из всех возможных. При этом представляет интерес формальный подход для измерения количественной величины эффективности новой аппаратуры и программного обеспечения, корректный способ определения тех бесконечно малых неосязаемых выгод от применения информационных технологий, которые оправдывают затраты.

4.2. Показатели эффективности информационных технологий

Как оценить эффективность применения информационных технологий?

В связи с тем, что внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений, инвестиций, то оценку эффективности можно проводить в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования» (утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России от 31 марта 1994 г. № 7-12/47), через основные показатели общественной эффективности.

Основными показателями общественной эффективности являются:

• чистый дисконтированный доход;

• индекс доходности;

• внутренняя норма доходности;

• срок окупаемости.

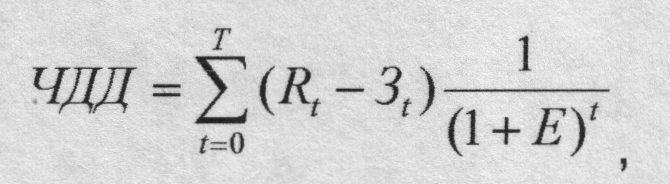

Чистый дисконтированный доход определяется как превышение интегральных результатов над интегральными затратами:

где: Rt - результаты, достигаемые на t-м шаге; 3t - затраты, осуществляемые на том же шаге; Т - горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта; (Rr3t) - эффект, достигаемый на t-м шаге; Е - норма дисконта (в относительных единицах).

Если показатель ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии.

Чем больше значение ЧДД, тем эффективнее проект, если значение ЧДД отрицательное - инвестор понесет убытки.

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

Если при ИД > 1 проект эффективен, то при ИД < 1 проект неэффективен.

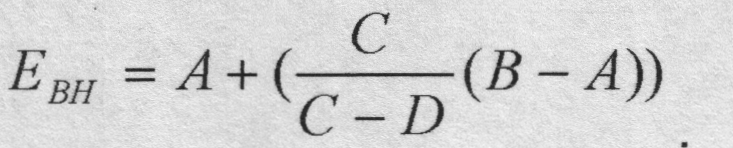

Внутренняя норма доходности - норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

где: А - ставка дисконта при отрицательном значении ЧДД; В -ставка дисконта при положительном значении ЧДД; С - значение ЧДД при ставке дисконта A; D - значение ЧДД при ставке дисконта В.

Внутренняя норма доходности проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вложенный капитал. Если показатель ВИД равен или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в проект не целесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов по показателям ЧДД и ВИД приводит к противоположенным результатам, то предпочтение следует отдавать ЧДД.

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными выше критериями возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

ЗАКЛЮЧЕНИЕ

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; степень формализации; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности персонала, а так же обобщающего и динамического показателей оценки эффективности. 1) Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Оценить вклад менеджера в деятельность организации можно с помощью показателей: управленческая добавленная стоимость; добавленная бизнесом стоимость и рентабельность. Показатели оценки персонала позволяют создать систему мотивации работников управления, поставить оплату их труда в определенную зависимость от эффективности управления.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.