Алгоритми розв’язання задач

Розрахунок складу виробів. Розрахунок складу виробів полягає в тому, що на основі вихідних даних про безпосередню застосовність елементів (деталей і складальних одиниць), що входять у складальні одиниці, визначається зведена застосовність цих елементів у виробі. Під виробом розуміється будь-яка складальна одиниця, про структуру якої варто одержати інформацію. Складовими частинами виробу є деталі та складальні одиниці власного виробництва й покупні елементи.

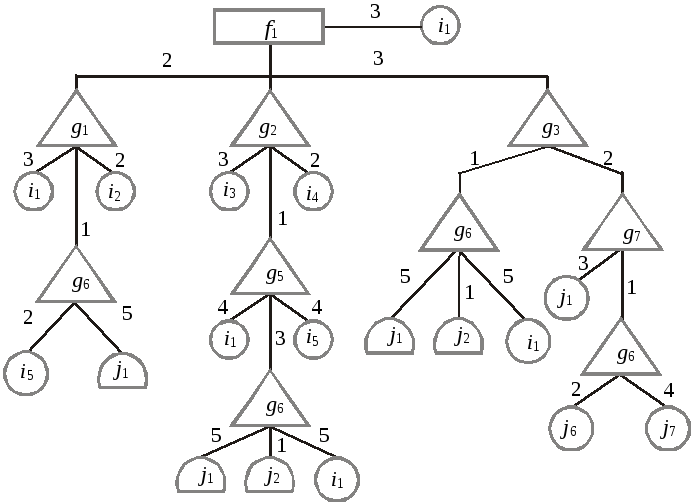

Структура виробу може бути подана у вигляді спрямованого графа (рис. 3.1). Вершинами графа є складальні одиниці, в які входять деталі (i), покупні елементи (j) і складальні одиниці (g) менш складної конструкції. На дугах графа вказується пряма застосовність деталей і складальних одиниць. Структуру виробу можна розподілити за ступенями входження, що характеризує послідовність входження деталей і складальних одиниць у виріб.

Рис. 3.1. Структурна схема виробу f

У наведеному прикладі (див. рис. 3.1) пряма застосовність деталі i у виробі f = 3 шт., а її зведена застосовність fi = 80 шт. Розраховується зведена застосовність деталі i у виробі f у такий спосіб:

Nfi = аif + aig1Nfg + aig5Nfg5 + aig6Nfg6 + aig7Nfg7;

80 = 3 + 32 + 4(12) + 3(23) + 3(23) + (312 + 13).

Загальна формула розрахунку має такий вигляд:

![]()

Результати машинного оброблення інформації з розрахунку складу виробів фіксуються в табуляграмах і базі даних. Складені табуляграми використовуються конструкторським бюро, технологічними службами, планово-диспетчерським відділом та іншими підрозділами підприємства. Зафіксована в базі даних вихідна інформація про склад виробів буде використана під час розв’язання задач технічної підготовки виробництва, поточного й оперативного планування, а також під час обліку й аналізу використання виробничих ресурсів. Періодичність розв’язання задачі визначається стійкістю номенклатури і структури виробів, що випускаються. Як правило, розрахунок складу виробу виконується на підприємстві не рідше ніж один раз на квартал.

Після розрахунку зведеного застосування деталей, складальних одиниць і покупних комплектуючих елементів у виробі розраховуються зведені норми витрат ресурсів на одиницю виробу й нормативна собівартість виробу.

Розрахунки здійснюються за такими алгоритмами:

Розрахунок

норм часу роботи устаткування на одиницю

виробу

![]() здійснюється

за формулою

здійснюється

за формулою

![]()

де tico — час роботи -го устаткування при виготовленні і-ї деталі в с-му цеху на о-й технологічній операції; Nfi — зведене застосування і-х деталей у f-му виробі.

Розрахунок норм витрат основних матеріалів на одиницю виробу (Мfсj) здійснюється за формулою

![]()

де micoj — норма витрат j-го матеріалу на виготовлення і-ї деталі в с-му цеху на о-й технологічній операції.

Норма витрат матеріалів на гальванічні та лакові покриття деталей, що обробляються за типовими техпроцесами, розраховується за формулою

![]()

де

![]() —

норма витрат j-го

матеріалу на покриття f-го

виробу в с-му

цеху; Sico

— площа і-ї

деталі, що обробляється в с-му

цеху на о-й

технологічній операції за типовим -м

техпроцесом; Yj

— питома

норма витрат j-го

матеріалу на покриття одиниці площі

деталі, що обробляється за типовим -м

техпроцесом.

—

норма витрат j-го

матеріалу на покриття f-го

виробу в с-му

цеху; Sico

— площа і-ї

деталі, що обробляється в с-му

цеху на о-й

технологічній операції за типовим -м

техпроцесом; Yj

— питома

норма витрат j-го

матеріалу на покриття одиниці площі

деталі, що обробляється за типовим -м

техпроцесом.

Розрахунок норм витрат матеріалів у груповій (зведеній) номенклатурі на одиницю виробу розраховується за формулою

![]()

де

![]() — норма витрати на f-й

виріб матеріалу j

в позиції зведеної

номенклатури; Mfcj

— норма витрат j-го

матеріалу в специфікованій номенклатурі

на f-й

виріб в с-му

цеху.

— норма витрати на f-й

виріб матеріалу j

в позиції зведеної

номенклатури; Mfcj

— норма витрат j-го

матеріалу в специфікованій номенклатурі

на f-й

виріб в с-му

цеху.

Інформація про належність j-го матеріалу до j-ї позиції зведеної номенклатури (jj), а також найменування j-ї позиції матеріалу містяться в масиві — довіднику відповідності специфікованої номенклатури зведеній.

Виконання розрахунку потреби в різальному й допоміжному інструменті, у штампах, пресформах і пристосуваннях, а також у вимірювальному інструменті. Методика розрахунку нормативної потреби кожного з названих видів технологічного оснащення має свої особливості. Так, у групах різального інструменту потреба визначається на основі часу його роботи і стійкості, а у групі спеціального технологічного оснащення — з урахуванням кількості робочих місць і деталей, що одночасно виготовляються штампом.

Задача розв’язується щоразу при запуску нових виробів у виробництво і не рідше ніж один раз на рік по виробах, що випускаються.

Потреба в різальному інструменті розраховується за формулою

![]() ,

,

де Ifcl — кількість l-го інструменту на виготовлення одиниці f-го виробу в с-му цеху; ticol — час роботи l-го інструмента на виготовлення і-ї деталі в с-му цеху на о-й технологічній операції (хв); tl — норма стійкості l-го інструмента (max кількість годин, що може відпрацювати інструмент).

Потреба

в штампах, прес-формах і ливарних формах

![]() розраховується за формулою

розраховується за формулою

![]()

де

Nfi

— кількість і-х

деталей у f-му

виробі;

![]() — стійкість технологічного

оснащення; Кl

— кількість

деталей, які одночасно виготовляються

на технологічному оснащенні (наприклад,

штампі).

— стійкість технологічного

оснащення; Кl

— кількість

деталей, які одночасно виготовляються

на технологічному оснащенні (наприклад,

штампі).

Нормативна трудомісткість виготовлення виробу за професіями і розрядами робіт (Tfcpr), а також заробітна плата (Зfcpr) розраховуються за такими формулами:

![]()

![]() ,

,

де ticopr — нормативний час роботи працівника p-ї професії r-го розряду при виготовленні і-ї деталі в с-му цеху на о-й технологічній операції (хв); Rr — погодинна тарифна ставка r-го розряду роботи.

Підсистема техніко-економічного планування. Основне призначення цієї підсистеми — автоматизоване розв’язання комплексів задач, пов’язаних із плановими розрахунками показників виробництва й випуску продукції, а також основних засобів і виробничих площ, матеріальних і енергетичних, трудових і фінансових ресурсів, потрібних для виконання поточних річних планів.

Під час розроблення річного плану економічного й соціального розвитку складаються такі основні комплекси задач:

-

з формування чи уточнення основних показників річного плану на найважливіші види продукції в натуральному вираженні за розгорнутою номенклатурою. Маються на увазі різноманітні розрахунки плану (за достатнього обґрунтування і збалансування), а потім вибір такого варіанта плану, який би базувався на оптимальному використанні наявних ресурсів, підвищенні продуктивності праці та зниженні собівартості продукції, що випускається. До них належать розрахунки з визначення обсягів реалізованої продукції в діючих оптових цінах, а також обсягів і показників зростання продукції вищої категорії якості;

-

розукомплектовування показників річного плану на квартальні. При цьому встановлені показники квартальних планів мають ґрунтуватися на ритмічній роботі підприємства протягом року, оптимальному використанні виробничих потужностей і наявних ресурсів. Крім того, показники квартальних планів мають бути розраховані пропорційно кількості робочих днів у кварталі та з урахуванням темпів зростання випуску продукції;

-

визначення необхідних для виконання плану виробничих потужностей (устаткування, виробничих площ). Спочатку ці розрахунки роблять для проектів плану, а потім на основі затверджених показників визначають потреби в потужностях. Після зіставлення показників розрахункових потужностей з фактичною їх наявністю планують заходи щодо усунення диспропорцій;

-

визначення потреби в трудових ресурсах і фонді заробітної плати на виконання плану. Отримані показники потім зіставляють з фактичною (передбачуваною) наявністю робочої сили за професіями і розрядами. У разі невідповідності цих даних складають плани заходів щодо підготовки відсутніх кадрів, підвищення кваліфікації наявних працівників;

-

розрахунку потреби в матеріальних і енергетичних ресурсах на виконання плану. Це розрахунки необхідних основних і допоміжних матеріалів, покупних напівфабрикатів і комплектуючих елементів, електроенергії, палива і т. д. У процесі розрахунків установлюють потребу в цих ресурсах не тільки в натуральному (кількісному), а й у вартісному вираженні. Наявність зазначених показників дозволить вчасно (у необхідній кількості і за конкретною номенклатурою) укласти договори на їхнє постачання і, отже, позбавить підприємство від замовлень непотрібних найменувань і кількостей матеріальних цінностей;

-

визначення інших показників витрат, необхідних для виконання плану. До них належать розрахунки планових коштів на модернізацію устаткування, реконструкцію виробництва, розрахунки планових сум прибутку, амортизаційних відрахувань і плати за основні виробничі фонди й нормовані оборотні кошти, кошторисів загальноцехових і загальнозаводських витрат і т. д.;

-

установлення планової собівартості одиниці продукції, що випускається (послуг, що виробляються) за економічними елементами витрат по калькуляційних статтях з урахуванням специфікацій споживаних матеріалів, покупних напівфабрикатів і комплектуючих елементів на одиницю продукції чи послуг.

Для розв’язання задач річного планування як вхідні використовуються дані, зафіксовані в таких масивах:

контрольні

цифри планового виробництва готової

продукції

![]() ;

;

![]() показники нормативних витрат часу

роботи основного устаткування на

виготовлення одиниці продукції в цеху

(Tfc);

показники нормативної витрати матеріалів

на виготовлення одиниці продукції в

цеху (Mfcj);

показники нормативних витрат праці

основних робітників за професіями і

розрядами на виготовлення одиниці

продукції в цеху (Tfcpr);

показники прибутку зведеної собівартості

одиниці продукції (Пf;

Cf);

показники ефективного фонду часу роботи

одиниці виробничого устаткування на

рік і квартали

показники нормативних витрат часу

роботи основного устаткування на

виготовлення одиниці продукції в цеху

(Tfc);

показники нормативної витрати матеріалів

на виготовлення одиниці продукції в

цеху (Mfcj);

показники нормативних витрат праці

основних робітників за професіями і

розрядами на виготовлення одиниці

продукції в цеху (Tfcpr);

показники прибутку зведеної собівартості

одиниці продукції (Пf;

Cf);

показники ефективного фонду часу роботи

одиниці виробничого устаткування на

рік і квартали

![]() показники фактичної наявності устаткування

на початок нового періоду

показники фактичної наявності устаткування

на початок нового періоду

![]() показники ефективного фонду часу роботи

основного

робітника на рік і місяці року

показники ефективного фонду часу роботи

основного

робітника на рік і місяці року

![]() показники фактичної

наявності основних робітників на початок

планового періоду (Lcpt);

тарифні ставки робітників відповідних

розрядів (Rr).

показники фактичної

наявності основних робітників на початок

планового періоду (Lcpt);

тарифні ставки робітників відповідних

розрядів (Rr).

Технологія автоматизованого розв’язання задач з ТЕП має такий вигляд. На першому етапі розв’язуються задачі пошуку оптимального плану випуску продукції за різними критеріями (max прибутку, min собівартості тощо). На другому етапі проводяться уточнені розрахунки потреби у виробничих ресурсах для виконання плану.